El CPI sorprendió a la baja en Estados Unidos con un print de -0.4% para el mes de Junio versus una expectativa de -0.1% del mercado, el cual descomponiéndolo, nota mejoría en componentes más allá de la baja del petróleo durante dicho mes. Kevin Warsh de manera conservadora dijo que, con este resultado no se da por concluida la batalla contra la inflación, así como también la energía rebotó en la última semana producto de nuevos escalamientos del conflicto en Oriente con el Estrecho de Ormuz como protagonista nuevamente. En lo local, el primer impacto fue hacia la moneda, donde en línea con la apreciación de EM, el ARS no fue la excepción y esto trajo consigo calma en lo monetario, ya que, la presión de demanda en Fx venía con venta de LELINKs como contrapartida, las cuales con un mejor outlook externo el Gobierno decidió reinyectar ARS para que la liquidez no sea vea tensionada. El print de inflación local fue del 1,9% para Junio, en línea con la expectativa del mercado, aunque cabe resaltar que las inflaciones implícitas futuras lucen optimistas y parecieran las mismas incluir cierta baja de naftas tras la caída del Brent durante Junio, la cual ante el rebote de esta semana y la suba del A3500, luce optimista.

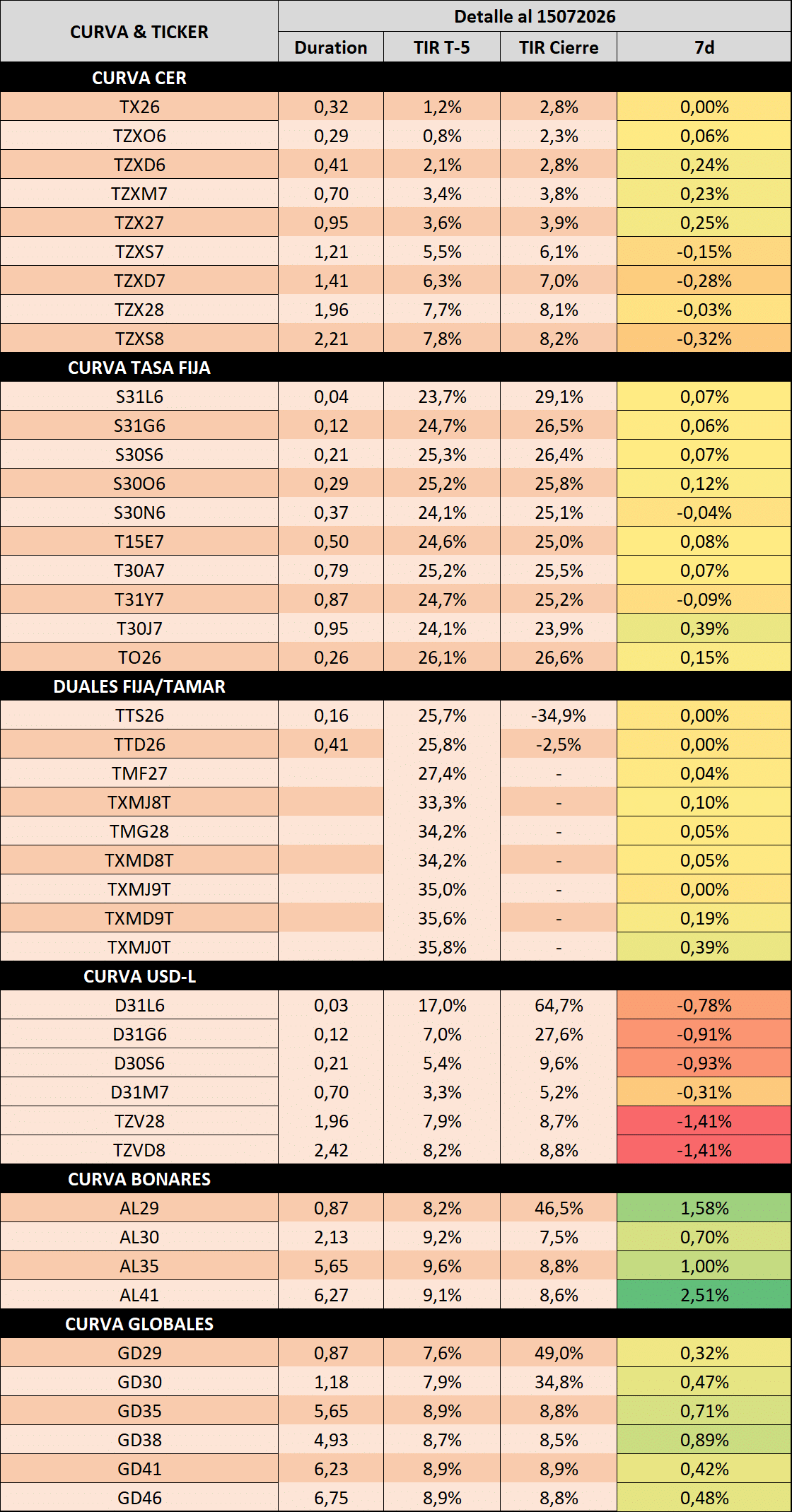

- Dada una voluntad del oficialismo de querer suavizar la volatilidad el tipo de cambio, aunque permitiendo los movimientos en las direcciones que los términos de intercambio suponen, lo que acontece en el frente externo es el principal driver para los movimientos de la deuda en ARS. Esto porque, a diferencia de lo que veníamos viendo hasta mediados de junio, el mecanismo de venta de cobertura pasó a ser LELINKs, las cuales ante ventas por encima de las compras en el MULC, sacan ARS del mercado. De todas formas, hubo inyecciones en el mercado secundario para mantener el repo en niveles que no generen mayor tensión en las tasas de fondeo, algo más que relevante, ya que el tramo corto de la curva opera en base a esto, en adición a una prima por volatilidad del fondeo que comenzó a aparecer en el último mes (spread entre primera LECAP vs CAU1D se incrementó). Ayer el MECON tomó ARS 5.44B lo que implica un 183% de rollover y retiraría ARS 2.5B del sistema, dejando al REPO en niveles de ARS 1.7B, nivel que a priori no generaría widening en las tasas de liquidez, principalmente porque mermó la demanda de cobertura en el secundario, parte ya se realizó en la primaria de ayer, y el BCRA volvió a incrementar los niveles de compra de divisas en las últimas ruedas. A destacar, siguió emitiendo volumen al próximo mandato, donde la ausencia de DUALes hizo reactivar la demanda por dichos activos, así como tras el corte del CER2028 emitido, el tramo largo del CER volvió a comprimir hacia niveles del 8%.

- El lunes pasado, el equipo económico presentó el programa financiero, el cual deja la ventana de salir a mercados internacionales sin mayor conclusión, aunque asegurando que con la demanda local y repos con bancos internacionales, cerrarían 2026 y 2027. Claramente no podrían decirte “vamos a salir a mercado” ya si luego se complica afuera el contexto, la demanda por EM se reduce y con esto se esfuma la posibilidad de emisión, el inversor vería al programa financiero con una pata floja con la necesidad de USD en un año electoral como la principal alarma. En caso de que efectivamente no salgan a mercados internacionales a rollear deuda o bien canjeando los bonos cortos por más largos afín de reducir las necesidades de corto plazo, la deuda en ARS se vería comprometida por ser el principal actor de fondeo del MECON para que compre los USD al BCRA y con esto se paguen los servicios en moneda dura. Por esto, el Gobierno tiene incentivos a seguir estirando duration en la curva ARS y no deja licitación, por más chica que sea, sin ofrecer CER, TAMAR a 2028 o posterior.

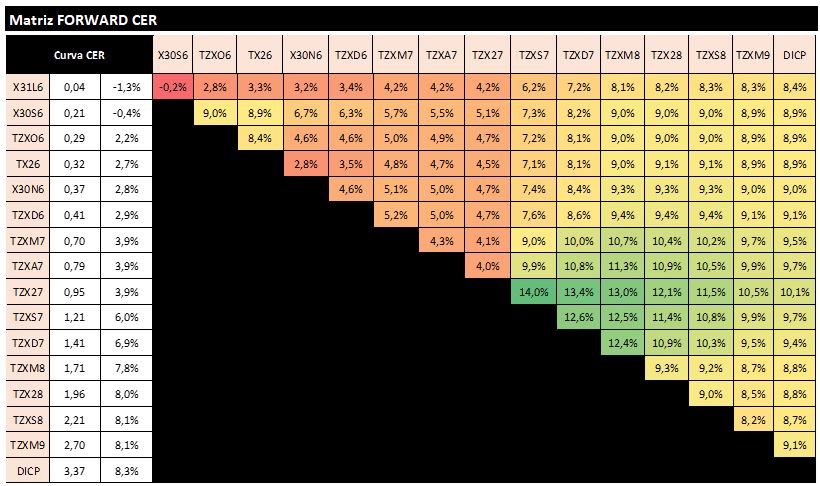

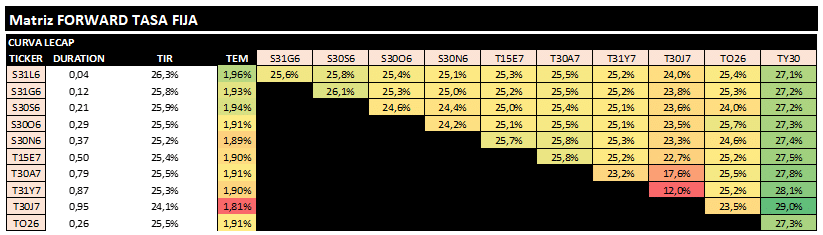

- Dentro de las curvas en ARS, vemos valor en la duration, ante una demanda de EM en la última semana que podría favorecer al carry el cual, dada la demanda que vimos, podría tener al CER 2028 como principal asset, algo que resulta razonable al 8% con un 1,9% de carry a partir del mes que viene (2,1% en el mientras) y una forward a partir del 9% para el 4Q-2026 e incrementándose hasta el 12/13% a medida que se adentra a mediados del 2027 (ya se encuentra en precios un posible widening en la curva para el año siguiente tanto por necesidades en ARS de no salir a mercado en USD, como por potencial suba de tasas para contener demanda de cobertura). Para el tramo corto, la inflación implícita luce bastante optimista, la cual en gran parte era coherente ante una baja del petróleo del 20% afuera la cual, si analizamos la suba que tuvieron las naftas a nivel local y la suba del Fx, podría haber implicado una reducción en el órden del 5/6%, pero ahora parece lejano dicho escenario ante un recorte de la baja del petróleo del 10% en los últimos días. Con esto, para 2026 nos inclinamos por el CER, luego 2027 si bien no es nuestro tramo favorito en estos niveles de tasas, consideramos equilibrado el valor entre TAMAR y CER, así como quizás la TASA FIJA aún no tuvo el ajuste en las inflaciones implícitas al alza que podría sufrir. Para 2028 el CER parece más atractivo que los DUALes en este contexto, pero luego a partir de 2029 los DUALes tienen margen aún para overperformear la curva.