Visión de Mercado y Estrategia en Fondos

Novedades en el Frente Externo

“Escenario base: conflicto regional prolongado, con descompresión diplomática parcial, pero sin normalización operativa; petróleo alto y volátil, granos con sesgo alcista moderado y más dependientes de clima/costos que de daño físico directo.

1. Situación Actual: Prima geopolítica persistente, no shock transitorio.

En la última semana no hubo una desescalada creíble: siguió la disrupción sobre Hormuz, crecieron las dudas sobre un alto el fuego, se ampliaron los frentes activos con Hezbollah y Huties, y aparecieron gestiones diplomáticas para reabrir el tránsito marítimo más que para cerrar el conflicto de fondo.

El mercado, por eso, está priceando una guerra regional extendida pero todavía parcialmente contenida, con foco en energía y logística.

2. Escenario Base: Conflicto largo, regionalizado, con infraestructura energética parcialmente afectada, pero sin destrucción permanente.

No supone normalización rápida, pero tampoco una pérdida sostenida del grueso de la oferta del Golfo.

La clave es que el cuello de botella dejó de ser solamente “bombas sobre activos” y pasó a ser navegación, seguros, tiempos de tránsito, costos logísticos y administración política del flujo por Hormuz.

Con ese marco, la prima de riesgo en crudo puede seguir elevada aun sin un salto bélico adicional.

3. Los quiebres que cambian tendencia son claros.

Hacia abajo, el gatillo sería una reapertura operativa y verificable de Hormuz, con caída de primas de flete/seguro y señales firmes de negociación EE.UU.-Irán.

Hacia arriba, el riesgo es doble: cierre más duro y prolongado del estrecho o ataques que inutilicen por más tiempo infraestructura exportadora crítica en el Golfo.

Ese segundo caso es el que transforma una prima geopolítica alta en un verdadero shock de oferta global.

4. Petróleo: el piso quedó más alto y la volatilidad seguirá extrema.

Brent cerró la semana cerca de USD 108 /barril, con rebote fuerte por escepticismo sobre una tregua, después de haber mostrado desplomes violentos cuando aparecieron señales tácticas de diálogo.

Eel mercado está operando headline-driven, pero sobre un régimen de precios más alto.

En este escenario base, esperamos un Brent que se mantiene en tres dígitos; si Hormuz se normaliza de verdad, puede corregir rápido, pero si la restricción se prolonga, distintos bancos ya contemplan niveles bastante más altos.

5. Granos: sesgo alcista moderado, pero mucho menos lineal que energía.

Para soja, maíz y trigo, el conflicto opera más por costos y canales indirectos que por destrucción directa de oferta: suben energía, fertilizantes, fletes y márgenes logísticos.

En granos importa mucho los propios fundamentals agrícolas: clima en EE.UU., cosechas del Mar Negro, India y Sudamérica, y stocks globales.

Por eso esperamos soja y maíz con sesgo positivo pero acotado, y trigo más sensible si se suman problemas climáticos o productivos fuera de Medio Oriente.

Resumen de la Semana:

Petróleo se consolida arriba de 100, Dólar Index también arriba de 100 y Tasa a 10 años que se acerca a 4,50%. Oro sufre consecuencia de tasas más altas y fortalecimiento del dólar. No hace pie la Renta Variable (-7% en el año).

Monitor Semanal de Reservas y Liquidez

Rebaja de Encajes:

El impacto para los bancos se puede estimar en $3 billones con efecto a partir de abril. Aumenta la capacidad prestable y, por lo tanto, debería bajar la presión sobre las tasas de depósitos.

No genera impacto sobre la liquidez a 1 día. No debería afectar significativamente a Caución y Repo.

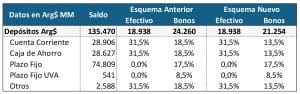

Evolución de Depósitos y Crédito

Bancos con escaso margen de capacidad prestable. Además, enfrentando niveles récord de mora. Eso cambió la velocidad de expansión de depósitos y de créditos. Esto ayuda a entender la decisión de bajar encajes en bonos y liberar capacidad prestable. Los $3 Billones equivalen a 3,3% del stock de crédito en pesos.

El crecimiento de los depósitos viene en parte dado por los fondos de Money Market.

En el segmento dólar la situación es más estable. Depósitos crecen menos, pero sobre una base mayor. Eso explica que por ahora no veamos presión sobre esas tasas.

Analizando los Datos Cambiarios

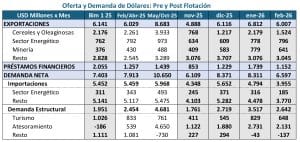

Los datos de febrero confirmaron el excedente de divisas que permitió al BCRA comprar reservas.

El análisis detallado permite identificar un nivel de importaciones muy por debajo de lo esperado. Al ordenar los factores por relevancia, ocupan ya el primer lugar, con un retroceso de USD 1.700 millones versus el promedio mayo-octubre 2025. En febrero de pagaron importaciones por USD 3.955 millones.

El volumen de liquidación por préstamos financieros volviendo a sus parámetros habituales.

Importante seguir monitoreando la dinámica de la oferta y la demanda de divisas en un escenario en donde las tasas reales están nuevamente negativas.

Resumen ejecutivo de la licitación del Tesoro del viernes 27 de marzo:

Buen resultado cuantitativo: el Tesoro recibió ofertas por $12,53 billones en la licitación en pesos y dólar linked, y adjudicó $11,04 billones. Además, en la parte suscripta directamente en dólares recibió ofertas por USD 686 millones y adjudicó USD 293,6 millones. DATO $1,4 B sin aplicar.

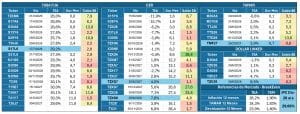

Predominio claro de colocación en pesos, especialmente CER largo: dentro del tramo en pesos, adjudicó $2,75 billones en la Lecap S17L6 a TEM 2,16% / TIREA 29,23%; $1,14 billones en el CER sep-27 TZXS7 a TIREA 4,47%; $4,78 billones en el CER sep-28 TZXS8 a TIREA 7,75%; y $2,11 billones en el TAMAR TMF27 a TIREA 37,18%. El instrumento más demandado fue el CER 2028, que concentró la mayor adjudicación en pesos.

El tramo dólar linked fue relativamente acotado: el nuevo TZV28 adjudicó USD 230 millones de VNO, equivalente a $263.067 millones de valor efectivo, con precio de corte de USD 833 y TIREA 8,46%. Esto sugiere que el grueso del financiamiento siguió yendo por pesos más que por cobertura cambiaria.

En dólares, el Tesoro completó cupo al abrir el AO28: del AO27 adjudicó USD 152 millones de valor efectivo, con precio de USD 1.015,33 y TIREA 5,12%; del nuevo AO28 adjudicó USD 141 millones, con precio de USD 942 (USD 150 M de VNO Ofertado) y TIREA 8,86%. En ambos casos hubo prorrateo al precio de corte, y se anunció una segunda vuelta el 30 de marzo por hasta VNO USD 100 millones.

La conversión del TZX26 también alivió vencimientos: en la operación de conversión del BONCER TZX26, el Tesoro informó que el monto adjudicado representó el 24,21% del VNO en circulación. La mayor parte fue hacia el nuevo TMG27 (TAMAR ago-27), seguido por TZXM8 y TZXM9.

Flujos en la Industria de FCI

El AUM en pesos recuperó el viernes pasado. Entre rendimientos y flujos la industria ya está en Arg$ 92 billones bajo administración. Los flujos en la semana fueron hacia CER y T+1.

En el segmento dólar, los flujos son más estables, con cash management creciendo a buen ritmo.

Una Mirada sobre los Asset Class: Estrategias de Posicionamiento

Liquidez

El Tesoro dejó $1,4 Billones afuera y absorbió $3,1 Billones.

La semana podría estar más ajustada en términos de liquidez, porque este efecto no se compensa con la baja de encajes, que puede impactar sobre tasas más largas.

Tasas de Interés

La curva pesos siguió comprimiendo y hoy opera con tasas reales fuertemente negativas en el tramo más corto. Las forwards se vuelven más altas en 2027.

No hay incentivo a tomar riesgo duration con esas tasas forward. La tasa variable pierde atractivo con tasas reales negativas.

Tipo de Cambio

Dato muy bajo de pago de importaciones en febrero.

Tasas reales negativas limitan atractivo por financiamiento en dólares.

Son factores que pueden impactar en un mercado cambiario que todavía luce sobre-ofertado.

Inflación

Combustibles subiendo 22% en el mes dejan impacto en marzo y arrastre fuerte para abril.

Cuesta ver un nivel de inflación que descienda significativamente mientras siga el reajuste de precios por impacto del petróleo.

¿Cómo quedaron las Curvas Pesos?

El volumen de la licitación se enfocó en el tramo medio y largo de la curva CER. Todo el tramo corto opera con tasa real negativa. Esto se explica por la liquidez a un día y cómo bajaron las tasas de caución y repo.

La tasa fija por debajo de la inflación esperada. Arbitrando con la curva CER negativa. En ese marco, la Tamar pierde atractivo, porque también queda negativa en términos reales y no estaría dando la cobertura que se esperaba.

Esto mantiene cambia nuestro orden de preferencias a CER > Tasa Fija > Tamar

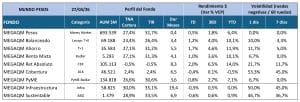

Nuestros Fondos en Pesos – MegaQM

Cash Management

Tasas cortas se mantuvieron bajas a pesar de la absorción de la licitación. Si eso se mantiene, los FCI de Money Market tienen un diferencial de rendimiento por plazos fijos que se fueron cargando previo a la actual baja de tasas. Los fondos de tasa fija ganaron por la compresión y le sacaron entre 4 y 5 puntos de diferencia de retorno al Money Market.

Hoy ambos fondos (Balanceado y Ahorro ) están con activos CER en el tramo corto para aprovechar los datos de inflación que están viniendo por arriba de lo que priceaba el mercado.

Asset Management

El MegaQM retorno Absoluto (CER) sigue siendo el instrumento preferido para posiciones más largas. Sigue con una cartera sesgada hacia el tramo medio de la curva CER, lo que le ha permitido capturar un efecto mixto de compresión y duration.

En la medida que avance la liquidación de la cosecha, puede empezar a verse más demanda de cobertura dollar linked, algo que todavía luce muy bajo porque el tipo de cambio se mantiene sobreofertado.

Nuestros Fondos en Dólares – MegaQM

Cash Management

El sistema financiero sigue recibiendo flujo de dólares y con eso financia la expansión del crédito. Por ahora no vemos presión de corto plazo sobre las tasas de interés y eso ha planchado el rendimiento de los dólares de corto plazo. Cuesta conseguir activos con rendimiento atractivo debajo de 1 año de duration.

Asset Management Local

En las últimas semanas aumentó la volatilidad en el segmento de Asset Management consecuencia de la suba de tasas en Estados Unidos y el incremento del Riesgo País.

Asset Management LATAM

La volatilidad externa también impactó sobre los fondos LATAM, que se han ajustado al contexto actual con tasas en estados Unidos que ya se acercan a 4,5% para los 10 años. Importante seguir el contexto internacional para encontrar puntos de entrada atractivos a activos que tienen buen perfil de riesgo.