Contexto Global – Ruido Geopolítico:

TEMAS DE ALTO IMPACTO SOBRE ARGENTINA:

1)Acuerdo Comercial Mercosur – Unión Europea: Se firmó el acuerdo (17/01), pero el mercado pasó rápidamente a pricear el riesgo de implementación porque el Parlamento Europeo lo derivó a la justicia. elevando la probabilidad de demoras. El efecto neto fue más de señal política/estratégica que de cash-flows inmediatos.

2)Dólar Débil: Recrudecimiento del “Sell America”: el DXY cayó cerca de 2% semanal, con suba de EUR/GBP, en un contexto donde titulares geopolíticos y ruido político reorientaron flujos fuera de activos USD. Dólar más flojo + búsqueda de cobertura (oro en máximos) = mayor sensibilidad a risk sentiment y reposicionamiento táctico de FX.

3)Disputas Geopolíticas: El driver geopolítico operó por doble vía: (i) ruido Atlántico/Europa (Greenland/OTAN) que gatilló aversión a activos USA en algunos tramos de la semana, y (ii) tensión con Irán que reintrodujo prima de riesgo en energía. En FX se vio un episodio adicional de estrés con JPY (rate-checks) que aceleró movimientos intradiarios y reforzó el tono defensivo. Resultado: más volatilidad, coberturas y trading más headline-driven.

4)Fundamentos de Estados Unidos: El CPI de dic-25 mostró +0,3% m/m y +2,7% a/a, con shelter como principal contribuyente, sosteniendo la idea de “desinflación lenta”. En rates, el tramo largo operó más pesado: el 10Y llegó a la zona de ~4,30% en el selloff de inicio de semana.

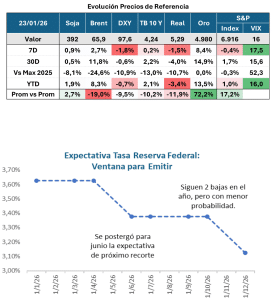

5)Precios de Commodities: Petróleo arriba por ruido geopolítico en Irán. Agro con leve repunte explicado principalmente por debilidad del dólar.

6)Impacto en Precios y Mercados: Semana volátil y levemente negativa en índices, con el S&P 500 -0,4% semanal, dólar más débil y oro en máximos, consistente con un mercado más “risk-managed”. En Argentina, el canal externo se mezcló con compresión de riesgo: el riesgo país bajó a 527 pb (mínimo multianual) y los soberanos sostuvieron precios.

FLASH DE LA ÚLTIMA SEMANA

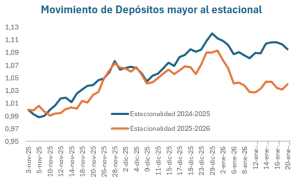

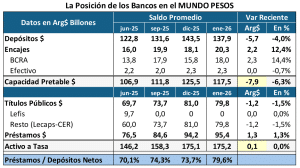

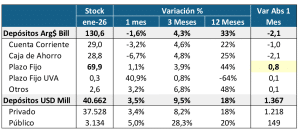

¿Mejoró la liquidez?

Se sumó la estacionalidad de fin de año, con el cierre de las posiciones de encaje de los bancos, la necesidad del Tesoro de hacerse con los pesos para comprar los dólares para pagar la deuda y el inicio del nuevo esquema de ajuste de las bandas.

Todo eso generó presión sobre la liquidez en pesos e impactó en las tasas de corto plazo. La curva quedó invertida. Eso podía complicar el rolleo. Por eso luce saludable la eversión de las condiciones de liquidez que se vio sobre el cierre de la semana.

El impacto inicial fue una baja significativa de la tasa de caución, que luego empezó a trasladarse al tramo corto de la curva pesos.

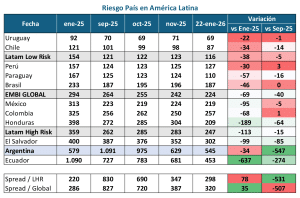

Riesgo País

El Riesgo País volvió a bajar, comprimiendo el spread versus LHR, eso implica que la mejora es propia de los activos locales y no depende tanto del pricing externo.

Todavía está a 83 puntos del spread mínimo que se logró contra comparables en enero de 2025. Esto implica que claramente queda amplio margen de mejoría relativa.

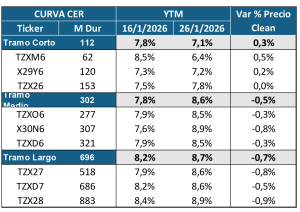

Impacto en Curva del Reajuste de Tasas

Corrigieron las curvas de pesos. Se nota una compresión del tramo corto CER, que no se hizo extensivo al resto de la curva. Por eso ahora quedó con pendiente positiva.

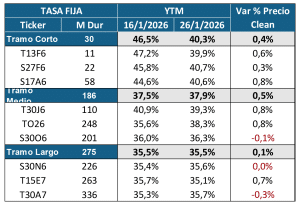

En el segmento de Tasa Fija se empezó a aplanar la curva. El movimiento que se ve es una compresión del tramo corto y medio en línea con la presencia de tasas reales más bajas y una expectativa de inflación menor.

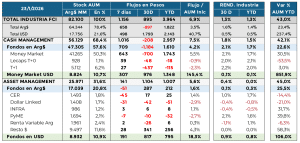

Flujos y Rendimientos de la Industria de Fondos