Visión de Mercado y Estrategia en Fondos

Los Desafíos del Nuevo Contexto Externo

Escenario BASE: Impacto Prolongado con afectación de Infraestructura. La evidencia de mercado apunta a cierre total o parcial de Hormuz y shock físico relevante, con Brent en torno a US$100 y volatilidad alta.

Variables clave:

Operatividad real de Hormuz (tráfico, asegurabilidad/war-risk, escoltas).

Afectación de infraestructura (terminales/puertos/refinerías/campos): si escala, sube el “piso” del precio aun con tregua.

Pérdida neta de oferta (bpd fuera del mercado): define si es prima geopolítica o faltante físico (hoy luce más físico).

Respuesta de policy (liberación de reservas + coordinación naval): amortigua, pero no reemplaza logística segura.

Impacto en activos financieros (si se mantiene este escenario):}

Equity global: sesgo negativo por shock de energía; energía (y defensa) tiende a outperform; riesgo de corrección mayor si Brent se consolida alto.

Crédito: widening (más en HY/EM) por deterioro de growth y suba de costos energéticos.

Tasas: más volatilidad por “tironeo” entre flight-to-quality y repunte de inflación implícita (breakevens).

FX/refugios: bid por USD y activos refugio; castigo relativo a importadores netos de energía.

Impacto macro/financiero global:

Mayor probabilidad de estanflación (inflación por energía + desaceleración), y de que bancos centrales posterguen recortes si el shock persiste.

Impacto en los Mercados

Commodities: Desde el inicio del conflicto (MTD), el liderazgo sigue siendo energía: el Brent sube 42,3% y opera en USD 103,1 (consolidando una prima geopolítica significativa). La soja acompaña, pero mucho más moderada: +3,4% MTD a 445, lo que mantiene sesgo positivo para commodities relevantes para Argentina, aunque con un “gap” claro a favor del petróleo.

Tasas USA: La tasa del Treasury 10Y se ubica en 4,29%, con una suba de +8,2% MTD. La lectura es consistente con un mercado re-priceando más riesgo inflacionario de corto plazo vía energía y, en paralelo, un piso más alto para la parte larga de la curva (más volatilidad de rates y mayor sensibilidad a breakevens).

Monedas: El DXY avanza +2,8% MTD y vuelve a la zona de 100,4, confirmando demanda de dólar como activo defensivo. En EM, el real se deprecia (USD/BRL 5,32; +3,8% MTD), típico de episodios de mayor aversión al riesgo y/o deterioro de términos de intercambio percibidos.

Coberturas y activos de riesgo: La cobertura se canaliza más por volatilidad que por metales: el oro cae -3,5% MTD (a 5.062), mientras el S&P 500 baja -3,6% MTD (a 6.632) y el VIX sube +24,6% MTD (a 27,2). En síntesis: combinación de risk-off en acciones, re-price de incertidumbre vía volatilidad y un oro que no acompaña en el margen, condicionado por dólar más fuerte y tasas reales más exigentes.

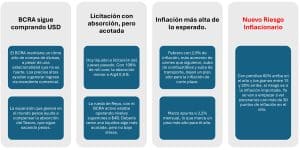

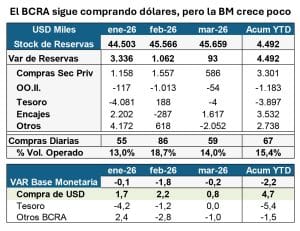

Monitor Semanal de Reservas y Liquidez

En la última semana el BCRA inyectó pesos

El BCRA siguió comprando dólares a un ritmo de casi USD 60 millones diarios. Ya inyectó $4,7 billones, pero el efecto de la absorción del Tesoro (que liquida nueva lici hoy), sobrecompensa esa emisión.

Deberían haber quedado pesos suficientes en la economía para no estresar la liquidez. El volumen captado neto estuvo por debajo del volumen que se venía operando en Repo en las últimas ruedas.

De a poco se recuperan los depósitos en pesos, pero el crédito no repunta

Parte de la recuperación de la liquidez se explica por el crecimiento que se viene dando de los depósitos en pesos, que se mantienen a una tasa de expansión mensual del orden del 3 al 4% en las últimas semanas. Pero en cambio el crédito no volvió a repuntar.

La tasa de crecimiento es negativa en términos reales. Las empresas grandes están optando por líneas en moneda extranjera y mercado de capitales. En cambio, las PyMEs o personales se mantienen todavía con tasas reales muy altas.

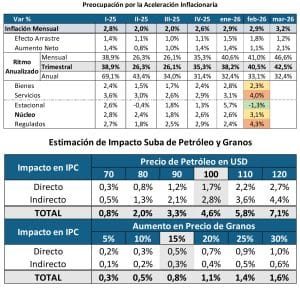

Riesgo Inflacionario

Febrero cerró por arriba de las expectativas del mercado, impulsado especialmente por servicios regulados. Pero la inflación núcleo estuvo en 3,1%, lo que confirma lo genuino de la aceleración.

El impacto directo e indirecto de la suba de petróleo y granos puede complicar la cifra anual. El ejercicio muestra el impacto si los precios de commodities se mantienen todo el año en el nivel actual. Es un ejercicio teórico que mide sensibilidad del IPC, no tiene en cuenta impacto en demanda de otros bienes y servicios.

Pero es una clara señal de alerta, con las cifras actuales, los breakeven de mercado lucen como demasiado optimista. Por ahora la demanda CER busca captar la inflación de corto plazo, pero sigue siendo optimista con respecto al tramo medio y largo.

Flujos en la Industria de FCI

A mediados de la última semana se revirtió el flujo hacia la industria de FCI. Venía negativo y se recuperó. Eso permitió cerrar la semana con $287.000 de ingresos. Todo canalizado hacia fondos de Dedicados, Lecaps y T+1, donde la elección por activos CER gana protagonismo.

Cuando se consolidó la baja de caución también retornaron fuerte los flujos hacia money market.

Una Mirada sobre los Asset Class: Estrategias de Posicionamiento

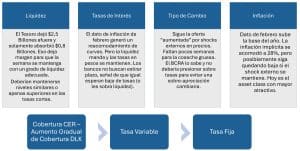

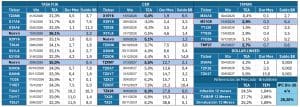

¿Cómo quedaron las Curvas Pesos?

El volumen de la licitación se enfocó en los activos más cortos, donde hubo algo de premio versus mercado. De todas maneras, las curvas se reacomodaron en función del dato de IPC de febrero. Recién esta semana se podrá ver cómo se acomodan los nuevos instrumentos en curva.

La inflación breakeven para diciembre 2026 ya se fue al rango del 28%.

Tamar con spreads bajos, pero con cobertura ante escenarios de mayor inflación. Esto mantiene nuestro orden de preferencias CER > Tamar > Tasa Fija.

Nuestros Fondos en Pesos – MegaQM

Cash Management

Con la tasa de caución estabilizada y con el Tesoro dejando liquidez en la plaza, vemos margen para que los Money Market sigan marcando una diferencia significativa de rendimiento versus caución. El MegaQM Pesos mantiene el 50% de su cartera a devengamiento (Plazo fijo) con tasas mayores a las actuales.

En el MegaQM Balanceado y en el Ahorro la estrategia pasó por cargarlos de tasas de plazo fijo altas antes de que bajen y de aumentar significativamente la porción de activos CER en el tramo corto de la curva. Eso los deja bien posicionados para este escenario de presión en la inflación por shock externo.

Asset Management

El dato de inflación de febrero confirmó la hipótesis de riesgo inflacionario que veníamos planteando y que priorizaba la estrategia de cobertura. En ese marco, el fondo CER (MegaQM Retorno Absoluto) se sigue destacando por su retorno YTD de 9,7% en 2,5 meses y mantiene un atractivo hacia adelante, porque las tasas de inflación implícitas en los arbitrajes con Tasa Fija y Tamar lo siguen dejando con potencial.

También vemos que en las próximas semanas puede empezar a aumentar el apetito por cobertura dollar linked. En especial cuando vaya avanzando la estacionalidad de la oferta agrícola de USD.

Nuestros Fondos en Dólares – MegaQM

Cash Management

Él sistema financiero mantiene altos niveles de liquidez en dólares, y eso lo ha bajado el precio a las disponibilidades en moneda extranjera. La tasa de caución se mantiene debajo de 0,5% anual. El Money Market ofrece un premio por sobre esa tasa. Pero para buscar algo más de rendimiento es necesario recurrir al MegaQM Renta USD.

Asset Management Local

El MegaQM Corporativo USD se sigue destacando por el retorno directo que acumula YTD (+2,61%). El bajo premio por la liquidez ha volcado a los inversores hacia el segmento corporativo de muy corto plazo y las valuaciones lo reflejan.

Asset Management LATAM

En las últimas semanas los fondos LATAM se han visto impactados por el “flight to quality” global. Los flujos priorizan los activos norteamericanos y eso ha implicado una leve corrección en estos activos, lo que puede convertirse en un buen punto de ingreso.