Visión de Mercado y Estrategia en Fondos

Novedades en el Frente Externo

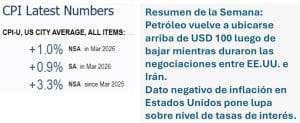

La semana estuvo dominada por una descompresión táctica del riesgo geopolítico: el anuncio de una tregua transitoria entre EE.UU. e Irán gatilló una fuerte corrección del Brent, que cayó cerca de 13,5% semanal, y habilitó un rebote de los activos de riesgo, con el S&P 500 subiendo 4,4% y el dólar global cediendo. El mercado leyó que, al menos transitoriamente, bajaba la probabilidad de un shock energético todavía mayor.

Aun así, la señal de tasas fue mucho más cauta que la de equity: el Treasury a 10 años cerró prácticamente estable en niveles altos, porque la baja del petróleo alivió algo el escenario, pero no borró el riesgo inflacionario. De hecho, el dato de CPI de marzo mostró una aceleración de la inflación headline por el impacto de energía, mientras que las minutas de la Fed reflejaron mayor preocupación por el pass-through del shock petrolero e incluso más apertura a un sesgo restrictivo.

El mensaje de fondo es que el mercado sigue separando “alivio de corto plazo” de “normalización completa”: la caída del VIX y la suba de las bolsas muestran mejora en apetito por riesgo, pero con un Brent todavía arriba de USD 100 al cierre del 13/04 y con el Estrecho de Ormuz lejos de una normalización plena, la prima geopolítica sigue viva. Por eso, el rebote de acciones convive con una curva larga norteamericana que no logra comprimir de manera sostenida.

Monitor Semanal de Reservas y Liquidez

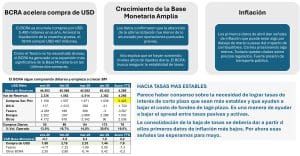

Fundamentos Inflacionarios

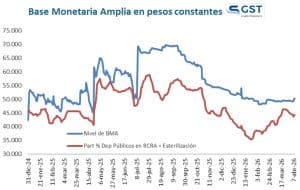

Dos factores llevaban a pensar en una baja significativa de la inflación para abril. Uno era el freno al ritmo de ajuste del tipo de cambio. Como se observa en el gráfico la dinámica cambió y el ajuste del segundo semestre 2025 ya está en precios. El otro era la magnitud del ajuste real de la cantidad de dinero.

Pero aparecieron dos shocks que complicaron ese escenario: precio de la carne y precio del petróleo. Por eso esperamos que la baja más fuerte se de en mayo.

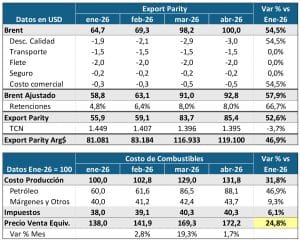

Precio de Combustibles

Un dato positivo es que e precio actual de los combustibles no está tan alejado del nivel que se puede esperar dado el costo actual del petróleo brent.

A esa cifra se llega considerando cómo se conforma el precio local de los combustibles, con la incidencia directa del petróleo, pero también de otros insumos y sobre todo del componente impositiva, que en el caso local, no se ajusta de manera directa n relación al precio.

Eso mitiga el efecto de la suba del pétroleo sobre los combustibles.

Flujos en la Industria de FCI

Semana negativa para el AUM en pesos. Los rescates en Money Market y los flujos positivos hacia categorías donde se priorizan activos CER. Los retornos promedio respaldan esa elección.

Los flujos en dólares se mantienen con buena dinámica.

Una Mirada sobre los Asset Class: Estrategias de Posicionamiento

¿Cómo quedaron las Curvas Pesos?

La licitación de esta semana servirá para entender el compromiso del Tesoro con la baja de tasas que busca el BCRA. Ese dato se combinará con el nivel de inflación de marzo que se conoce mañana. En conjunto se podrán definir estrategias de posicionamiento, donde los inversores deberán decidir si ir más largo o seguir comprimiendo en el tramo corto.

Empezamos a entrar en niveles de arbitraje donde puede dejar de estar tan clara la preferencia por el CER y que la opción de tasa fija empiece a ganar posicionamiento.

Nuestros Fondos en Pesos – MegaQM

Cash Management

Siguen bajando las tasas a 1 día, aunque el BCRA les pone un piso en 20%. Los fondos Money Market habilitados a incrementar la porción de su cartera que invierten en depósitos a plazo.

Esta medida ayuda en un momento en que los fondos ya iban rotando sus carteras hacia las nuevas tasas y bajando el rendimiento de la cartera.

Las opciones más largas siguen cargadas en CER, pero poco a poco empezarán a bajar esas posiciones.

Asset Management

Seguimos viendo en el MegaQM Retorno Absoluto (CER) al instrumento preferido para posiciones más largas. Sigue con una cartera está posicionada en activos CER con vencimiento en 2026. Pero combinada con una posición en 2028 de manera de sumarle mejor devengamiento.

El MegaQM Cobertura sigue armado esperando los flujos de demanda que puedan venir luego del pico estacional de oferta del agro.

Nuestros Fondos en Dólares – MegaQM

Cash Management

Siguen sin repuntar las tasas a 1 día en dólares. Por eso el rendimiento de los Money Market puros (sin volatilidad) está cayendo. El MegaQM Renta USD sumó AO27 a su cartera para mejorar la TIR de la cartera. Es un activo de buen rendimiento, que crece en liquidez y baja volatilidad.

Asset Management Local

Con brecha en alza, el segmento corporativo local ha mostrado un impacto positivo que se refleja en su rendimiento YTD. También genera efecto la baja reciente del Riesgo País.

Asset Management LATAM

Con la tasa en Estados Unidos ya más estable y a la espera de noticias geopolíticas favorables (eventual desescalada), los activos Latam ganan atractivo.