Novedades en el Frente Externo: Baja Expectativa de Recorte de Tasas

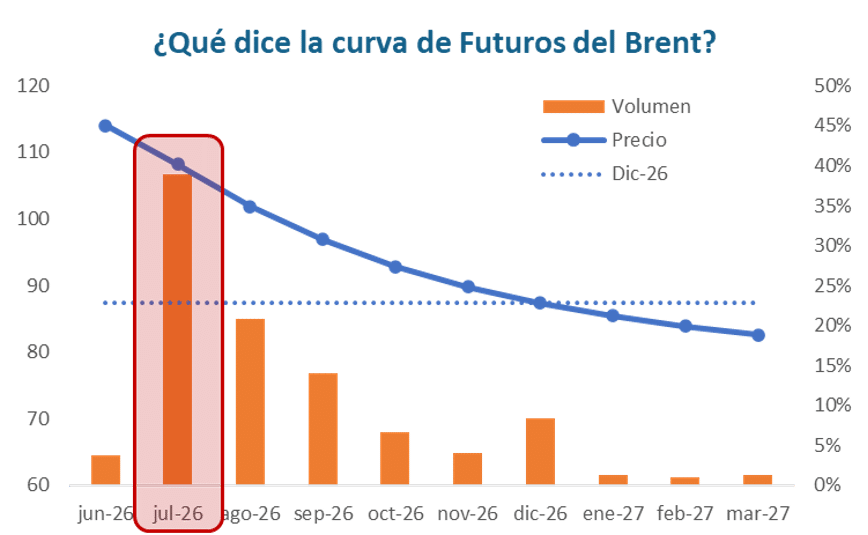

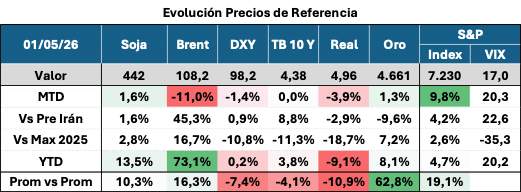

El Brent cerró en USD 108,2 y corrigió 11,0% MTD, aunque todavía se ubica 45,3% arriba del nivel previo al shock con Irán y 73,1% YTD. La curva de futuros sigue invertida, señalando precios altos en el corto plazo, pero menor estrés hacia 2027.

El balance semanal fue constructivo para actividad y empleo, pero negativo para inflación y tasas. La economía norteamericana sigue evitando una desaceleración brusca, con PIB, consumo e industria en expansión, pero la aceleración del CPI y el salto en precios manufactureros reducen el margen de la Fed para recortar.

Para mercados, el mensaje es de tasas largas más firmes, dólar potencialmente sostenido y mayor sensibilidad de equity a cualquier dato que confirme persistencia inflacionaria.

Resumen de la Semana:

Se mantiene la volatilidad del petróleo, pero acotada a contratos más cortos. La Renta Variable se confirmó como el activo elegido para reserva de valor en contexto de tasas reales negativas. Positivo aumento semanal de la soja en plena liquidación.

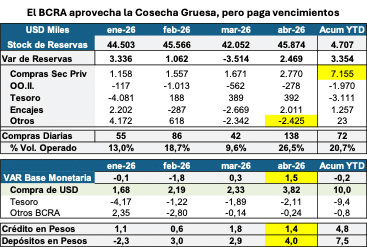

Monitor Semanal de Reservas y Liquidez

BCRA mantiene fuerte compra de USD

- BCRA logró comprar USD 7.155 millones, pero las reservas no crecen por pagos de deuda.

- Hubo volatilidad cambiaria para fixing de D30A6, pero luego volvió sendero estabale para TCN.

Liquidez Pesos

- Previo a la licitación hubo una fuerte inyección de pesos (Arg$ 2,1B) Seguramente fueron operaciones con sector público para generar liquidez y rollear deuda.

- Las tasas se recalentaron luego de la liquidación y en consonancia con el cambio regulatoria sobre AlyCs.

Inflación

- Siguió bajando la carne, pero se tensionó nuevamente el precio del petróleo y el tipo de cambio sumó volatilidad. Con abril cerrado el foco estará puesto en mayo y en la info de alta frecuencia para entender cuánto se puede acercar al 2%.

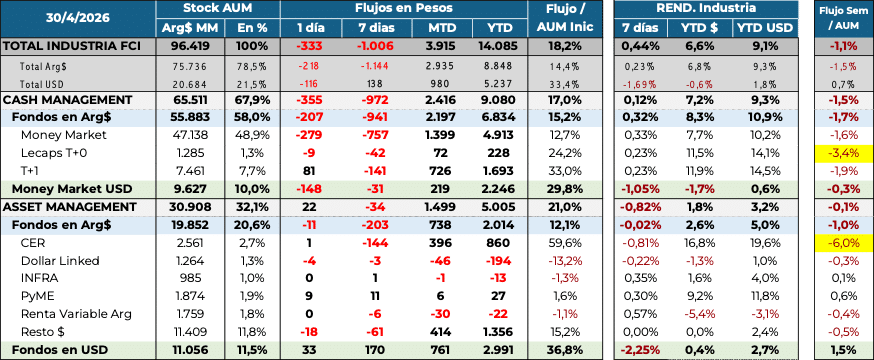

Flujos en la Industria de FCI

En la última semana se notó el apretón monetario. Los rescates por volumen fueron al Money Market, pero por peso relativo fueron mucho mayores en el segmento CER.

Una Mirada sobre los Asset Class: Estrategias de Posicionamiento

Liquidez

- El cambio en la normativa de CNV que limita el apalancamiento de las Alycs generó impacto en el mercado.

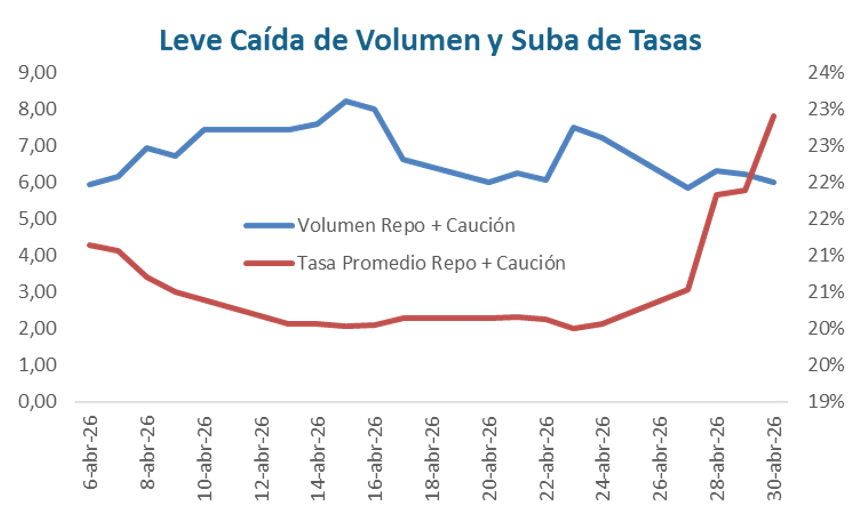

- Las tasas cortas subieron un escalón y la liquidez excedente bajó de rangos de Arg$ 8 billones a niveles más cercanos a los Arg$ 6 billones.

- La última licitación no se llevó pesos, pero el mercado está menos líquido.

Tasas de Interés

- Las tasas a un día (Repo – caución) subieron en promedio 3 puntos, que (ajustados por encajes) se hicieron extensivos a las remuneradas y a la tasa Tamar.

- Hacia adelante, en la medida que haya algo de movimiento del tipo de cambio, las tasas pueden encontrar un sendero todavía con algo de volatilidad.

Tipo de Cambio

- Los factores estructurales siguen dejando señales de exceso de oferta de dólares.

- Eso le da margen al BCRA para continuar comprando divisas, acumular reservas y expandir la cantidad de pesos.

- Pero en el segundo semestre seguimos esperando algo de deslizamiento para acompañar la nominalidad de la economía y evitar un atraso fuerte del TCR.

Inflación

- Datos de alta frecuencia estiman inflación de abril en 2,7% y mayo bajando al rango de 2,1%.

- Aumentos esperados en transporte y logística parecen haberse postergado a mayo.

- El petróleo sigue alto, pero la carne cayó fuerte en el mercado mayorista. Eso ayuda a alinear la inflación con una economía que corre a un ritmo más bajo.

Al empezar a verse datos de inflación más bajos, se produce una recalibración de expectativas que corre el punto de equilibrio entre CER, Tasa Fija y Tasa variable.

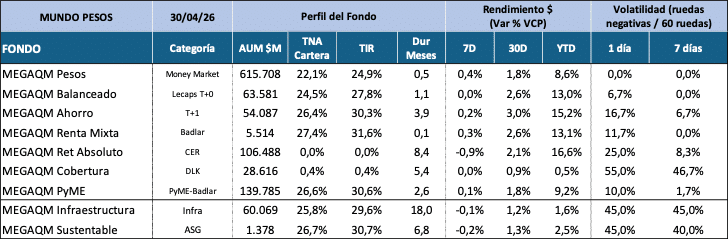

Nuestros Fondos en Pesos – MegaQM

Cash Management

- Volvió la volatilidad a las tasas cortas, en especial a la caución y eso impactó en el resto de la curva pesos. Al subir las tasas cortas y bajar las expectativas de inflación de corto plazo, hubo una recalibración.

- Los Money Market lograron frenar la caída de rendimiento sumando tasasnuevas más alta para rollear los vencimientos.

- La curva de tasa fija quedó un escalón arriba y vuelve el premio por duration. Se volvió al ordenamiento habitual Money Market Balanceado Ahorro

Asset Management

- La corrección de la curva CER achicó al diferencial de rendimiento entre ese asset class y el resto de las opciones pesos. Seguimos pensando que entramos en una etapa en donde la diversificación tiene cada vez más sentido.

- Vemos más repartidos los puntos de equilibrio entre CER, tasa fija y en especial tasa variable. Esto porque en la medida que baje la inflación y se ajuste la liquidez, podemos ir hacia tasas reales un poco más altas que las actuales.

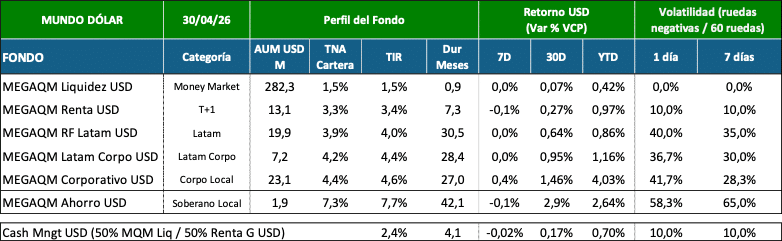

Nuestros Fondos en Dólares – MegaQM

Cash Management

El Tesoro aceleró la emisión de AO27 y AO28 absorbiendo liquidez en USD del mercado. Eso sumó algo más de presión a la tasa de caución, que luego de varios meses volvió a operar en el rango del 2%. Esto aumenta la TIR del Liquidez USD.

El Renta USD sigue con AO27, que le sumó algo de volatilidad, pero le mejoró el rendimiento.

Asset Management Local

El segmento Corporativo, apoyado en los altos niveles del costo de cable, se mantiene como la opción que mayor rendimiento tuvo en lo que va del año. El Ahorro dólares, que tiene bonos soberanos tiene mayor volatilidad.

Asset Management LATAM

A pesar de la volatilidad externa, las tasas en estados Unidos están más estables y los flujos hacia emergentes se estabilizaron bajando los spreads. Eso le empezó a quitar volatilidad a este tipo de activos y en los últimos 30 días recuperaron rendimiento.