Hace poco más de un mes analizábamos la decisión de Fitchs Rating de subir la calificación de la deuda soberana argentina a B-. En ese momento planteábamos que se necesitaba que, al menos una de las otras dos grandes agencias calificadoras, sigan el mismo camino para lograr que aumenten los flujos de inversión hacia activos locales. Esta semana llegó ese paso. S&P Global Ratings siguió por ese mismo camino y llevó la calificación de la deuda soberana argentina también a B-. Con esto ya se cumple el requisito de que al menos 2 de las 3 grandes agencias ya han calificado a la deuda argentina en el segmento B-. Este es un cambio que tiene impacto en varios frentes para los activos locales y sobre todo para el Tesoro y su potencial acceso al mercado de capitales internacional.

La primera suba de calificación pudo la deuda local en el foco, a la expectativa del segundo paso. Ahora se deberían empezar a ver, todavía gradualmente, flujos que comienzan a crecer y posicionamiento de distintos fondos en deuda local. Posiblemente el proceso electoral de 2027 haga que ese inicio sea más gradual.

La mejora de la calificación es un proceso que se viene dando paso a paso producto de la consolidación de los fundamentos económicos que mejoran la sostenibilidad de la deuda local.

¿Cuál es la mirada y los fundamentos de S&P Global Ratings?

El primer paso para entender los alcances de esta recalificación es analizar la posición de S&P y sus fundamentos.

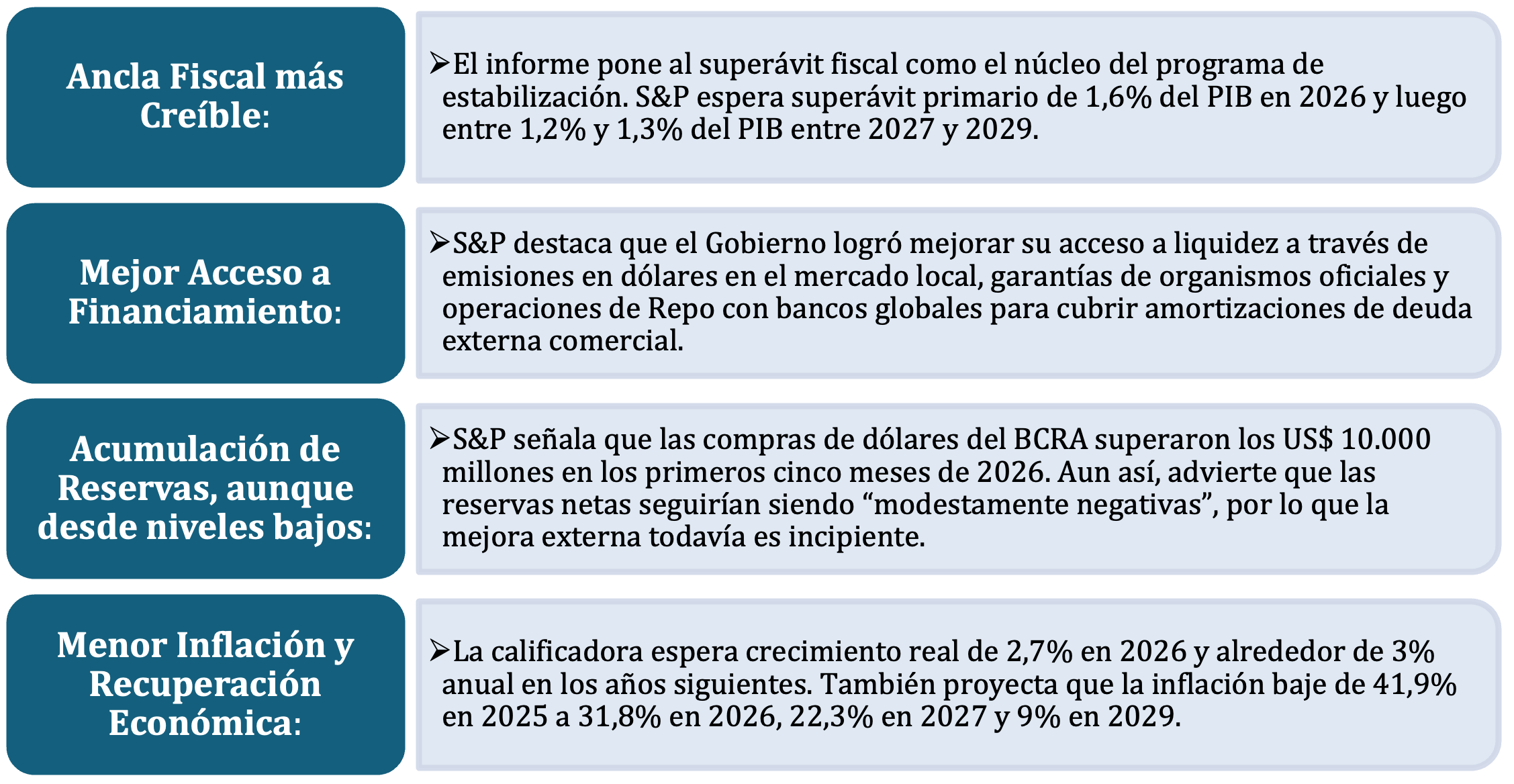

En definitiva, hace foco en la solvencia fiscal, el acceso al mercado de deuda (por el tramo local), la acumulación de reservas con un frente externo muy sólido y la mejora en las perspectivas de crecimiento e inflación.

A pesar de esa mirada optimista, luego plantea riesgos y escenarios de stress vinculados al proceso electoral del año próximo. En definitiva, es un muy buen resumen de cómo los inversores externos ven Argentina hoy: sólida desde los fundamentos, pero con necesidad de consolidar el rumbo económico elegido.

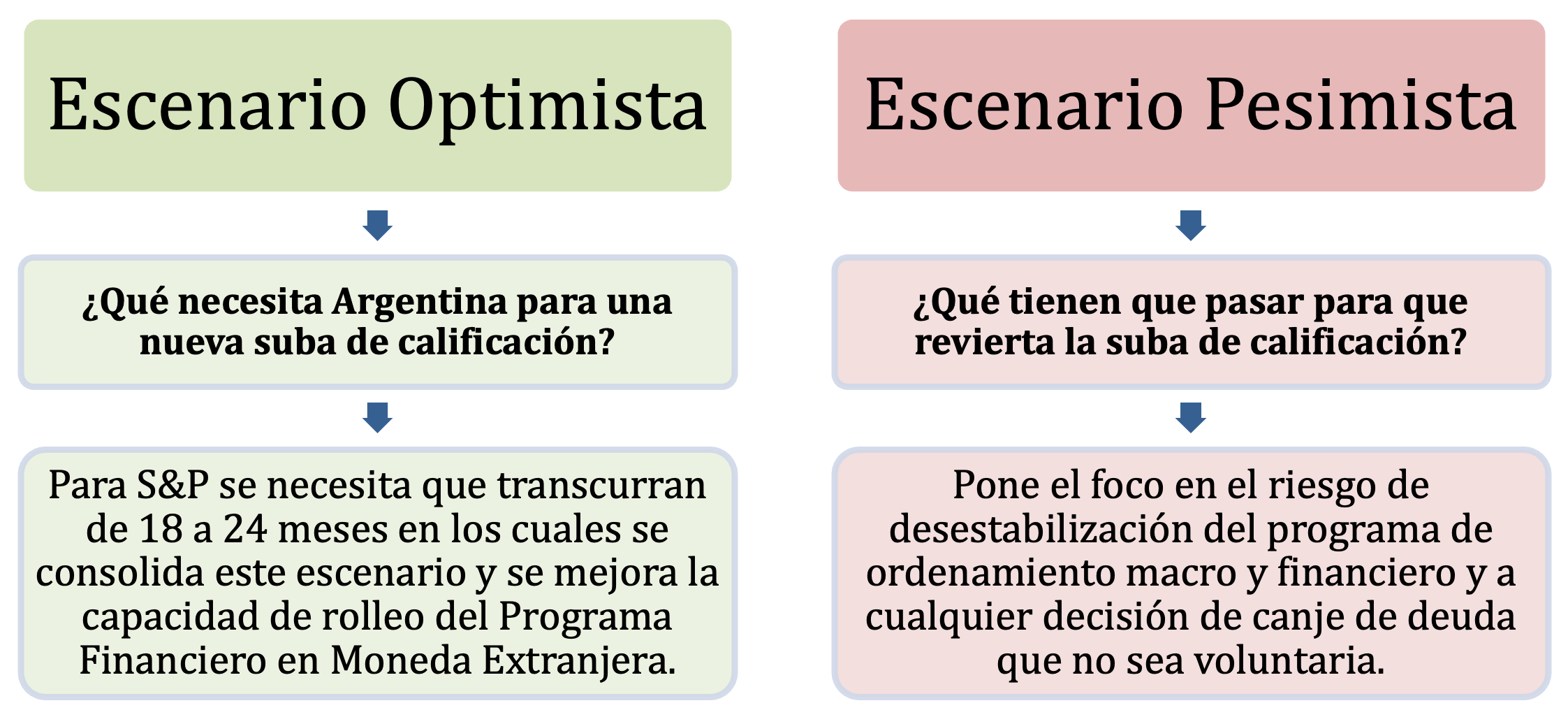

La agencia calificadora analiza también los factores que pueden generar cambios en esta nueva calificación. Plantea un escenario positivo, que es de mediano plazo, porque implica una consolidación de la solvencia actual y una mejora del acceso al financimiento. Por el lado de los riesgos, identifica eventuales eventos de inestabilidad macro o la eventualidad de estrategias financieras agresivas que no estén alineadas con las prácticas habituales de mercado. En este caso, el horizonte temporal que plantea es más corto.

Es habitual que se planteen estos escenarios hacia adelante, donde se deja en claro cuáles son las fortalezas y riesgos que los analistas han identificado más allá de la calificación asignada. Es más, en un caso como el de Argentina, donde han existido muchos antecedentes de políticas disruptivas, es lógico que estos planteos de cobertura estén presentes en este tipo de informe.

En síntesis, una mirada optimista, por eso la suba en la calificación y “view” hacia adelante conservador, lógico dados los antecedentes locales.

¿Cómo impacta en los Mercados?

La decisión de S&P generó 3 impactos directos en los mercados financieros. El primero y el más esperable es la suba de los bonos soberanos locales, en especial los denominados en dólares y bajo ley New York. Ese aumento de precios tiene implícito una baja del Riesgo País. El segundo impacto positivo es algo menos directo y tiene que ver con el aumento del valor de mercado de las empresas argentinas. En especial de las entidades financieras, en parte porque tienen bonos soberanos en su activo. Y el tercer impacto positivo es la disminución en el costo del canje entre dólar MEP y Dólar CCL, es decir el precio por transferir dólares desde la plaza local hacia el exterior.

Cada uno de estos puntos es importante y merece un análisis más detallado:

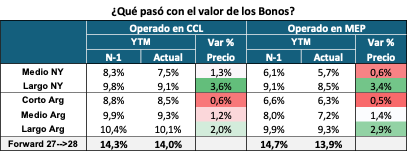

- Disminución del Riesgo País: Recorte de 70 puntos.

La primera reacción del mercado fue un aumento promedio en el precio de los bonos. El mayor aumento se dio en el tramo largo de los bonos Ley New York. Este movimiento es lógico, porque la calificación tiene mayor injerencia para los inversores externos que operan esos bonos y luego incide también la mayor duration de esos activos. Los bonos Ley Local también acompañaron y el otro factor positivo es la disminución en la tasa forward entre el AO27 (bono que vence antes del cambio de gobierno) y el AO28, que es un año más largo. Esa tasa es la referencia que se toma para valuar cuál es el nivel de Riesgo País que el mercado espera para el primer año del próximo gobierno. Hoy todavía luce muy alto (alrededor de 1000 puntos), pero esta mejora de calificación ayudó a bajar esa expectativa.

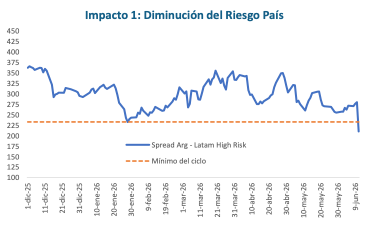

Esa mejora de los activos soberanos implica que se genera una baja fuerte del Riesgo País. Esa baja fue de 70 puntos básicos el primero día, llegando a los valores mínimos de la actual gestión.

Con esta mejora se alcanzó el mínimo como índice general de la actual gestión y a la vez se logró quebrar el spread mínimo versus nuestros comparables regionales (Latam High Risk). Esa métrica mide el impacto neto de lo que sucede con los flujos hacia emergentes a nivel global.

En síntesis, la mejora del Riesgo País fue contundente, marca un quiebre, aunque todavía queda un camino largo por recorrer hasta llegar el nivel de economías comparables, con fundamentos similares a los de Argentina.

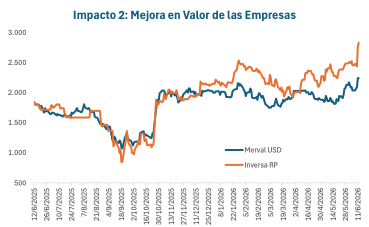

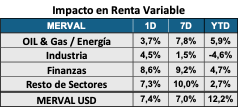

- Aumento del Valor de Empresa:

El segundo impacto fue una suba del Merval medido en dólares del 7,5% en un día. Es una mejora significativa, pero que todavía deja a la renta variable por debajo de la mejora que se ha dado en la renta fija, representada en el gráfico como la inversa del Riesgo País.

Al analizar el impacto sectorial, el impacto positivo fue generalizado, pero con un foco específico en finanzas, donde a la mejora generalizada se suma la alta presencia de deuda soberana en su activo.

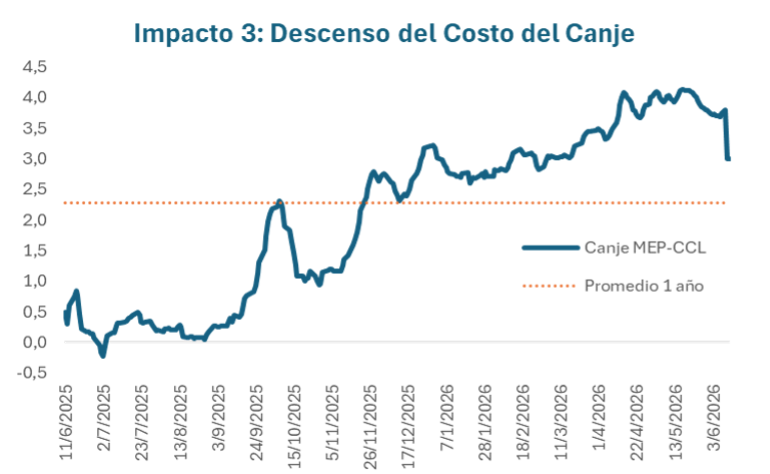

- Disminución del Canje MEP-CCL: El tercer impacto es algo que se venía esperando y que distorsiona la operatoria en moneda extranjera en especial en el tramo corto. Se trata del costo del canje para transferir dólares del mercado local hacia el extranjero (canje MEP-CCL). Ese costo, que venía operando en el rango del 4% bajó hasta 3%. Sigue siendo alto, pero empieza a denotar un cambio en el desequilibrio de flujos de salida y de entrada de divisas. En la medida que este proceso se consolide, se debería dar una disminución mayor de ese costo del canje, porque si bien bajó, el valor actual sigue siendo muy alto con respecto a valores recientes.

Si el costo del canje es muy alto, el incentivo para hacer movimientos hacia el exterior por períodos cortos de tiempo desaparece y eso impacta en las tasas en dólares para el mercado local, que en los últimos meses ha estado sobreofertado justamente por la necesidad de evitar pagar esos 4 puntos de canje. En las próximas semanas iremos monitoreando el costo del canje y el valor de los activos locales hard dollar con duration menor a 1 años. Serán los termómetros que muestren si efectivamente se logran revertir esos desequilibrios entre flujos de entrada y de salida.

Próximos Pasos

Ya con Fitchs y S&P habiendo mejorado su calificación se empiezan a liberar flujos y podría aumentar el volumen de inversores externos que compran activos argentinos. El paso siguiente es que Moodys se sume para completar el podio de las principales agencias calificadoras a nivel global.

Las probabilidades de que eso suceda en los próximos meses son altas. En general cuando 2 de 3 realizan movimientos, la tercera acompaña en un plazo que no suele superar los 6 meses. Este escenario tiene una probabilidad de ocurrencia del orden del 65%. Puede disminuir si aparece algo de volatilidad en el mercado local. Si no es muy factible que ese movimiento se de en ese rango de tiempo.

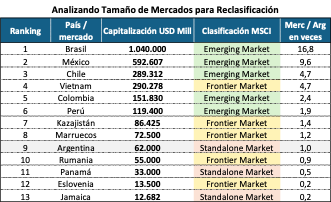

El paso siguiente que falta es que MSCI reclasifique a Argentina como Economía Emergente, eso pondría a los activos de Renta Variable local en el mostrador para los flujos externos y podrían implicar un salto significativo en las valuaciones. Eso aplica a Renta Variable y no a Renta Fija como la mejora de la calificación soberana.

La revisión anual de MSCI es el 23 de junio (menos de 2 semanas) y ahí se debe decidir si Argentina sigue en su categoría actual que es de “Standalone”, la más baja de las 4 existentes. Hacia arriba hay tres categorías adicionales: “Frontier”, “Emerging” y “Developed”.

Se evalúan 3 aspectos de cada mercado para definir la clasificación: Tamaño y Liquidez, Accesibilidad para Inversores Extranjeros e Irreversibilidad. En el caso local, los 3 tienen todavía aspectos de mejora pendientes. El de Renta Variable sigue siendo un mercado chico, aunque hay referencias con menor capitalización bursátil que ya están clasificados al menos como “Frontier”.

Por ahora la probabilidad de una reclasificación directa de Standalone hacia emerging market luce baja, antes se puede dar un cambio en el view, donde pasaría a estar bajo revisión para posible suba o directamente una suba a la escala anterior que es la de Frontier.

Si se clasificaran los activos argentinos en esa categoría, posiblemente el peso inicial sea bajo, no por el peso total de la capitalización bursátil sino por la poca liquidez que tiene al tener muchos activos consolidados en inversores de largo plazo, que no rotan carteras, como puede ser ANSES con el FGS o incluso los Fondos Comunes de Inversión que replican índices. De todas maneras, se habilitaría un flujo que puede tener un impacto positivo sobre los activos locales, dado justamente el escaso volumen que se opera localmente.

Es otra noticia positiva que puede llegar en el corto plazo, que quizás no sea tan contundente ya en junio, pero seguirá sumando a la valoración de los activos locales.