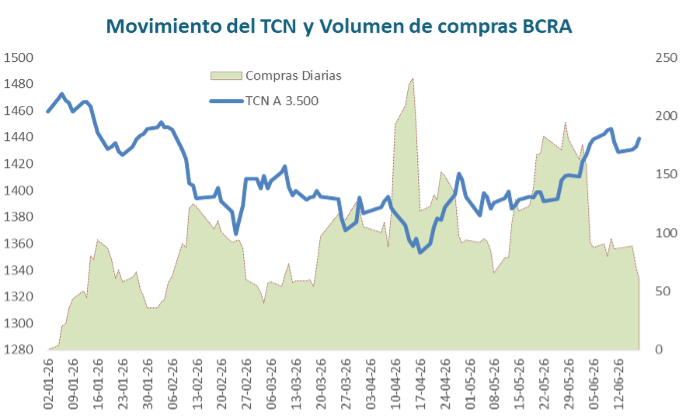

En las últimas semanas se han dado distintos movimientos del tipo de cambio que implican un cambio de rumbo con respecto a lo que estuvimos viendo en los primeros meses de 2026. Se salió de un ciclo de caída nominal y se empezó a ver un deslizamiento. El piso del tipo de cambio se alcanzó a mediados de abril con $1.352 por dólar, es decir $100 por debajo del nivel actual, lo que implica una suba del 7,1%. Con la relevancia que tiene el movimiento del tipo de cambio para una economía como la argentina que piensa en dólares, nos parece muy importante entender los motivos de estos movimientos para analizar los impactos esperados y ver las implicancias para el resto de las variables.

Cada vez que hay un movimiento del tipo de cambio buscamos entender los motivos. En estas últimas semanas, la suba del 7% se ha dado en un contexto en que el BCRA se mantiene comprando divisas. A un ritmo algo menor al de semanas anteriores, pero sigue comprando.

Además, se ha dado en pleno avance de la cosecha y liquidación de la soja. Es decir, en un momento en que el volumen de oferta se mantiene alto.

La compra de dólares promedio del BCRA en el período que va desde el piso del tipo de cambio al nivel actual es de USD 116 millones diarios, con un mínimo de USD 34 millones diarios.

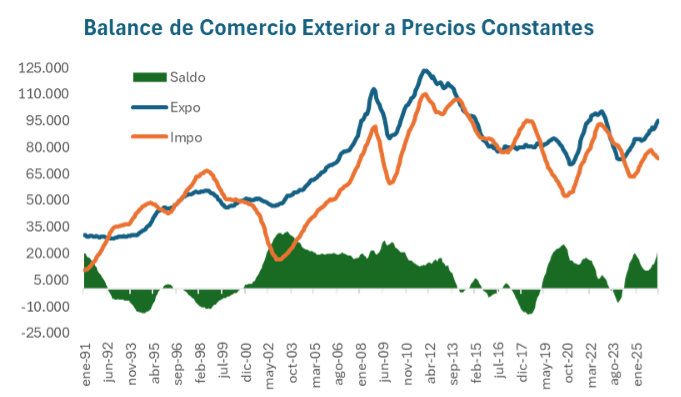

Ayer se conocieron también los datos de Comercio Exterior, donde queda claro que en mayo se logró un récord de excedente comercial mensual de USD 3.504 millones.

A la buena dinámica comercial reciente, en mayo se le sumó el efecto precio del petróleo, que potenció ventas al exterior.

En definitiva, la suba del tipo de cambio se ha dado con fuertes excedentes comerciales y con el BCRA comprando divisas a ritmos algo más bajos, pero sostenidos. Esto nos lleva a analizar variables más amplias para entender por qué se han dado esos movimientos.

¿Qué factores estuvieron detrás del movimiento del tipo de cambio?

En la medida en que se integra la economía local con los mercados globales, la mirada debe abrirse saliendo del foco exclusivo en lo local para sumar el análisis sobre los factores que generan movimiento en otros mercados.

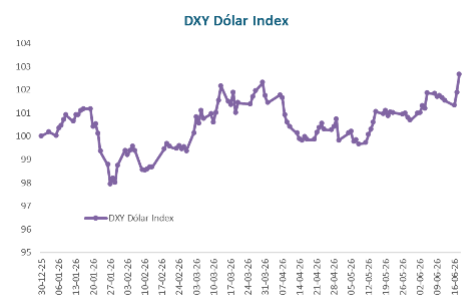

Esta semana se reunió el Comité de Política Monetaria de la Reserva Federal de Estados Unidos. Debía tomar una decisión sobre el nivel de la tasa de interés de referencia y dar su visión sobre las expectativas que tiene hacia adelante. Era la primera reunión de Kevin Warsh como titular de la FED y si bien asumió con una idea marcada de aplicar políticas monetarias menos restrictivas, en especial con tasas de interés más bajas. Pero esos lineamientos se chocaron de frente con un contexto de fuerte empuje del nivel de actividad, con fuerte creación de empleo y aceleración inflacionaria. Detrás de esa presión sobre precios están los rezagos de las subas de aranceles y sobre todo el impacto del mayor costo de los combustibles.

En ese contexto, el Comité decidió no mover las tasas de interés, pero sobre todo planteó un escenario con una mirada más restrictiva hacia adelante, reconociendo el problema de la inflación y la probabilidad de suba de tasas de itnerés.

Para el Mercado eso implicó que aumentara la probabilidad de suba de tasas, hasta un nivel de 50 Bps adicionales en lo que resta del año.

La señal que captó el mercado es una probabilidad creciente de que aumenten las tasas reales de interés, luego de haber retrocedido en la medida que se fue acelerando la inflación.

La consecuencia de esos movimientos ha sido un aumento de flujos hacia Estados Unidos y menos hacia economías emergentes. Cuando eso sucede, se fortalece el dólar y se debilitan tanto las monedas de las economías emergentes, como el precio de los commodities.

Este parece haber sido el principal driver de los últimos movimientos.

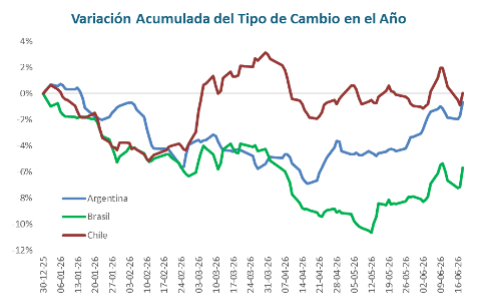

¿Qué pasó con las Monedas Regionales?

Si tomamos como referencia dos mercados regionales que son exportadores netos de commodities como Chile (cobre) y Brasil (agro y petróleo), vemos que los movimientos del tipo de cambio han sido similares a los de Argentina.

En ambos casos estos ciclos de movimiento del dólar, donde ha quedado bien marcado el fortalecimiento en los ciclos en los que las tasas reales se volvieron más atractivas y son coincidentes con la debilidad de las monedas emergentes.

Si ampliamos el foco sobre los movimientos de las últimas ruedas, la coincidencia entre lo sucedido con el fortalecimiento del dólar y la debilidad del Real, del Peso Chileno y del Peso Argentino es exactamente igual.

Señales hacia adelante

El primer aspecto positivo de este movimiento reciente es que el tipo de cambio se está comportando como fusible ante estos shocks externos. Es sano para la economía que el tipo de cambio no sea algo fijo y que reaccione ante shocks como estos que han sucedido en las últimas semanas.

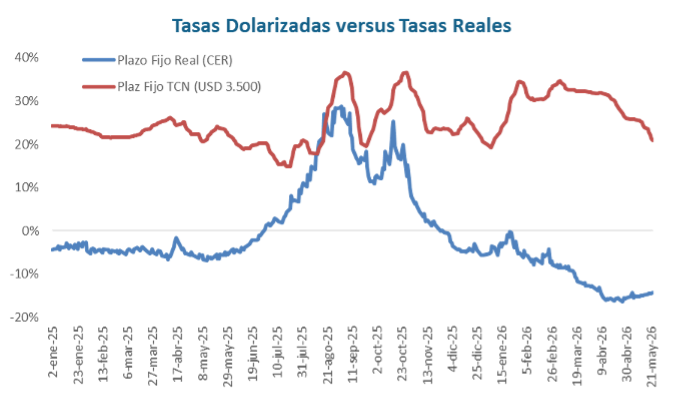

Para el mercado local es un factor que se puede convertir en un piso para la tasa de interés. Está claro que las tasas de interés se definen en función de las expectativas de movimiento del tipo de cambio. Porque si las tasas en dólares se vuelven negativas de manera sostenida, aparecen presiones cambiarias que son más complejas de sostener. Cuando la presión cambiaria es mayor, las tasas reales tienden a ser positivas y altas para compensar esos movimientos.

En definitiva, estos movimientos que se pueden sostener en el tiempo generan pisos un poco más altos para las tasas nominales y sobre todo tasas reales que tienden a ser mayores. Y esto se puede profundizar en la medida en que se acerque el ciclo electoral.