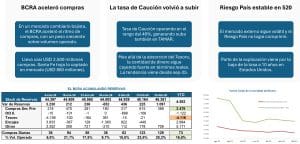

Monitor Semanal de Reservas y Liquidez

Analizando la dinámica del COMEX

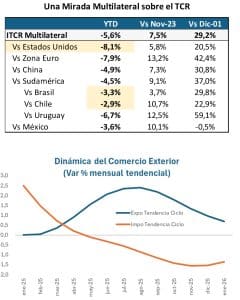

Los datos de comercio exterior mostraron en enero una fuerte caída del volumen de importaciones, que se suma a los factores que generaron presión bajista sobre el tipo de cambio.

La tendencia ciclo confirma que las exportaciones vienen con un ritmo expansivo y las importaciones con ritmo contractivo ya desde mediados de 2025.

Esto es importante para entender el equilibrio en el mercado de cambios y la incidencia real del nivel de tipo de cambio real.

El tipo de cambio no está solamente expuesto a lo que sucede con el valor del peso, sino que también hay del dólar.

Perspectivas de Liquidez Próximas Semanas.

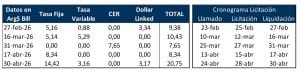

El rol del Tesoro es cada vez más relevante en los flujos de pesos y el nivel de la tasa de interés. Sigue necesitando hacerse de pesos para cumplir con sus obligaciones en moneda extranjera. Pero también necesita estirar el perfil de vencimientos.

Cada llamado a licitación es un punto de inflexión y puede implicar una suba o un recorte en las tasas de interés dependiendo de cuántos pesos absorba o inyecte. Las licitaciones de fin de mes son más complejas por la necesidad de los bancos de cerrar la integración de efectivo mínimo.

La cantidad real de dinero mantiene una fuerte tendencia de caída, lo que explica en buena medida la volatilidad que se percibe en el segmento de tasas cortas.

Flujos en la Industria de FCI

Semana de stress de liquidez que se reflejó en los flujos de cash management en pesos. En el segmento de Asset, los inversores se volcaron hacia CER y apareció algo de demanda Dollar linked.

En el Mundo Dólar se mantiene el flujo constante que sigue haciendo crecer el peso relativo de la categoría.

Nuestra Mirada sobre las Curvas

Nuestros Fondos en Pesos

Cash Management

Todavía vemos volatilidad en las tasas cortas, eso lleva a priorizar el Money Market, que canaliza el 20% de su cartera hacia caución y lo complementa con PF y cuentas remuneradas.

Estos procesos se stress de liquidez generan oportunidades para empezar a alargar duration para capturar la compresión cuando se relaje la liquidez. Eso es a través de T+1.

Asset Management

Seguimos viendo valor para posiciones de mediano y largo plazo en el MegaQM Retorno Absoluto. Ofrece retornos reales atractivos y potencial de compresión si finalmente bajan las tasas reales del tramo medio y largo. Hoy altas con relación a la curva hard dollar.

El fondo de cobertura cambiaria (MegaQM Cobertura) cobra atractivo en la medida que baja el tipo de cambio spot. Mayor necesidad de cobertura y techo más amplio hasta el techo de la banda.

Nuestros Fondos en Dólares

Cash Management

Sigue bajando la retribución por depósitos en dólares y hay baja demanda de caución. Eso baja el rendimiento del Money Market e incentiva tomar posiciones más largas como el MegaQM Renta USD.

Asset Management Local

En ciclos donde el canje entra dólar MEP y dólar cable se mantiene alto, las alternativas que operan localmente se muestran con una TIR más baja, pero no pagan ese canje. En ese grupo entra el MegaQM Corporativo USD.

Asset Management LATAM

Los fondos LATAM sigue orientados a inversores que buscan bajar exposición a riesgo local. Han comprimido producto del flujo hacia emergentes del último año. Tienen una estrategia de largo plazo.