Los Desafíos del Nuevo Contexto Externo

Impacto en los Mercados

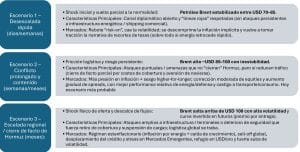

Commodities: La principal novedad de la semana volvió a pasar por energía: el Brent saltó 36% y arrancó la semana en USD 99 por barril (tocó 104), consolidando una fuerte prima geopolítica. En paralelo, la soja también acompañó con una suba de 2,2%, reforzando un sesgo positivo en commodities relevantes para Argentina, aunque con un liderazgo muy marcado del petróleo.

Tasas USA: La tasa del Treasury a 10 años arranca en 4,13%, con una suba semanal de 4,2%, lo que marca una corrección alcista luego del alivio transitorio visto en ruedas previas. El shock sobre energía y la reapertura de riesgos inflacionarios de corto plazo volvieron a poner un piso más alto a la curva larga americana.

Monedas: El DXY avanzó 1,6% en la semana y volvió a ubicarse arriba de 99 puntos, mostrando que, frente al deterioro del clima global, prevaleció la demanda de dólar como activo defensivo. En la misma línea, el Real se depreció 1,5% hasta 5,21 por dólar, reflejando la presión que suelen sufrir las monedas emergentes en episodios de mayor aversión al riesgo.

Coberturas y activos de riesgo: La reacción defensiva fue más evidente en volatilidad que en metales: el oro cayó 1,7% en la semana y corrigió desde niveles elevados, mientras que el S&P 500 retrocedió 2,3% y el VIX trepó hasta 27 (tocó 31). Es decir, el mercado combinó una toma tradicional de ganancias con una suba clara en la demanda de cobertura vía volatilidad.

Monitor Semanal de Reservas y Liquidez

En la última semana el BCRA inyectó pesos

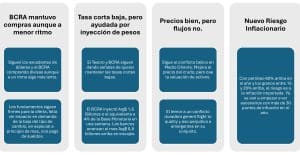

El BCRA siguió comprando dólares, pero a un ritmo menor. Bajó a USD 58 millones diarios. Eso baja también la creación de pesos, en una economía que sigue desmonetizada. Por eso ha sido clave la inyección de pesos que se ha dado vía intervención del BCRA en el mercado de deuda.

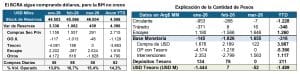

Aparentemente ha intervenido vendiendo cobertura dollar linked. En la primera semana de marzo, la inyección combinada de pesos ha sido de $1,6 billones que equivale al 4% de la Base Monetaria.

Casi USD 1.100 millones de aumento de depósitos incluyendo pago de Bopreal. Préstamos solo crecieron USD 400 millones en mismo período.

¿Por qué no baja el Riesgo País?

Riesgo País nuevamente un escalón arriba a pesar de haber acumulado más de USD 3.000 millones de reservas y haber aprobado Reformas Estructurales.

¿Qué necesita el mercado?

Posiblemente sea una mezcla de un nivel todavía bajo de reservas, una posición técnica desfavorable por una sobrecarga de activos en pocos inversores a que descargan apenas ven buenos precios de mercado y un riesgo político que no se terminará de despejar hasta las elecciones de 2027.

Flujos en la Industria de FCI

Semana de stress de liquidez que se reflejó en los flujos de cash management en pesos. En el segmento de Asset, los inversores se volcaron hacia CER y apareció algo de demanda Dollar linked.

En el Mundo Dólar se mantiene el flujo constante que sigue haciendo crecer el peso relativo de la categoría.

Una Mirada sobre los Asset Class: “Nuestro Escenario Base”

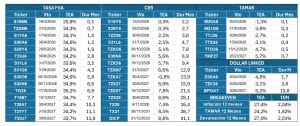

¿Cómo quedaron las Curvas Pesos?

Las curvas en pesos empiezan a verse impactadas por un escenario de stress externo. La suba de precios de commodities, en especial del petróleo pueden generar aumentos en combustibles y derrame hacia otros insumos.

Ahí las opciones de cobertura ganan terreno en términos de preferencias. En primer lugar, aparece la curva CER, luego vemos oportunidad para mantener o reforzar posiciones en tasa variable. Por último, queda la tasa fija, en donde vemos preferencia por el tramo más corto posible para minimizar impacto.

Esperamos que la inflación implícita próximos 12 meses e inclusive la del año vayan subiendo en la medida que se consoliden precios de petróleo por arriba de los USD 85 por barril.

Nuestros Fondos en Pesos – MegaQM

Cash Management

Bajó un nuevo escalón la tasa de caución a un día, generando atractivo para los Money Market. El 50% de cartera a devengamiento con tasas claramente mayores le dejan un colchón de rendimiento que los convierte en la opción de mayor rendimiento para la liquidez diaria.

Tanto el MegaQM balanceado, como el MegaQM Ahorro están con posiciones CER pensadas para aprovechar el escenario de potencial aceleración inflacionaria producto de la suba del costo de los combustibles a nivel global.

Asset Management

Seguimos viendo valor para posiciones de mediano y largo plazo en el MegaQM Retorno Absoluto. Si bien el diferencial por sobre la inflación bajó producto de la compresión de la curva en el tramo corto y medio, seguimos viendo potencial por riesgo de aceleración inflacionaria.

El fondo de cobertura cambiaria (MegaQM Cobertura) gana atractivo en la medida que el contexto externo se mantenga inestable.

Nuestros Fondos en Dólares – MEGAQM

Cash Management

En el último mes subieron USD 1.100 millones los depósitos (Bopreal aportó USD 700 m). Crédito creciendo a USD 400m mensuales. Aumenta liquidez, baja rendimiento e incentiva tomar posiciones más largas como el MegaQM Renta USD (cartera con 3,5% de TIR).

Asset Management Local

En ciclos donde el canje entra dólar MEP y dólar cable se mantiene alto, las alternativas que operan localmente se muestran con una TIR más baja, pero no pagan ese canje. En ese grupo entra el MegaQM Corporativo USD.

Asset Management LATAM

Los fondos LATAM sigue orientados a inversores que buscan bajar exposición a riesgo local. Perdieron terreno en la última semana por reversión de flujos a emergentes. Oportunidad de ingreso.

Tienen una estrategia de largo plazo y están valuados a CCL evitando la volatilidad del canje.