Perspectivas Económicas

Hoja de Ruta

Avanza el año y se van aclarando algunos puntos centrales de la agenda económica.

Los objetivos empiezan poco a poco a migrar y siempre poniendo el foco en 2027, el año de mayores desafíos.

El frente cambiario arrancó el año más tranquilo de lo previsto, pero en contrapartida, el mundo pesos y la economía real se van convirtiendo en los puntos donde todavía se ve necesidad de seguir avanzando.

La agenda de reformas estructurales sigue su curso y es una buena señal, a pesar de que no siempre se logre dar los pasos de la magnitud buscada.

El desafío para este año es ir entendiendo donde están los puntos fuertes, cuáles son los puntos de dolor o riesgos que se ven e el horizonte yen función de ello dónde poner el foco en las diferentes estrategias.

Los Desafíos del Nuevo Contexto Externo

Los Desafíos del Nuevo Contexto Externo

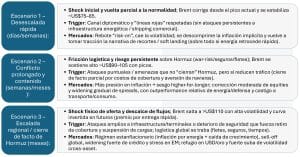

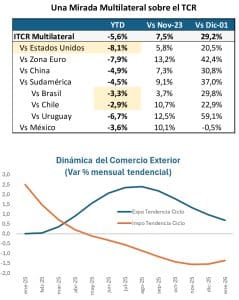

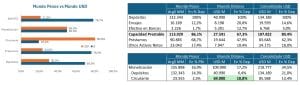

Impacto en los Mercados

Commodities (impulso externo positivo):

Impacto en los Mercados

Commodities (impulso externo positivo): la semana dejó un fuerte repunte de energía y agro: Brent +10,2% y soja +1,8%. La dinámica es consistente con re-pricing de prima geopolítica en Medio Oriente (riesgo de oferta / logística) y, en soja, con reacomodamiento de expectativas de balance (clima + demanda), mejorando términos de intercambio para Argentina.

Tasas USA (alivio financiero): el Treasury 10Y cayó ~2,4% en la semana (con yield en torno a 3,93%), señal de búsqueda de duration / “flight to quality” y/o lectura más constructiva sobre el sendero de inflación/crecimiento. Para Argentina, esto suele operar como viento de cola vía menor tasa libre de riesgo y mejor tono para spreads.

Monedas (USD estable, EM con soporte): el DXY prácticamente no se movió

Coberturas (más demanda de refugio): el oro subió +3,3% en la semana, reforzando que la crisis elevó la demanda de activos defensivos aun con tasas a la baja; es una señal de cobertura más que de “risk-on” puro.

Objetivos de cara a 2027

Objetivos de cara a 2027

Principales Fortalezas:

Principales Fortalezas:

¿Cuáles son los puntos de dolor?

¿Cuáles son los puntos de dolor?

Pensando en Equilibrios –> Frente Cambiario

Pensando en Equilibrios –> Frente Cambiario

Se han combinado 5 factores de alta incidencia para explicar el excedente de dólares del inicio de 2026. No es habitual que se den escenarios positivos simultáneos para los 5.

Explican el margen que ha tenido el BCRA para comprar divisas a un ritmo mucho mayor al propuesto y que al mismo tiempo baje el tipo de cambio nominal.

Es importante diferenciar factores coyunturales de estructurales. El riesgo está en Personas Humanas.

Señales Mixtas del Mercado Cambiario en Enero

Señales Mixtas del Mercado Cambiario en Enero

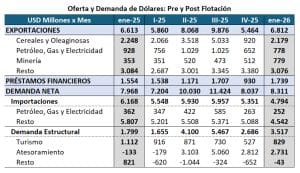

El primer mes del año dejó un resultado favorable del mercado cambiario, pero con una señal clara de alerta por el nivel de atesoramiento.

La demanda por formación de Activos Externos se ubicó arriba de USD 2.700 millones en el mes.

El neto entre demanda y liquidación de Prestamos Financieros fue negativo en USD 1.000 millones.

El aspecto positivo es que el excedente comercial fue muy alto, con importaciones muy por debajo del nivel de enero 2025.

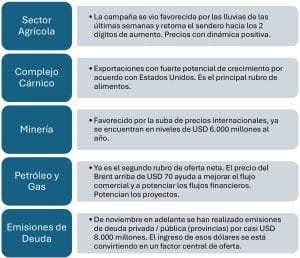

Frente Cambiario –> Oferta Agrícola.

Frente Cambiario –> Oferta Agrícola.

Las últimas lluvias mejoraron el rinde esperado. Adicionalmente, en lo que va del año han mejorado de manera significativa los precios hasta casi igualar los valores de 2025.

Puesto en valor de la cosecha, ya son casi USD 4.000 millones adicionales.

Oferta Cambiaria –> Petróleo y Minería

El aporte de estos sectores a la generación neta de divisas es muy relevante y se ha ido equilibrando.

La minería con pocas importaciones logra generar un flujo anual neto de USD 5.000 millones, récord histórico.

El sector petrolero todavía requiere niveles de importación “estacional” de energía y de petróleos más pesados. Mejoró mucho su saldo neto y tiene potencial para seguir aumentando en la medida que se desarrollen los canales de comercialización.

Pensando en Equilibrios –> Frente Cambiario

Pensando en Equilibrios –> Frente Cambiario

Los datos de comercio exterior mostraron en enero una fuerte caída del volumen de importaciones, que se suma a los factores que generaron presión bajista sobre el tipo de cambio.

La tendencia ciclo confirma que las exportaciones vienen con un ritmo expansivo y las importaciones con ritmo contractivo ya desde mediados de 2025.

Esto es importante para entender el equilibrio en el mercado de cambios y la incidencia real del nivel de tipo de cambio real.

El tipo de cambio no está solamente expuesto a lo que sucede con el valor del peso, sino que también hay del dólar.

El BCRA avanzando en la acumulación de reservas vía compra de dólares en el mercado. Pero le sigue costando mejorar la posición neta. El pago de enero implicó la necesidad de una operación de Repo de USD 3.000 millones.

La suba de los depósitos en dólares es una señal positiva, porque potencia las reservas brutas, pero los encajes anulan ese efecto sobre las reservas netas.

Son pocos los caminos para acumular Reservas y mejorar la posición de AIN. Si el BCRA busca inyectar liquidez a través de operaciones de mercado abierto, suben los pasivos monetarios en pesos (BMA).

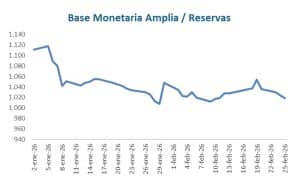

Si medimos a la Base Monetaria Amplia (BMA) versus reservas brutas, el valor de referencia se ubica apenas por arriba de Arg$ 1.000 de BMA por cada dólar de reservas.

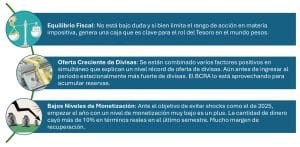

El aporte del Equilibrio Fiscal

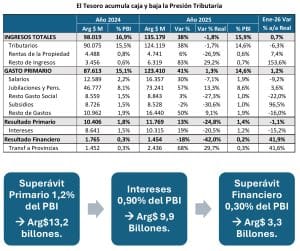

El aporte del Equilibrio Fiscal

El año cerró con Arg$11,8 Billones de superávit primario. El Presupuesto 2026 proyecta llevar esa cifra Arg$ 13,2 billones.

El margen de baja de gastos es muy acotado, porque tanto provincias como subsidios ya parten de niveles más bajos.

Si se genera ese nivel de superávit primario, el Tesoro aumenta su saldo disponible para hacer frente a los vencimientos de deuda en pesos.

Hoy parte de casi Arg$ 5 billones en sus cuentas en el BCRA. Pero además va generando estos saldos para ciclos donde no quiera convalidar tasas altas de interés.

La importancia del AO27 no radica solamente en la captación de divisas para el pago de servicios de la deuda, es clave porqie baja a la mitad la necesidad del Tesoro de hacerse de pesos.

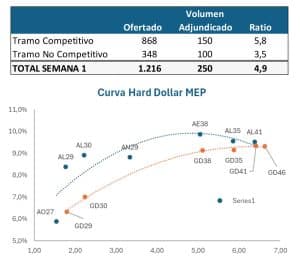

El Tesoro saliendo a buscar USD MEP –>Una señal para el mundo pesos.

El Tesoro enfrenta dos problemas:

El Tesoro saliendo a buscar USD MEP –>Una señal para el mundo pesos.

El Tesoro enfrenta dos problemas:

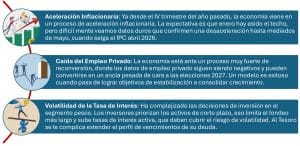

La volatilidad de la tasa de corto plazo y la señal negativa que eso implica para extender duration.

Una curva CER (tasa real) que no comprime en el tramo medio largo, producto de un mercado que sigue esperando presión y volatilidad sobre tasas.

La Emisión en USD debería ayudar a descomprimir la curva pesos y la eventual recuperación de la liquidez debería ayudar a bajar la tasa corta. Ese parece ser el objetivo esta semana.

Se busca también aprovechar el momento con canje MEP – CCL alto, para salir en el mercado local por debajo en términos de tasa.

El resultado fue exitoso logrando el volumen deseado y una tasa de corte por debajo de lo que esperaba el mercado. Quedó mucha oferta afuera, lo que deja margen para las próximas semanas. A pesar de que el precio parece tener poco margen de compresión. La referencia parece haber sido el segmento corporativo MEP, aprovechando el costo del canje.

Equilibrio Fiscal –> El Desafío es el Programa Financiero

Equilibrio Fiscal –> El Desafío es el Programa Financiero

Los movimientos de las últimas semanas tratando de bajar las tasas en pesos confirman que el mayor desafío para el equipo económico sigue siendo el Programa Financiero en pesos.

Es el punto donde la política monetaria “conservadora” encuentra su techo, porque entra una variable que no controla y que puede volverse sobre la demanda de dólares.

Por eso es clave entrar a 2027 con el Programa lo más despejado posible y concentrado en inversores que le den el menor grado de volatilidad posible. Ahí entran las tenencias intra sector público y los inversores institucionales.

Para los inversores este desafío se traduce en mayor tasa real de interés, pero para la economía real es un fuerte obstáculo.

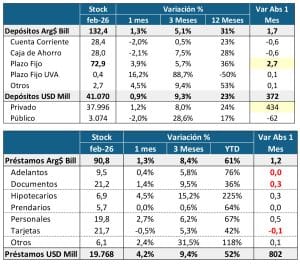

Una Mirada sobre la Liquidez de Corto Plazo

Una Mirada sobre la Liquidez de Corto Plazo

Es importante entender la dinámica de la liquidez, con depósitos que no crecieron en términos reales en el último año. Están por debajo de la inflación interanual, considerando que la economía está en volumen 3% arriba.

El crédito en cambio con un ritmo de crecimiento que claramente se ralentizó, pero que tuvo una fuerte expansión en la primera parte de 2025.

Se mantiene el ritmo fuerte de expansión del crédito en dólares, con casi USD 800 millones netos mensuales.

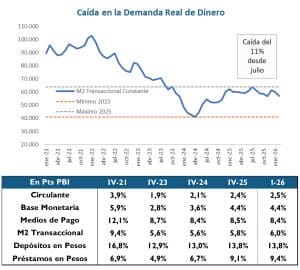

Por ahora sin señales de remonetización en pesos

Por ahora sin señales de remonetización en pesos

El techo del nivel de monetización reciente se dio en julio de 2025. Luego del stress electoral, la cantidad de dinero se redujo significativamente producto de la venta de dólares.

En una mirada más larga, la monetización no logra recuperar los niveles de 2023. El nivel de M2T es apenas 0,4 pts del PBI mayor al de diciembre 2023.

La única recuperación significativa es en el crédito en pesos, donde se nota el proceso de reasignación de activos del sistema financiero. El crédito ganando peso relativo.

La estrategia oficial pasa por fomentar la remonetización en dólares. Eso implica un aumento de los depósitos en dólares y en especial de la velocidad de circulación.

La Clave de la Remonetización Bimonetaria para 2027

La Clave de la Remonetización Bimonetaria para 2027

Una de las claves para 2027 es evitar el drenaje de pesos hacia dólares que se dio en 2025. Esa dolarización de portafolios frena el nivel de actividad y presiona sobre reservas, tipo de cambio e inflación.

Si la economía entra en un proceso de dolarización endógena, el impacto de ese proceso tiene que ser menor. Pero para eso hay que lograr que los dólares que están por fuera del sistema ingresen al mismo y se sumen al ciclo económico – financiero.

Los Argentinos tienen posiciones dolarizadas por USD 276.000 millones, pero eso incluye activos en el exterior y posiciones invertidas. Se estima que el efectivo circulante es del orden de USD 69.000 millones. Hay un nivel de monetización más alto en dólares que en pesos, pero no tracciona, están fuera del circuito.

Inflación, El 2025 cerró con señales negativas

Inflación, El 2025 cerró con señales negativas

El dato de inflación de enero volvió a encender alertas. La aceleración es contundente, la inflación trimestral anualizada es claramente mayor a la inflación interanual.

El efecto negativo de enero vino por el lado de estacionales, pero deja un arrastre alto para febrero por la dinámica semanal en que se dio.

Esperamos un dato algo menor para febrero por lo que implica la menor cantidad de días y la reversión de parte de la estacionalidad de enero.

El ruido del freno a la actualización de la base del IPC por ahora parece no haber tenido impacto en la curva CER, que igualmente performeó bien.

La preocupación pasa por el nivel de actividad y empleo

La preocupación pasa por el nivel de actividad y empleo

Los datos de nivel de actividad son muy buenos a nivel agregado, pero generan algunas dudas al verlos abiertos por sector.

Pocos sectores explican la mayor parte del crecimiento.

El buen cierre del año estuvo impulsado por el repunte de la actividad agropecuaria, la minería y la intermediación financiera.

Quedó un efecto arrastre positivo para 2026 de 2 puntos. Por eso luce razonable pensar en escenarios de crecimiento mayores al 4%, pero nuevamente concentrados en determinados sectores.

La preocupación es el Salario Real y el Empleo

La preocupación es el Salario Real y el Empleo

Los datos de empleo y salario real generan preocupación y explican el escaso dinamismo del consumo interno.

El salario real cayó 3% en los últimos 12 meses, con una aceleración en los últimos meses del año.

En el empleo privado formal, se perdieron 435.000 puestos de trabajo en los últimos 12 meses.

De cara a 2027 se necesita frenar ese proceso, para darle solvencia política al proyecto económico.

¿Se consolida el modelo económico?

¿Se consolida el modelo económico?

Las señales recientes del nivel de actividad y empleo encienden una señal de alerta.

Se necesita encontrar los motores de crecimiento para 2026. A priori deberían venir de:

Sector agropecuarios à Efecto Q.

Sector Cárnico à Expo a EE.UU.

O&G y Minería à Inversiones.

¿Hay margen para que empuje el consumo? Eso dependerá del salario real y del crédito.

MIRADA DE LARGO PLAZO:

El crecimiento que se espera es heterogéneo, eso implica que seguirá habiendo stress en varios sectores.

El consumo no cumple todavía las condiciones para ser un motor sostenido. La aceleración inflacionaria impacta negativamente en el salario real de corto plazo y baja ese empuje.

En el largo plazo el crecimiento viene de sectores que no dependen del tipo de cambio real.

El resto tienen por delante el desafío de adaptarse al nuevo contexto.

Estrategia de Asset Allocation

Estrategia de Asset Allocation