Perspectivas Económicas: “Nuevos desafíos para un año que ya era exigente”

Armando el rompecabezas de los próximos meses Cerró el primer trimestre y un año que parecía más tranquilo sumó mucho ruido en el frente externo.

El conflicto en Medio Oriente implica una redefinición de equilibrios y flujos. Eso afecta al escenario base que se había planteado para Argentina. ¿Requiere un cambio de estrategia oficial?

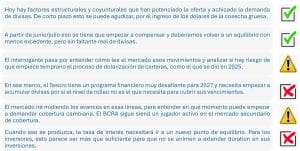

Los desafíos más grandes se seguirán dando en el mundo dólar, donde la caja sigue luciendo justa y las necesidades son muy fuertes.

Pero eso tiene implicancias sobre el mundo pesos. La política restrictiva está teniendo su costo y resta entender hasta dónde está dispuesto a flexibilizar el equipo económicos y que resultados se pueden lograr de cara al año electoral.

Mientras tanto las valuaciones de activos dejan entrever que 2026 se juega con un ojo y medio en 2027. Eso implica que las decisiones que se tomen este año estarán enfocadas en tratar de mitigar la volatilidad esperada para el año próximo.

Novedades en el Frente Externo

Escenario base: conflicto regional prolongado, con descompresión diplomática parcial, pero sin normalización operativa; petróleo alto y volátil, granos con sesgo alcista moderado y más dependientes de clima/costos que de daño físico directo.

Cerró el primer trimestre y un año que parecía más tranquilo sumó mucho ruido en el frente externo.

El conflicto en Medio Oriente implica una redefinición de equilibrios y flujos. Eso afecta al escenario base que se había planteado para Argentina. ¿Requiere un cambio de estrategia oficial?

Los desafíos más grandes se seguirán dando en el mundo dólar, donde la caja sigue luciendo justa y las necesidades son muy fuertes.

Pero eso tiene implicancias sobre el mundo pesos. La política restrictiva está teniendo su costo y resta entender hasta dónde está dispuesto a flexibilizar el equipo económicos y que resultados se pueden lograr de cara al año electoral.

Mientras tanto las valuaciones de activos dejan entrever que 2026 se juega con un ojo y medio en 2027. Eso implica que las decisiones que se tomen este año estarán enfocadas en tratar de mitigar la volatilidad esperada para el año próximo.

Novedades en el Frente Externo

Escenario base: conflicto regional prolongado, con descompresión diplomática parcial, pero sin normalización operativa; petróleo alto y volátil, granos con sesgo alcista moderado y más dependientes de clima/costos que de daño físico directo.

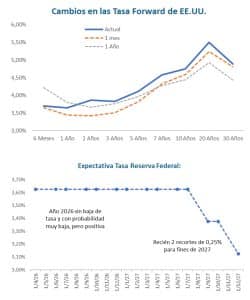

Un nuevo sesgo que no favorece a Argentina para la Política Monetaria en EE.UU.

Se consolidó en Estados Unidos el escenario de inflación “higher for longer”.

Al impacto sostenido de la suba de aranceles y mayores restricciones comerciales, se sumó un efecto muy fuerte de aumento de combustibles, minerales estratégicos, encarecimiento de logística y aumento de alimentos.

La inflación viene más alt y lo sienten hasta las tasas más largas. En el último año subieron todas las tasas forward, inclusive las de tramos medios y largos.

Además se corrigió muy fuerte la expectativa de recorte de tasas. De 2 recortes esperados en 2026, como esperaba el mercado pre anuncio del cambio de titularidad de la Fed, a un nuevo escenario con estos inputs, donde ya se opera sin recortes esperados en 2027, donde aparecen probabilidades muy bajas (antes inexistentes) de suba de tasas. Los recortes recién quedarían para 2027 y las curvas de futuros muestran que se espera que duren poco tiempo.

Este es un escenario que encarece el acceso a financiamiento para Argentina, justo cuando mas empieza a necesitar que se abran esas puertas.

Un nuevo sesgo que no favorece a Argentina para la Política Monetaria en EE.UU.

Se consolidó en Estados Unidos el escenario de inflación “higher for longer”.

Al impacto sostenido de la suba de aranceles y mayores restricciones comerciales, se sumó un efecto muy fuerte de aumento de combustibles, minerales estratégicos, encarecimiento de logística y aumento de alimentos.

La inflación viene más alt y lo sienten hasta las tasas más largas. En el último año subieron todas las tasas forward, inclusive las de tramos medios y largos.

Además se corrigió muy fuerte la expectativa de recorte de tasas. De 2 recortes esperados en 2026, como esperaba el mercado pre anuncio del cambio de titularidad de la Fed, a un nuevo escenario con estos inputs, donde ya se opera sin recortes esperados en 2027, donde aparecen probabilidades muy bajas (antes inexistentes) de suba de tasas. Los recortes recién quedarían para 2027 y las curvas de futuros muestran que se espera que duren poco tiempo.

Este es un escenario que encarece el acceso a financiamiento para Argentina, justo cuando mas empieza a necesitar que se abran esas puertas.

¿Qué implica para Argentina este nuevo Frente Externo?

¿Qué implica para Argentina este nuevo Frente Externo?

¿Qué preguntas nos planteamos para los próximos meses?

¿Qué preguntas nos planteamos para los próximos meses?

Eje I: Analizando el Mercado Cambiario

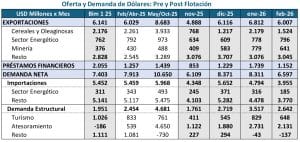

El BCRA cerró el primer trimestre con compras de USD por USD 4.300 millones. Es el 43% del objetivo anual antes de que se inicie el ciclo estacionalmente fuerte. ¿Se puede sostener este ritmo de compras?

Si analizamos los últimos meses, el excedente de divisas se origina por un buen nivel de oferta comercial, por una oferta financiera que ya empezó a decrecer y sobre todo por un nivel de demanda que se estancó o se retrajo según el rubro.

El dato más relevante se ha dado con las importaciones, que se ubicaron debajo de USD 4.000 millones en febrero. Aquí hay dos componentes, por un lado una caída real de las importaciones por menor demanda, y por otro lado hay un aumento en el financiamiento comercial.

Son datos relevantes, porque hacen a la demanda futura de dólares.

Eje I: Analizando el Mercado Cambiario

El BCRA cerró el primer trimestre con compras de USD por USD 4.300 millones. Es el 43% del objetivo anual antes de que se inicie el ciclo estacionalmente fuerte. ¿Se puede sostener este ritmo de compras?

Si analizamos los últimos meses, el excedente de divisas se origina por un buen nivel de oferta comercial, por una oferta financiera que ya empezó a decrecer y sobre todo por un nivel de demanda que se estancó o se retrajo según el rubro.

El dato más relevante se ha dado con las importaciones, que se ubicaron debajo de USD 4.000 millones en febrero. Aquí hay dos componentes, por un lado una caída real de las importaciones por menor demanda, y por otro lado hay un aumento en el financiamiento comercial.

Son datos relevantes, porque hacen a la demanda futura de dólares.

¿Qué está pasando con las importaciones?

Cuando vemos el peso que tiene la caída de importaciones en el equilibrio cambiario, tratamos de entender su sostenibilidad en el tiempo.

En los últimos 4 meses en promedio aumentó USD 500 millones mensuales el financiamiento comercial. Es decir importaciones que ingresaron, pero que todavía no se pagaron. Ese financiamiento se reduce en los ciclos de stress cambiario. Era esperable que se recupere.

Pero además hay caída de cantidades importadas, donde combustibles y energía tienen un peso alto, pero piezas / accesorios, bienes intermedios y bienes de capital son los que explican el volumen importante de caída. Exceso de stocks y bajas ventas pueden explicar esta caída. Si es así, cuando se ajustan los stocks la demanda de importaciones debería empezar a subir.

¿Qué está pasando con las importaciones?

Cuando vemos el peso que tiene la caída de importaciones en el equilibrio cambiario, tratamos de entender su sostenibilidad en el tiempo.

En los últimos 4 meses en promedio aumentó USD 500 millones mensuales el financiamiento comercial. Es decir importaciones que ingresaron, pero que todavía no se pagaron. Ese financiamiento se reduce en los ciclos de stress cambiario. Era esperable que se recupere.

Pero además hay caída de cantidades importadas, donde combustibles y energía tienen un peso alto, pero piezas / accesorios, bienes intermedios y bienes de capital son los que explican el volumen importante de caída. Exceso de stocks y bajas ventas pueden explicar esta caída. Si es así, cuando se ajustan los stocks la demanda de importaciones debería empezar a subir.

¿Cuánto aporta el financiamiento en dólares?

El flujo de oferta mensual de divisas tiene un componente alto de préstamos financieros, que pueden venir tanto por los flujos de “argendólares”, como de liquidación de emisiones de deuda en el exterior. En promedio en el MULC han ingresado casi USD 5.000 millones desde noviembre a febrero. Es un promedio de USD 1.250 millones mensuales.

En marzo continuó esa dinámica, tanto por liquidación de saldos como por expansión del crédito neto en dólares en el mercado local. El interrogante es si eso se puede mantener en un nuevo contexto de tasas reales negativas.

La clave pasará seguramente por la expectativa de movimiento del tipo de cambio. Si llega a parece nuevamente una demanda de cobertura cambiaria, eso puede tener impacto en estos flujos y en la determinación de la tasa de interés de equilibrio para el segmento de pesos.

¿Cuánto aporta el financiamiento en dólares?

El flujo de oferta mensual de divisas tiene un componente alto de préstamos financieros, que pueden venir tanto por los flujos de “argendólares”, como de liquidación de emisiones de deuda en el exterior. En promedio en el MULC han ingresado casi USD 5.000 millones desde noviembre a febrero. Es un promedio de USD 1.250 millones mensuales.

En marzo continuó esa dinámica, tanto por liquidación de saldos como por expansión del crédito neto en dólares en el mercado local. El interrogante es si eso se puede mantener en un nuevo contexto de tasas reales negativas.

La clave pasará seguramente por la expectativa de movimiento del tipo de cambio. Si llega a parece nuevamente una demanda de cobertura cambiaria, eso puede tener impacto en estos flujos y en la determinación de la tasa de interés de equilibrio para el segmento de pesos.

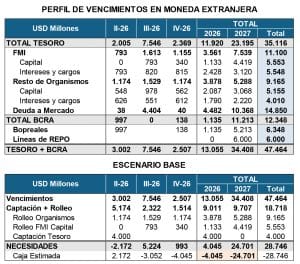

Mercado Cambiario: El Problema son los compromisos del Tesoro + BCRA

Mercado Cambiario: El Problema son los compromisos del Tesoro + BCRA

El que tiene un programa financiero más exigente para 2027 es el Sector Público.

Entre el Tesoro y el BCRA tienen vencimientos por casi USD 35.000 millones el año próximo y aún en escenarios donde logra un buen rolleo con OOII, la necesidad de caja sigue siendo de casi USD 25.000 millones.

El BCRA explica casi la mitad por sus vencimientos de Bopreales y líneas de Repo.

En un contexto externo más complejo, estas cifras se plantean como desafiantes. Se necesita conseguir niveles de rolleo o captación muy altos, o la necesidad de compra de divisas del BCRA y el impacto monetario de esa operación con el Tesoro pueden ser muy fuertes para las reservas y para el mundo pesos y las tasas de interés.

El mercado externo luce más complejo en la medida que se avanza hacia el año electoral.

Mercado Cambiario: Principales Conclusiones

El que tiene un programa financiero más exigente para 2027 es el Sector Público.

Entre el Tesoro y el BCRA tienen vencimientos por casi USD 35.000 millones el año próximo y aún en escenarios donde logra un buen rolleo con OOII, la necesidad de caja sigue siendo de casi USD 25.000 millones.

El BCRA explica casi la mitad por sus vencimientos de Bopreales y líneas de Repo.

En un contexto externo más complejo, estas cifras se plantean como desafiantes. Se necesita conseguir niveles de rolleo o captación muy altos, o la necesidad de compra de divisas del BCRA y el impacto monetario de esa operación con el Tesoro pueden ser muy fuertes para las reservas y para el mundo pesos y las tasas de interés.

El mercado externo luce más complejo en la medida que se avanza hacia el año electoral.

Mercado Cambiario: Principales Conclusiones

¿Qué espera el Mercado?

Los arbitrajes en el mercado de deuda permiten entender cuáles son las expectativas de los inversores. El mercado fue corrigiendo su expectativa de inflación hasta llevarla al rango de 30% para 2026 (arrancó el año en 24%). Esa cifra aún puede quedarse corta.

Las diferencias en las expectativas en esas variables versus nuestros escenarios permiten identificar oportunidades de arbitraje. Hoy la diferencia parece estar en la cifra de inflación.

El mercado espera una estabilidad hacia adelante del tipo de cambio real, pero dado el diferencial de inflación versus resto del mundo, eso implica necesariamente que se acelere el movimiento mensual del tipo de cambio.

¿Qué espera el Mercado?

Los arbitrajes en el mercado de deuda permiten entender cuáles son las expectativas de los inversores. El mercado fue corrigiendo su expectativa de inflación hasta llevarla al rango de 30% para 2026 (arrancó el año en 24%). Esa cifra aún puede quedarse corta.

Las diferencias en las expectativas en esas variables versus nuestros escenarios permiten identificar oportunidades de arbitraje. Hoy la diferencia parece estar en la cifra de inflación.

El mercado espera una estabilidad hacia adelante del tipo de cambio real, pero dado el diferencial de inflación versus resto del mundo, eso implica necesariamente que se acelere el movimiento mensual del tipo de cambio.

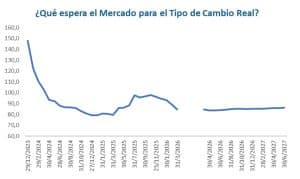

¿Qué espera el Mercado para el Tipo de Cambio?

Los arbitrajes en el mercado de deuda permiten entender cuáles son las expectativas de los inversores. El mercado fue corrigiendo su expectativa de inflación hasta llevarla al rango de 30% para 2026 (arrancó el año en 24%). Esa cifra aún puede quedarse corta.

Las diferencias en las expectativas en esas variables versus nuestros escenarios permiten identificar oportunidades de arbitraje. Hoy la diferencia parece estar en la cifra de inflación.

El mercado espera una estabilidad hacia adelante del tipo de cambio real, pero dado el diferencial de inflación versus resto del mundo, eso implica necesariamente que se acelere el movimiento mensual del tipo de cambio.

¿Qué espera el Mercado para el Tipo de Cambio?

Los arbitrajes en el mercado de deuda permiten entender cuáles son las expectativas de los inversores. El mercado fue corrigiendo su expectativa de inflación hasta llevarla al rango de 30% para 2026 (arrancó el año en 24%). Esa cifra aún puede quedarse corta.

Las diferencias en las expectativas en esas variables versus nuestros escenarios permiten identificar oportunidades de arbitraje. Hoy la diferencia parece estar en la cifra de inflación.

El mercado espera una estabilidad hacia adelante del tipo de cambio real, pero dado el diferencial de inflación versus resto del mundo, eso implica necesariamente que se acelere el movimiento mensual del tipo de cambio.

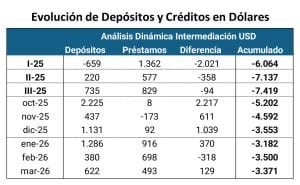

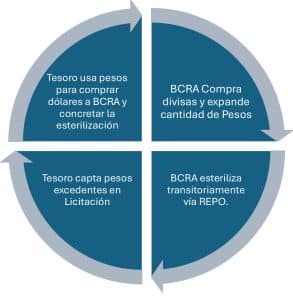

Nexo entre el frente Cambiario y el Monetario

Se mantiene la misma dinámica de creación, esterilización transitoria y reabsorción de pesos.

El Tesoro marcó un quiebre en la intensidad de esa política con las emisiones de deuda Hard Dollar en el mercado local. Pero todavía sigue sin consolidarse un proceso real de expansión de la cantidad de pesos o consolidación del crecimiento de la demanda real de dinero.

El primer trimestre del año cerró con una contracción de más de 4 puntos de la Base Monetaria. Estacionalmente el año pasado la dinámica había sido la opuesta, con un crecimiento del 2,7%.

La diferencia se dio en la venta de dólares del BCRA al Tesoro, motivo por el cual le cedió reservas, pero reabsorbió pesos.

Nexo entre el frente Cambiario y el Monetario

Se mantiene la misma dinámica de creación, esterilización transitoria y reabsorción de pesos.

El Tesoro marcó un quiebre en la intensidad de esa política con las emisiones de deuda Hard Dollar en el mercado local. Pero todavía sigue sin consolidarse un proceso real de expansión de la cantidad de pesos o consolidación del crecimiento de la demanda real de dinero.

El primer trimestre del año cerró con una contracción de más de 4 puntos de la Base Monetaria. Estacionalmente el año pasado la dinámica había sido la opuesta, con un crecimiento del 2,7%.

La diferencia se dio en la venta de dólares del BCRA al Tesoro, motivo por el cual le cedió reservas, pero reabsorbió pesos.

La Base Monetaria Amplia también en retroceso

Alcanzó niveles máximos a mediados de 2025, pero luego eso se trasladó hacia dolarización de carteras. La caída de la demanda real de dinero se sintió en la economía con una fuerte suba de las tasas reales de interés.

El peso de la absorción del BCRA y del Tesoro (depósitos en BCRA) venía en retroceso, alcanzando mínimos cada vez que se produce un pago significativo de deuda en dólares.

Esto se traslada al manejo de la liquidez de corto plazo en el sistema financiero local. Cuando se dan esas operaciones se estresa el mundo pesos y suben las tasas de corto plazo.

El efecto negativo es la aparición de altos niveles de volatilidad en las tasas de interés. La consecuencia indirecta es una preferencia muy marcada de los inversores por las posiciones de corto plazo.

En las últimas semanas Tesoro y BCRA han dejado claro que esto se ha convertido en una preocupación y están tratando de evitar saltos abruptos en las tasas de interés.

Ayer fue una prueba clara, donde luego de absorber más de $3 billones, el impacto en tasas de interés fue bastante acotado.

El volumen operado en la rueda de Repo fue claramente menor y se percibió una presencia más baja del BCRA.

La Base Monetaria Amplia también en retroceso

Alcanzó niveles máximos a mediados de 2025, pero luego eso se trasladó hacia dolarización de carteras. La caída de la demanda real de dinero se sintió en la economía con una fuerte suba de las tasas reales de interés.

El peso de la absorción del BCRA y del Tesoro (depósitos en BCRA) venía en retroceso, alcanzando mínimos cada vez que se produce un pago significativo de deuda en dólares.

Esto se traslada al manejo de la liquidez de corto plazo en el sistema financiero local. Cuando se dan esas operaciones se estresa el mundo pesos y suben las tasas de corto plazo.

El efecto negativo es la aparición de altos niveles de volatilidad en las tasas de interés. La consecuencia indirecta es una preferencia muy marcada de los inversores por las posiciones de corto plazo.

En las últimas semanas Tesoro y BCRA han dejado claro que esto se ha convertido en una preocupación y están tratando de evitar saltos abruptos en las tasas de interés.

Ayer fue una prueba clara, donde luego de absorber más de $3 billones, el impacto en tasas de interés fue bastante acotado.

El volumen operado en la rueda de Repo fue claramente menor y se percibió una presencia más baja del BCRA.

¿Por qué el BCRA avanzó con la baja de encajes?

La suba de la mora bancaria y los impactos que eso genera en la cadena de pagos se convirtió en una preocupación.

Volatilidad de la tasa de interés y tasas reales positivas altas en un contexto de expectativa de baja dela nominalidad de convirtieron en un problema para los sectores que dependen del crédito y por ende, para el nivel de actividad.

La baja de encajes en títulos no libera caja de corto plazo, pero aumenta la capacidad prestable de los bancos, dándole libertad para reducir la posición de títulos públicos si tienen demanda de préstamos.

También debería ayudar a bajar el premio por captar depósitos más largos (menor presión por la liquidez) y eventualmente a bajar el spread entre tasas pasivas y activas. Por ahora se ha dado la baja de la Tamar, pero más impulsada por el exceso de pesos de corto plazo. El resto está por verse.

La medida libera $3 billones o 3,2% del stock de crédito en pesos actual (sin tener en cuenta otras franquicias). El objetivo bajar spreads y mitigar sube de la morosidad. Siempre tratando de evitar que suba mucho la cantidad de dinero como en 2025.

¿Por qué el BCRA avanzó con la baja de encajes?

La suba de la mora bancaria y los impactos que eso genera en la cadena de pagos se convirtió en una preocupación.

Volatilidad de la tasa de interés y tasas reales positivas altas en un contexto de expectativa de baja dela nominalidad de convirtieron en un problema para los sectores que dependen del crédito y por ende, para el nivel de actividad.

La baja de encajes en títulos no libera caja de corto plazo, pero aumenta la capacidad prestable de los bancos, dándole libertad para reducir la posición de títulos públicos si tienen demanda de préstamos.

También debería ayudar a bajar el premio por captar depósitos más largos (menor presión por la liquidez) y eventualmente a bajar el spread entre tasas pasivas y activas. Por ahora se ha dado la baja de la Tamar, pero más impulsada por el exceso de pesos de corto plazo. El resto está por verse.

La medida libera $3 billones o 3,2% del stock de crédito en pesos actual (sin tener en cuenta otras franquicias). El objetivo bajar spreads y mitigar sube de la morosidad. Siempre tratando de evitar que suba mucho la cantidad de dinero como en 2025.

Riesgo Inflacionario

Marzo apunta nuevamente a cerrar arriba de 3% mensual de inflación y sobre todo a dejar un efecto arrastre muy alto para abril.

Si bien el tipo de cambio está planchado y los precios mayoristas venían acompañado ese efecto, el impacto de la crisis en Medio Oriente impactará de lleno en esas variables generando inflación de costos. Si el mercado no tiene liquidez para convalidar esos aumentos, la consecuencia puede ser una caída mayor del nivel de actividad.

Estamos ante un proceso de caída de márgenes empresarios en todos los sectores vinculados a consumo masivo.

Riesgo Inflacionario

Marzo apunta nuevamente a cerrar arriba de 3% mensual de inflación y sobre todo a dejar un efecto arrastre muy alto para abril.

Si bien el tipo de cambio está planchado y los precios mayoristas venían acompañado ese efecto, el impacto de la crisis en Medio Oriente impactará de lleno en esas variables generando inflación de costos. Si el mercado no tiene liquidez para convalidar esos aumentos, la consecuencia puede ser una caída mayor del nivel de actividad.

Estamos ante un proceso de caída de márgenes empresarios en todos los sectores vinculados a consumo masivo.

El impacto sobre la Economía Real

Actividad: La actividad a nivel agregado sigue mostrando señales de crecimiento, pero con marcada heterogeneidad sectorial. Eso complica porque los sectores de mayor crecimiento no están generando empleo.

Empleo y Salario: Con empleo en retroceso y salario real que empezó a caer por la aceleración inflacionaria, la dinámica del consumo interno luce cada vez más compleja.

Inflación: Es un dato negativo que se haya acelerado fuerte la inflación. Primero fue por motivos propios (ajuste cambiario durante el ciclo electoral) y ahora por shocks externos de alto impacto.

Imagen de Gobierno: Empeorando en las últimas semanas por conflictos más políticos que económicos, pero con riesgo de que la micro empiece a afectar de cara al ciclo electoral.

El impacto sobre la Economía Real

Actividad: La actividad a nivel agregado sigue mostrando señales de crecimiento, pero con marcada heterogeneidad sectorial. Eso complica porque los sectores de mayor crecimiento no están generando empleo.

Empleo y Salario: Con empleo en retroceso y salario real que empezó a caer por la aceleración inflacionaria, la dinámica del consumo interno luce cada vez más compleja.

Inflación: Es un dato negativo que se haya acelerado fuerte la inflación. Primero fue por motivos propios (ajuste cambiario durante el ciclo electoral) y ahora por shocks externos de alto impacto.

Imagen de Gobierno: Empeorando en las últimas semanas por conflictos más políticos que económicos, pero con riesgo de que la micro empiece a afectar de cara al ciclo electoral.

¿Se consolida el modelo económico?

MIRADA DE LARGO PLAZO:

El crecimiento que se espera es heterogéneo, eso implica que seguirá habiendo stress en varios sectores. El consumo no cumple todavía las condiciones para ser un motor sostenido. La aceleración inflacionaria impacta negativamente en el salario real de corto plazo y baja ese empuje. Esta heterogeneidad sectorial se traduce, dado el diferente peso relativo de los sectores en cada provincia, en un crecimiento dispar a nivel regional.

En el largo plazo el crecimiento viene de sectores que no dependen del tipo de cambio real. El resto tienen por delante el desafío de adaptarse al nuevo contexto.

¿Se consolida el modelo económico?

MIRADA DE LARGO PLAZO:

El crecimiento que se espera es heterogéneo, eso implica que seguirá habiendo stress en varios sectores. El consumo no cumple todavía las condiciones para ser un motor sostenido. La aceleración inflacionaria impacta negativamente en el salario real de corto plazo y baja ese empuje. Esta heterogeneidad sectorial se traduce, dado el diferente peso relativo de los sectores en cada provincia, en un crecimiento dispar a nivel regional.

En el largo plazo el crecimiento viene de sectores que no dependen del tipo de cambio real. El resto tienen por delante el desafío de adaptarse al nuevo contexto.

Crecimiento con heterogeneidad sectorial y regional.

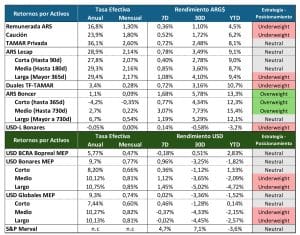

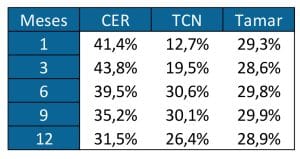

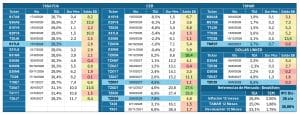

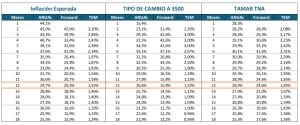

Estrategia de Asset Allocation: ¿Cómo quedaron las Curvas Pesos? El volumen de la licitación se enfocó en los activos más cortos, donde hubo algo de premio versus mercado. De todas maneras, las curvas se reacomodaron en función del dato de IPC. La inflación breakeven para diciembre 2026 ya se fue al rango del 30%. Tamar con spreads bajos, pero con cobertura ante escenarios de mayor inflación. Esto mantiene nuestro orden de preferencias CER > Tamar > Tasa Fija. Estrategia de Asset Allocation: ¿Cuál es el Escenario Base?

Escenarios para valuación de activos financieros con foco en duration.

Estrategia de Asset Allocation: ¿Cuál es el Escenario Base?

Escenarios para valuación de activos financieros con foco en duration.

Estrategia de Asset Allocation

Estrategia de Asset Allocation