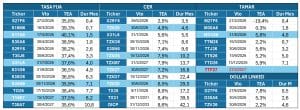

Perspectivas Económicas

Primera Mirada de Corto Plazo

Pensando en Fundamentos: Proceso de Análisis

Pensando en Fundamentos: Proceso de Análisis

El programa económico ha definido prioridades y desafíos. Bajo ese esquema, es importante identificar cuáles son los drivers que definen el punto de equilibrio y que inciden en la manera en que se desarrolla la actividad económica hacia adelante.

Este tipo de procesos son importantes porque permiten identificar los puntos en los que los escenarios pueden plantear divergencias y que por lo tanto se convierten en momentos de decisión.

Este año, el principal factor de stress sigue siendo el cambiario, desde allí se empiezan a plantear el resto de los equilibrios.

Equilibrio Cambiario: Señales y Preocupaciones

FACTORES DE OFERTA:

La oferta total de divisas se define fundamentalmente en 4 sectores:

Agro: Buen año en cantidades y pero dinamismo en precios.

Oil & Gas: Producción creciente, exportaciones sujetas a inversiones y precio con volatilidad por ruido geopolítico.

Minería: Producción creciente y precios altos potencian el volumen.

Resto de Expo: Sostienen un nivel alto y estable.

FACTORES DE DEMANDA:

La incertidumbre para 2026 viene más por el lado de la demanda. Donde las importaciones, que vienen estables, podrían crecer si el nivel de actividad logra empezar a empujar. De todas maneras, los números grandes se van a marcar en 2 factores:

Turismo: Con niveles más estabilizados, pero con el desafío de los gastos del mundial por delante.

Atesoramiento: Es la variable para monitorear. Necesita mantenerse por debajo de los USD 1.500 millones mensuales para darle margen al BCRA a avanzar con su política de acumulación de reservas.

Oferta de USD: Sector Agropecuario – Granos + Carnes

Oferta de USD: Sector Agropecuario – Granos + Carnes

Buen año por cantidad para la producción agrícola. Los precios, algo por debajo de la campaña anterior, suavizan el impacto positivo de la mayor producción esperada.

La carne con potencial post acuerdo con Estados Unidos. Hoy EE.UU. explica el 36% de las exportaciones de carne bovina. El acuerdo comercial puede quintuplicar el volumen, pero requiere tiempo de adaptación de la producción para alcanzar los requisitos de exportación. Pero de corto plazo puede aportar al menos USD 1.000 millones adicionales a las exportaciones de 2026.

Oferta de USD: Oil & Gas / Minería – Exportaciones y Flujos de Inversión

Oferta de USD: Oil & Gas / Minería – Exportaciones y Flujos de Inversión

El aporte de estos sectores a la generación neta de divisas es muy relevante y se ha ido equilibrando.

La minería con pocas importaciones logra generar un flujo anual neto de USD 5.000 millones, récord histórico.

El sector petrolero todavía requiere niveles de importación “estacional” de energía y de petróleos más pesados. Mejoró mucho su saldo neto y tiene potencial para seguir aumentando en la medida que se desarrollen los canales de comercialización.

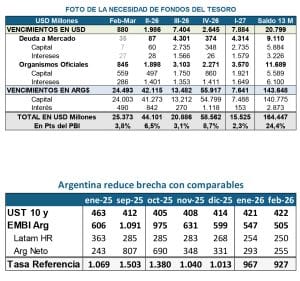

El Tesoro es el que necesita los dólares

El Tesoro es el que necesita los dólares

El principal driver para los próximos meses es que el Tesoro logre afrontar sus vencimientos de deuda en moneda extranjera sin necesidad de seguir recurriendo a las divisas del BCRA.

Cada vez que lo hace, genera un stress de liquidez en el mundo pesos. Las subas de tasas de corto plazo hacen más complejo lograr estirar los vencimientos de la deuda en pesos.

Si bien el equipo económico insiste con que no necesita acceder al mercado, el equilibrio cambiario – monetario luce más razonable sin esa exigencia de divisas.

La ventana de oportunidad puede aparecer luego de cerrar la revisión con el FMI y ya entrado el período de mayor oferta estacional de divisas. La fecha límite seguramente sea algunas semanas previo al próximo vencimiento (9-jul).

Otro gran desafío está en la deuda en pesos

Otro gran desafío está en la deuda en pesos

Si bien en las últimas licitaciones el Tesoro ha logrado captar fondeo neto hasta acumular un colchón de casi Arg$ 5 Billones, todavía tiene un complejo perfil de vencimientos en moneda local hacia adelante.

El desafío es entrar al año 2027 con un perfil más liberado y con menor riesgo de dolarización de portafolios.

Para eso se necesita estabilizar la curva pesos y bajar las tasas reales de interés.

En lo que queda del año todavía hay vencimientos por el 62% del total de stock de deuda en pesos. Los buckets del II-27 siguen libres, sabiendo el desafío electoral.

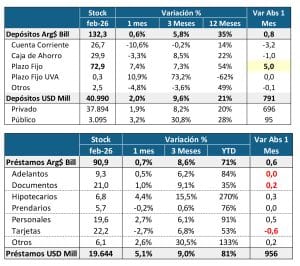

Una Mirada sobre la Liquidez de Corto Plazo.

Una Mirada sobre la Liquidez de Corto Plazo.

Es importante entender la dinámica de la liquidez, con depósitos que crecieron menos de 3% real en el último año, lejos de representar una remonetización.

El crédito en cambio con un ritmo de crecimiento que claramente se ralentizó, pero que tuvo una fuerte expansión en la primera parte de 2025.

Se mantiene el ritmo fuerte de expansión del crédito en dólares, con casi USD 9.000 millones en los últimos 12 meses. Cifra por arriba del crecimiento de los depósitos.

Los bancos todavía con fuerte saldo de efectivo en sucursales, generando saldo ocioso y aumentando la brecha entre tasas pasivas y activas.

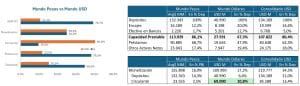

La Clave de la Remonetización Bimonetaria para 2027

La Clave de la Remonetización Bimonetaria para 2027

Una de las claves para 2027 es evitar el drenaje de pesos hacia dólares que se dio en 2025. Esa dolarización de portafolios frena el nivel de actividad y presiona sobre reservas, tipo de cambio e inflación.

Si la economía entra en un proceso de dolarización endógena, el impacto de ese proceso tiene que ser menor. Pero para eso hay que lograr que los dólares que están por fuera del sistema ingresen al mismo y se sumen al ciclo económico – financiero.

Los Argentinos tienen posiciones dolarizadas por USD 276.000 millones, pero eso incluye activos en el exterior y posiciones invertidas. Se estima que el efectivo circulante es del orden de USD 69.000 millones. Hay un nivel de monetización más alto en dólares que en pesos, pero no tracciona, están fuera del circuito.

Inflación, El 2025 cerró con señales negativas

Inflación, El 2025 cerró con señales negativas

El dato de inflación de enero volvió a encender alertas. La aceleración es contundente, la inflación trimestral anualizada es claramente mayor a la inflación interanual.

El efecto negativo de enero vino por el lado de estacionales, pero deja un arrastre alto para febrero por la dinámica semanal en que se dio.

Esperamos un dato algo menor para febrero por lo que implica la menor cantidad de días y la reversión de parte de la estacionalidad de enero.

El ruido del freno a la actualización de la base del IPC por ahora parece no haber tenido impacto en la curva CER, que igualmente performeó bien.

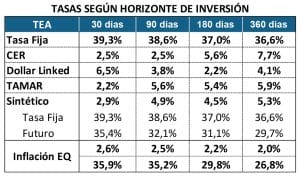

El equilibrio TCN – Tasa de Interés – Inflación

El equilibrio TCN – Tasa de Interés – Inflación

ØLa tasa de interés de corto plazo sigue lidiando con un problema de liquidez. La de largo plazo choca con los datos y las expectativas de inflación. Además tienen el piso del arbitraje con la curva Hard Dollar.

ØEl dato de inflación corrigió el tramo corto de la curva de tasa fija e hizo comprimir el tramo corto CER.

ØEl mercado corrigió expectativas, con cifras más altas de inflación esperada y eso se traslada a bandas y a tasas de interés. Si bien no cambió el CER largo, el segmento de Tasa Fija se desplazó un escalón hacia arriba.

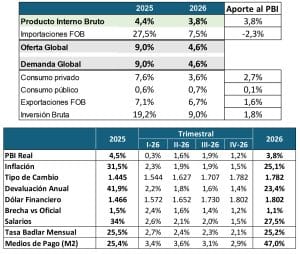

¿Se consolida el modelo económico?

¿Se consolida el modelo económico?

Las señales recientes del nivel de actividad y empleo encienden una señal de alerta.

Se necesita encontrar los motores de crecimiento para 2026. A priori deberían venir de:

Sector agropecuarios à Efecto Q.

Sector Cárnico à Expo a EE.UU.

O&G y Minería à Inversiones.

¿Hay margen para que empuje el consumo? Eso dependerá del salario real y del crédito.

MIRADA DE LARGO PLAZO:

El crecimiento que se espera es heterogéneo, eso implica que seguirá habiendo stress en varios sectores.

El consumo no cumple todavía las condiciones para ser un motor sostenido. La aceleración inflacionaria impacta negativamente en el salario real de corto plazo y baja ese empuje.

En el largo plazo el crecimiento viene de sectores que no dependen del tipo de cambio real.

El resto tienen por delante el desafío de adaptarse al nuevo contexto.

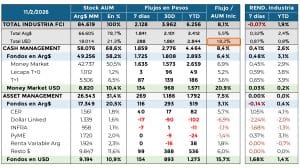

Industria de Fondos

Industria de Fondos

Nuestros Fondos en Pesos

Nuestros Fondos en Pesos  Nuestros Fondos en Dólares

Nuestros Fondos en Dólares