La oferta y demanda de dólares para un período determinado depende de muchos factores y su estimación a futuro tiene un margen de error alto, pero creemos que es necesario empezar a analizar los factores que están detrás de estos flujos.

¿Qué pasa en el sector agroexportador?

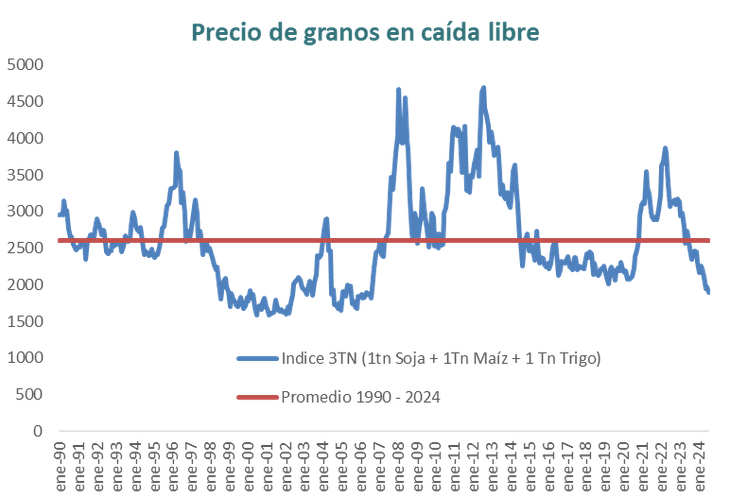

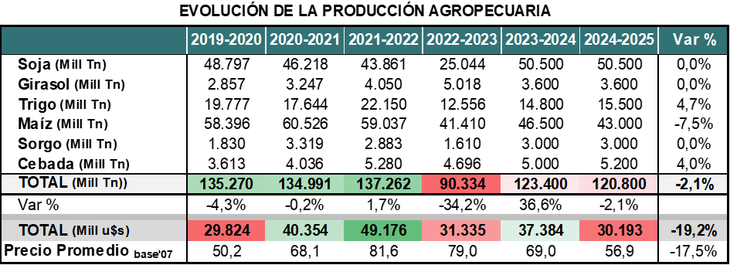

Se enfrenta a un desafío diferente al de años anteriores. Esta vez no viene por el lado del clima, donde las probabilidades de un efecto “niña severo” (sequía) han ido en descenso. Esta vez el desafío viene por el lado de los precios: los valores en dólares en los mercados internacionales han estado en claro descenso y se ubican en términos reales por debajo de los promedios históricos.

A valores actuales implica un deterioro del valor de la cosecha del orden de USD 7.000 millones. Pero, así como este año un mayor valor de cosecha no implicó el mismo impacto en términos de exportaciones, hacia adelante puede suceder lo mismo.

Cuando el precio es más bajo, el productor necesita vender una porción más alta de cosecha para cubrir costos. Inclusive si cierra a pérdida, puede implicar que necesite vender stocks acumulados en campañas anteriores.

En definitiva, es un número que puede ir cambiando en función de los precios, de la rentabilidad y de las necesidades de los productores. En todo caso, aún en escenarios positivos, podemos estar hablando de una menor oferta de divisas del orden de USD 2.300 / 2.800 millones. Esto llevando la liquidación a los niveles de 2015-2018, último ciclo de precios similares a los actuales (pero sin CEPO).

¿Qué pasa en el sector petrolero?

Es el sector llamado a compensar el efecto negativo del agro, aunque por ahora el efecto se estaría sintiendo más por menor nivel de importaciones que por mayor volumen de exportaciones.

Si bien se espera que los despachos al exterior vayan en aumento, por ahora es a un ritmo gradual limitados por la capacidad de transporte.

¿Qué pasa en el sector de la minería?

Es un caso parecido al del petróleo, donde los nuevos proyectos que están avanzando y que se deberían potenciar por el RIGI tienen un tiempo de maduración que hace que el impacto en exportaciones sea gradual.

Además, aquellos que ingresen en el RIGI tendrán un margen amplio para dosificar la liquidación de divisas, probablemente acotándose a los costos e impuestos que deban pagar localmente.

¿Qué pasa con el resto de exportaciones?

Por ahora no esperamos un boom exportador, el tipo de cambio real no está en niveles en que pueda generar un shock adicional; por lo tanto, dependerá de las oportunidades y mejoras de productividad que se puedan ir dando en diferentes sectores. Por ahora no le asignamos efecto positivo ni negativo.

En síntesis, este análisis deja claro que es probable que el volumen total de divisas a liquidar en 2025 sea similar al de 2024.

¿Qué esperar de la demanda de dólares?

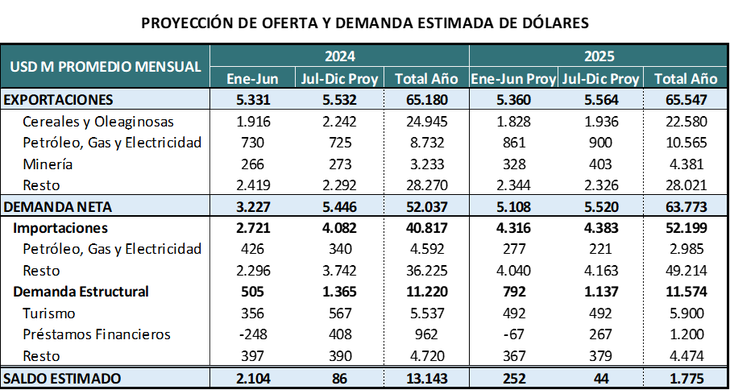

Si se confirma que la oferta de divisas de 2025 es similar a la de 2024, la diferencia la terminarán generando el resto de los rubros que determinan la demanda neta.

En nuestro caso preferimos utilizar una metodología que agrupa al resto de los factores de demanda en 3 grupos:

- Importaciones de Energía: La finalización de una parte de la red de transporte de gas y la reversión del Gasoducto del Norte en primer lugar generan una oportunidad de disminuir el volumen de importaciones de gas y luego debería ayudar a aumentar las exportaciones. Pero el primer efecto se sentirá en el pago de importaciones de gas, donde se proyecta un ahorro de USD 1.600 millones adicionales.

- Resto de Importaciones: Con una actividad económica que se recupera lentamente, el impacto sobre la demanda de importaciones se espera que sea también gradual. A pesar del atraso del tipo de cambio real. El efecto más relevante viene dado por el acortamiento del plazo de pago y la disminución de la alícuota del Impuesto País. Se han combinado para suavizar el efecto sobre la demanda de la transición entre los 4 meses anteriores y los 2 meses que se pusieron en vigencia.

- Demanda Estructural: Aquí se agrupan varios rubros, como atesoramiento, turismo o préstamos financieros. Cada uno tiene factores diferentes que lo definen. Vemos hacia adelante poca demanda de atesoramiento, porque seguiría vigente el impuesto PAIS para esas operaciones. Mientras el crawling peg se mantenga en los niveles actuales, puede reaparecer el crédito en dólares en el sistema financiero local, que ayuda a bajar la demanda de divisas. El mayor factor de incertidumbre sigue siendo el Turismo, donde su impacto en la demanda depende de la brecha entre el dólar turista y el dólar libre.

¿Cómo pueden quedar los flujos de dólares?

La manera en que se acomoden los flujos de oferta y demanda de divisas definirán el margen que tiene el equipo económico para organizar una salida de bajo riesgo del esquema actual de controles cambiarios. Si los flujos están compensados, esa opción es más probable.

Por eso hemos analizados los factores de oferta e identificamos a la caída en el precio de los granos como un efecto negativo muy fuerte, aunque su impacto puede verse acotado por las necesidades financieras de los productores. Petróleo, gas y minería son los sectores que pueden ayudar a compensar esa caída de oferta, pero tienen tiempos más largos entre inversión y liquidación de divisas.

Por eso las cifras se terminarán definiendo por el lado de la demanda neta, donde la recuperación del nivel de actividad y el nivel de importaciones probablemente sean los ejes más relevantes.

Las cifras proyectadas arrojan un escenario en el que el excedente de divisas se achica significativamente. Si bien el margen de desvíos de las proyecciones es alto, queda definido un escenario base en el que cada movimiento en la oferta o en la demanda serán claves para garantizar la estabilidad de un mercado que resulta eje central de la estabilidad económica y la formación de expectativas.

Sin dudas, estos serán los temas centrales a monitorear para ir definiendo el grado de cobertura cambiaria de las diferentes carteras de inversión.

Economista jefe de MegaQM