Se conoció el dato de inflación de febrero, los precios subieron 6,6% en un mes de solo 28 días. Con ese dato la inflación interanual superó el 100%. De todas maneras, mas allá de quedarse con el dato puntual de febrero, conviene entender los motivos que explican el 6,6%, el impulso que traen los diferentes factores que explican el nivel de aumentos y las expectativas para los próximos meses.

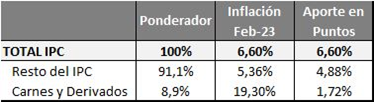

El principal factor que explica el dato de inflación de enero es el precio de la carne. Los principales cortes vacunos que conforman la canasta de alimentos subieron entre 30% y 35% en un mes. El rubro completo de carnes, que incluye cerdo, pollo y carne vacuna subió 19,3%. Este rubro en su conjunto tiene un peso del 8,9% dentro de la canasta del IPC. Esto implica que el rubro “Carnes y Derivados” aportó de manera directa a la inflación de enero 1,72 puntos. El resto de los rubros del IPC aportaron 4,88 puntos. De ese análisis se desprende que los precios, excluidas las carnes, aumentaron a un ritmo del 5,36% mensual.

Así como la carne impactó negativamente en febrero, durante todo 2022 ayudó con un aumento de precios del 62,4%, cuando la inflación general fue del 94,8%.

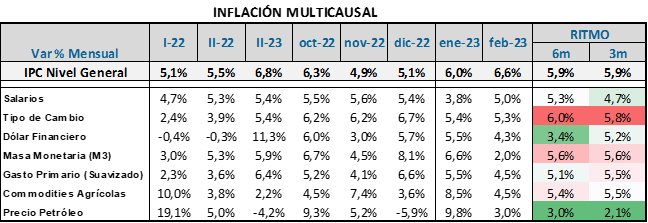

Si además tenemos en cuenta que febrero es un mes especial, porque solo tiene 28 días, la inflación corregida por cantidad de días se ubica en un ritmo mensual del 5,82% (anualizado del 97%). Ese es el ritmo que mostró el resto de la inflación en febrero y que coincide con lo que se viene viendo en los últimos meses. El ritmo de aumento promedio de los últimos meses fue del 5,9%.

Cuando se analizan los diferentes factores que terminan incidiendo en el ritmo inflacionario muestran niveles promedio que rondan esos valores. El tipo de cambio es el factor que ha aumentado a mayor ritmo, el resto de las variables vienen evolucionando algo por debajo del nivel de precios, incluida la masa monetaria (M3) o el gasto primario.

Esto demuestra que los ritmos nominales de la economía siguen corriendo en el andarivel del 5,5% / 6,0%, es decir entre el 80% y el 100% anualizado. Pero en esos niveles, los reajustes de precios relativos pueden generar inmediatamente niveles mayores en meses puntuales.

En marzo se podría repetir esta situación, ya que al ritmo inflacionario estructural se suman algunos aumentos particulares que tienen que ver con reajustes de precios relativos. Se esperan aumentos en Prepagas de hasta el 7,66%, Educación del 16,88%, Gas y agua que dependerá el impacto de cómo se termine de instrumentar la segmentación, combustibles al 3,8% y transporte público con un piso del 6% mensual. Considerando estás variaciones más un ritmo sostenido del 5,9% para el resto de los rubros, la inflación se podría ubicar en torno al 6,8%. La mayor incidencia estaría en los precios regulados, con un impacto claramente menor de la carne respecto a febrero. Aunque a esta altura del mes ese número todavía no está definido.

Independientemente del caso puntual de marzo, la dinámica hacia adelante se presenta desafiante, porque quedan todavía fuertes desequilibrios por corregir, en especial en subsidios y tarifas. La sequía que afectó a la producción agrícola tendrá efectos negativos sobre lo fiscal, porque se pierde recaudación por retenciones, por menor volumen de importaciones y por menor nivel de actividad. A su vez, si se restringen importaciones por falta de divisas, también se pierde recaudación y a la vez puede haber menor oferta de bienes. Si a la restricción fiscal se la resuelve con recorte de subsidios, los aumentos de tarifas serán mayores. En definitiva, se están combinando diferentes factores que pueden incidir negativamente en la inflación de los próximos meses, generando presiones adicionales a las ya presentes.

El factor clave seguramente siga siendo el ordenamiento fiscal, a pesar de las dificultades que presenta, porque si se generan desvíos fuertes en ese frente, el impacto monetario será mayor y eso puede implicar inmediatamente un nivel mayor de brecha cambiaria.

Por eso el desafío de los próximos meses es evitar un deterioro del frente fiscal y monetario a pesar de las fuertes implicancias que genera la sequía y como consecuencia la menor producción agrícola.

En este escenario, el BCRA evalúa una suba adicional de las tasas de interés. El dato de inflación de febrero, con la incidencia de la carne, por si solo no explica la necesidad de mayores tasas. Si lo hacen es porque ponen el foco en el ritmo incremental de los últimos meses y esencialmente en el riesgo de una mayor presión sobre la brecha cambiaria. En una economía como la Argentina, donde los activos financieros del sector privado que están a tasa de interés son mayores que sus pasivos, queda poco claro cuál es el real efecto que tiene una suba de la tasa de interés. Por eso siempre planteamos que su efectividad debe medirse en términos cambiarios (brecha) y no tanto inflacionarias, donde ha demostrado ser una herramienta menos efectiva.