El antecedente de 2025 es una referencia muy fresca que impacta sobre el proceso de formación de expectativas. Y los mercados se mueven esencialmente por expectativas. Por eso no sorprende que, casi llegando a la mitad del año, los inversores, en especial los externos, estén pensando de manera directa en cómo puede ser el tránsito por el año electoral. En Argentina la historia reciente venía mostrando 3 parámetros que se repetían de manera indiferente al gobierno de turno: los años electorales tienen apreciación cambiaria, expansión fiscal y fuerte dolarización de carteras. La intensidad de estos movimientos depende de muchos factores y es importante analizar cómo vienen de cara a 2027 y, sobre todo, qué expectativas hay puestas hoy en precios.

La lógica detrás de esos movimientos pasa por los esfuerzos que suele hacer el Poder Ejecutivo para lograr un impacto positivo en el electorado (expansión fiscal y apreciación cambiaria). La expansión del gasto genera nivel de actividad y la apreciación del tipo de cambio suma sensación de estabilidad y aumento del poder adquisitivo. Si esos movimientos no se ven sostenibles, la respuesta de los inversores es un aumento de sus posiciones dolarizadas a la espera de ajuste posteriores que sean necesarios para corregir los desequilibrios generados por medidas que no se alineaban con la realidad económica del momento.

En esta oportunidad, desde el Poder Ejecutivo se destaca de manera permanente, y se sostiene con cifras, que el equilibrio fiscal es innegociable. Los gastos no mostraron expansión significativa el año pasado durante el proceso electoral y por ahora se ve más sesgo a bajar impuestos (concentrando allí el esfuerzo fiscal) que a una mayor expansión del gasto.

Por lo tanto, si el eje fiscal sale de la discusión para 2027, el análisis se enfoca en las dos variables restantes: qué se espera para el tipo de cambio y cómo puede responder la dolarización de carteras.

A diferencia de otros ciclos que se han transitado con esquemas cambiarios más rígidos, en esta oportunidad se ingresaría con la operatoria comercial y el atesoramiento de individuos liberado, pero con controles residuales sobre los flujos corporativos e institucionales.

Con este foco, la discusión se viene centrando en entender cuál es la dinámica más probable del tipo de cambio y cuál puede ser la demanda de dólares. Siempre entendiendo que el escenario político es aún incierto y dependerá de cómo se van ordenando la macro y la micro en los meses previos a las elecciones.

Una mirada sobre el tipo de cambio

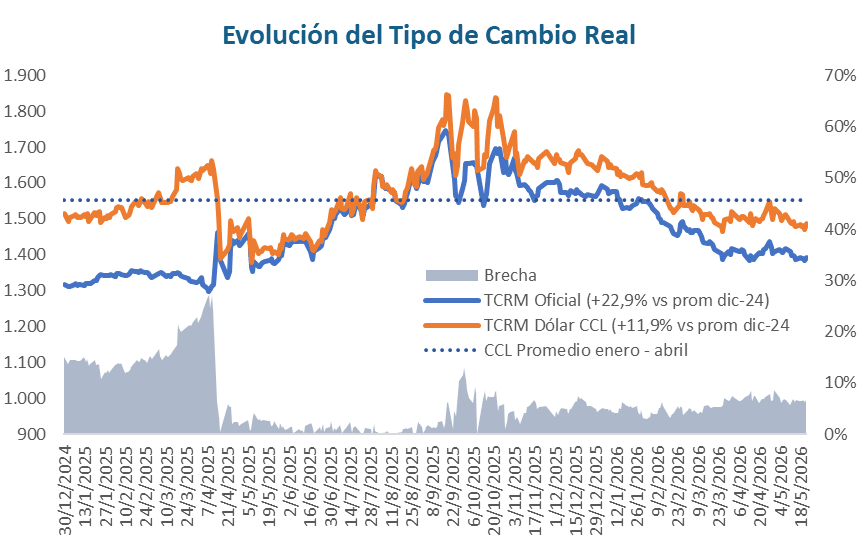

El tipo de cambio real viene en un sendero claro de apreciación en los últimos meses. El dólar mayorista cayó nominalmente en lo que va del año, en simultáneo con una inflación que se había acelerado en el primer trimestre y que recién en abril logró cortar esa tendencia.

Esa apreciación es un dato consecuente con el exceso de oferta de dólares. Ayudan la apreciación del real en Brasil y la debilidad del dólar. En el año el ITCRM (tipo de cambio real multilateral) cayó 11,7% en promedio, pero solamente 6,1% versus Brasil y 14,6% versus Estados Unidos.

Si se mantuviera la dinámica de los últimos meses, con la inflación desacelerándose, pero con el tipo de cambio planchado, el ITCRM podría caer al menos 10 puntos adicionales en lo que queda del año.

Si bien, el contexto actual con oferta excedente de dólares y con un sector externo que se muestra muy sólido es compatible con esa apreciación del tipo de cambio real, esto puede generar presiones adicionales sobre el tipo de cambio y la dolarización de carteras para el año próximo. Ese nivel de tipo de cambio real sería apenas 5% superior al del promedio de 1999 a 2001.

Acá aparece un primer factor que debería ayudar a mitigar la demanda de dólares del año próximo. Independientemente del escenario político que resulte dominante, los factores estructurales permiten anticipar niveles altos de oferta de dólares comerciales. Por lo tanto es esperable una apreciación del tipo de cambio real. El interrogante es cuál es la magnitud que tolera la economía sin que ello sea la fuente para un proceso de dolarización / atesoramiento mayor.

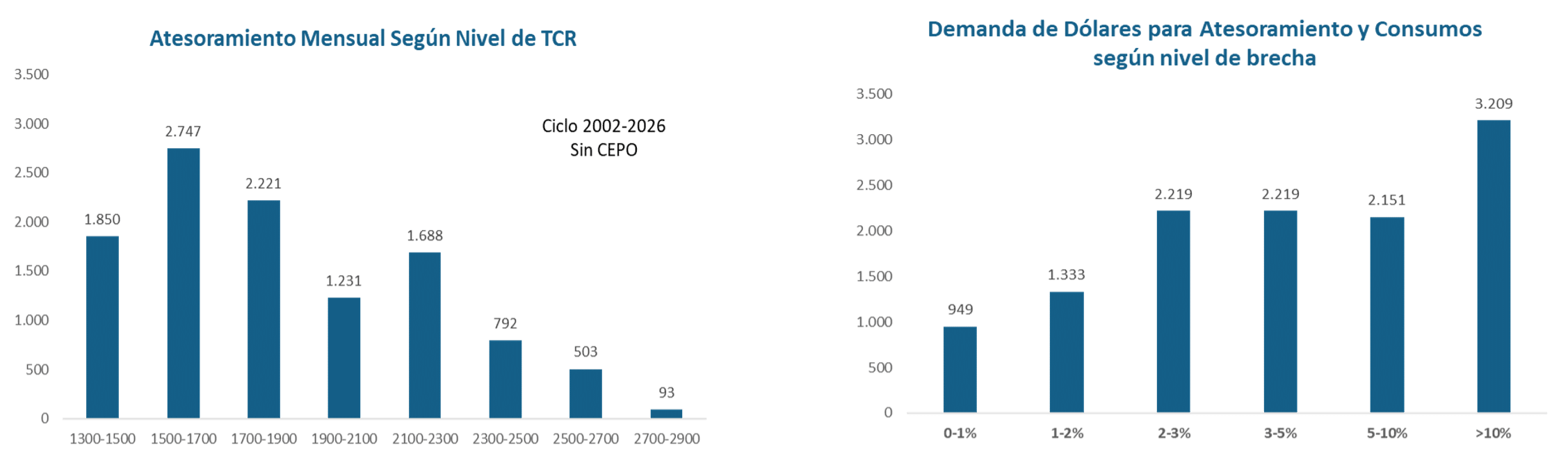

La historia muestra que hay una relación entre el nivel de tipo de cambio real y la magnitud de la demanda de divisas (atesoramiento + consumo en el exterior). Si el tipo de cambio real está muy depreciado, la capacidad de comprar divisas es menor. Ahí incide otro factor, que es el nivel de la brecha cambiaria. Si la brecha es alta, el nivel de venta de dólares aumenta. En todos los casos se mira siempre los ciclos sin controles del tipo de cambio.

El análisis de las estadísticas históricas muestran que un tipo de cambio real apreciado no es garantía de demanda alta, pero si sucede lo contrario, es decir que si el tipo de cambio está muy depreciado, la demanda de dólares es baja. Ahí entra a jugar el segundo factor analizado, que es el nivel de brecha. Si la brecha es alta, la demanda por comprar divisas al tipo de cambio oficial tiende a ser significativamente mayor.

Pasando en limpio, que el tipo de cambio esté apreciado no genera una demanda alta de atesoramiento, pero deja margen para que si el resto de las condiciones se combinan, la demanda pueda ser fuerte.

Esas condiciones pasan por el nivel de brecha y por las expectativas a futuro. Esas expectativas tienen que ver con la probabilidad que asignen los inversores a una modificación en el mercado cambiario luego de las elecciones. Entrar con oferta estructuralmente alta debería ayudar a que, independientemente del escenario político, la expectativa cambiaria se mueva con escenarios menos dispersos.

¿Qué espera el mercado?

Una vez analizados los fundamentos, ahora pasamos a tratar de entender qué implica para el mercado y cómo están volcadas estas expectativas en el precio de los activos.

Como el mercado de futuros de tipo de cambios opera arbitrando tasas, es difícil usarlo como una referencia de dónde el mercado espera que el tipo de cambio se ubique en el futuro. Además, los contratos son cortos y todavía no cubren la extensión suficiente como para traspasar el período electoral.

Por eso nos tenemos que ir hacia el valor implícito en los diferentes instrumentos de deuda del Tesoro Nacional.

Ahí identificamos 3 cláusulas de ajuste que nos sirven para valorar las expectativas que están puestas en el precio de los activos:

Cláusula CER: Inflación a la baja, pero tasas reales crecientes

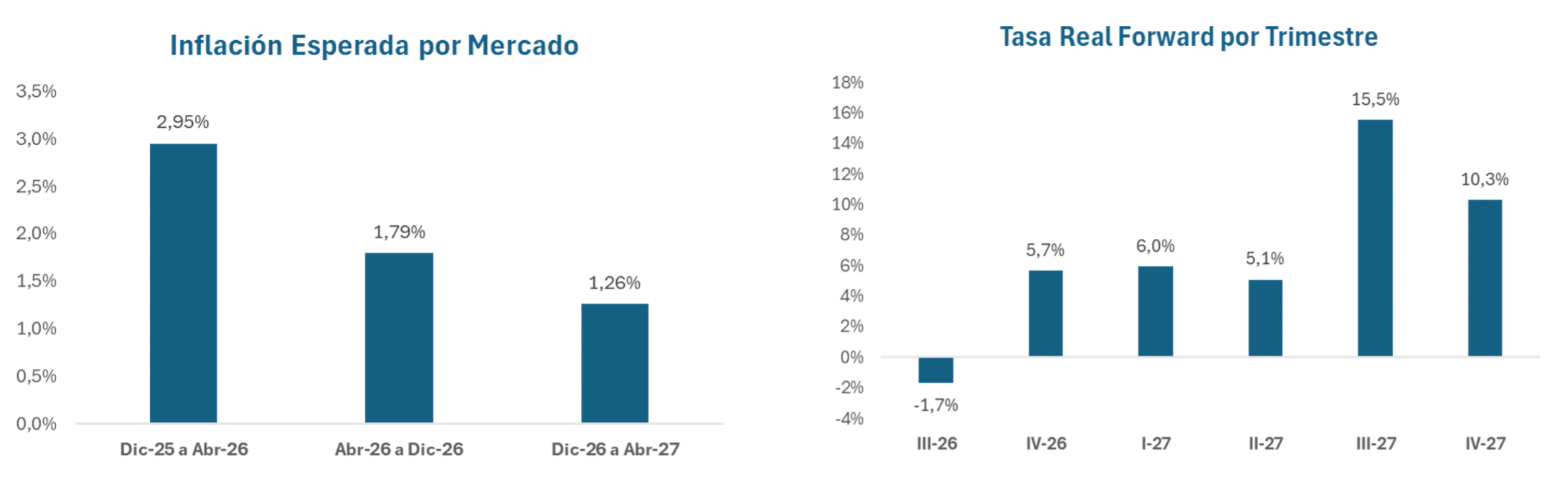

Las tasas implícitas en los activos CER nos permiten conocer la inflación esperada por el mercado y a su vez podemos ver cuál es la tasa real de interés que los inversores esperan para cada ciclo temporal.

Hoy el mercado opera con una expectativa de inflación del 29,5% para el año 2026, pero cuando se analiza 12 meses vista, esa cifra baja a 21,2%. Puesto en ritmo, mientras los primeros 4 meses del año corrieron casi al 3% mensual, los últimos 8 el mercado los espera a un ritmo mensual del 1,79%, pero para la primera parte del año próximo baja a 1,26%. Es un ritmo anualizado de entre 16 y 17%. Muy por debajo de los niveles actuales y compatible con un escenario de fuerte convergencia nominal.

Así como la expectativa de inflación es optimista, las tasas reales de interés reflejan algo diferente. Mientras el cierre de este año y la primera parte del año próximo, el mercado espera que la tasa real se ubique en torno al 5% / 6% anual, cuando se acerca el período electoral la tasa real forward (la que se espera que esté vigente en ese momento) se ubica arriba del 15%. Esto implica que se espera suba de la tasa de interés para contener eventuales presiones cambiarias.

Tasa Variable (Tamar): Con premio para atraer inversores

La oferta de instrumentos a tasa variable es un poco más acotada que en el caso de la curva CER, pero muestra una tendencia algo diferente. Si asumimos, tal como muestra la expectativa de mercado que la inflación es decreciente y el spread CER es creciente, la tasa nominal implícita es creciente también. Tengamos en cuenta que la tasa Tamar que espera el mercado depende de la inflación esperada, del spread CER que se espera para esa curva y del spread sobre Tamar que también cotiza en el mercado. La relación es la siguiente.

Si seguimos ese cálculo vemos que el mercado espera tasas nominales y reales más altas para el tercer trimestre del año próximo, momento en que se esté desarrollando el proceso electoral. Esto sesga completamente el criterio de selección de activos. Le quita atractivo a los instrumentos de tasa fija y obliga al Tesoro a ofrecer instrumentos con tasas reales altas o con spreads sobre Tamar también altos para poder extender duration.

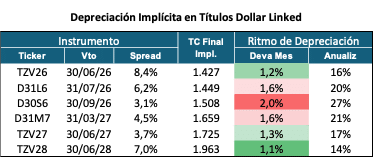

Dollar Linked (tipo de cambio): La contradicción cambiaria.

Hasta ahora vimos que el mercado espera una tasa nominal creciente, pero con inflación a la baja. Eso deriva en tasas reales mucho más altas durante el ciclo electoral. Esas tasas suelen ser compatibles con ciclos de presiones cambiarias.

Pero los activos dollar linked que se ofrecen hoy en el mercado no dejan entrever presiones cambiarias significativas.

Según estas cotizaciones y como arbitran con respecto al resto de las curvas, vemos movimientos acotados del tipo de cambio entre junio del 27 y junio del 28, el ciclo en el que podría producirse mayor ruido cambiario. En cambio, sí se ve algo de expectativa de aceleración del tipo de cambio para cuando termine el ciclo estacional de liquidación del agro.

Es importante tener en cuenta que estamos analizando estas cifras con mucho tiempo de antelación y por lo tanto son cifras que todavía tienen poco volumen y por ende altos niveles de ruido, pero es una manera de empezar a ver lo que esperan los inversores.

¿Qué decisiones tomar?

Hoy estamos a 18 meses de la fecha de las elecciones y seguramente es pronto para tomar decisiones específicas pensando en el proceso electoral, pero vemos como un ejercicio saludable ir midiendo estos puntos de equilibrio para detectar eventuales desarbitrajes. Hoy las tasas reales tan altas a las que operan los activos CER no parecen alineadas con una expectativa cambiaria mucho más controlada. Esto puede implicar una ventana de oportunidad para aprovechar cualquiera de las dos opciones, ya sean las tasas reales altas o el costo de cobertura muy barato. El posicionamiento dependerá de las expectativas puntuales de cada inversor. El que espere un escenario político y sobre todo cambiario estable puede aprovechar las tasas reales tan altas. En cambio, el que espere un ruido político similar o mayor al de 2025, hoy tiene disponibles opciones de cobertura a precios muy atractivos.

Nuestra posición hoy es conservadora: vemos factores estructurales que llevan a pensar en un escenario cambiario menos disperso aún en escenarios políticos diferentes. Esto tiene que ver con el crecimiento de la oferta comercial de dólares por agro, minería y oil&gas. Pero el punto de inflexión dependerá de cuál sea la magnitud de dolarización de carteras durante el ciclo electoral.