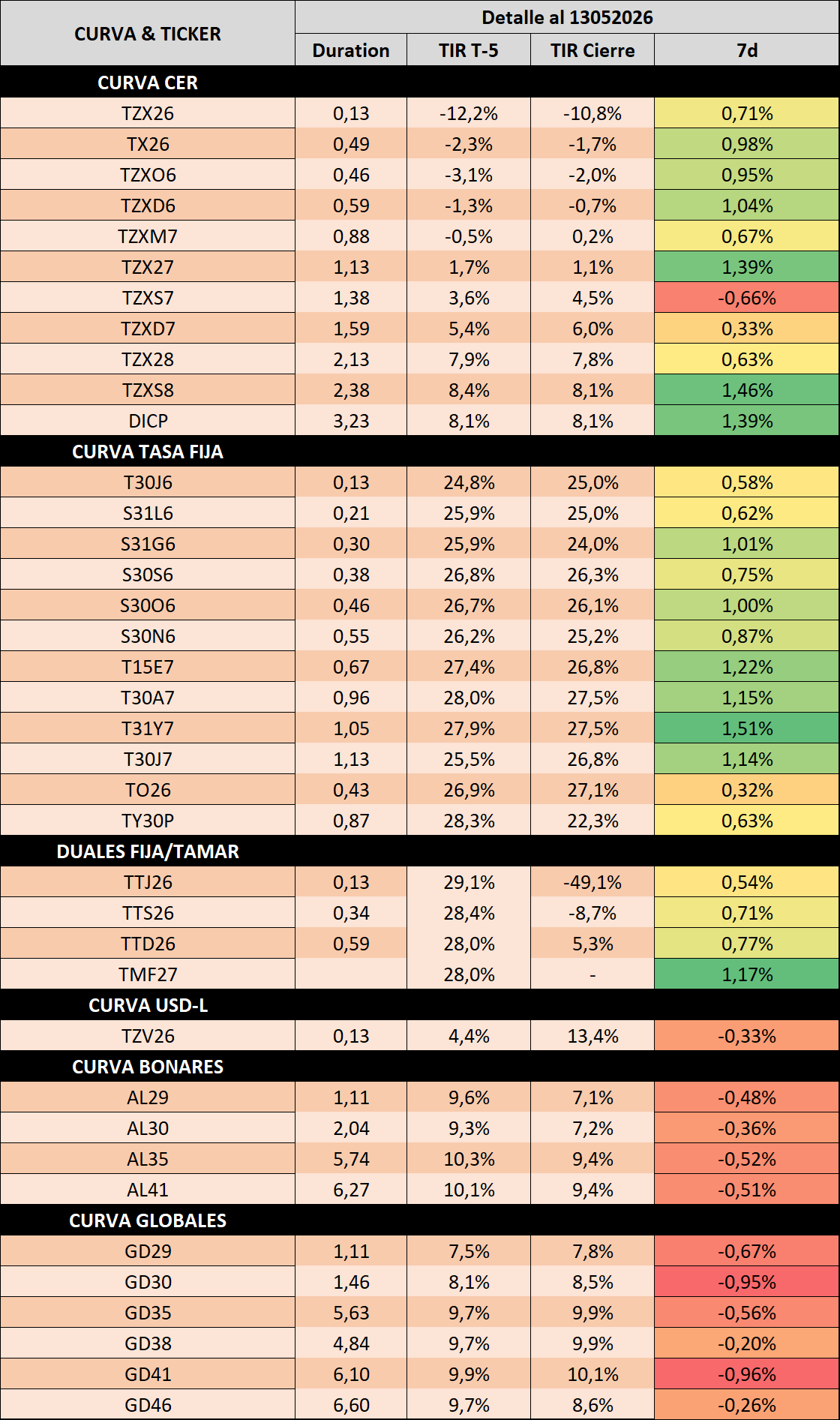

Con la liquidez sin volatilidad y el pago de amortización de TX26 del lunes, el fondeo persistió operando en niveles del 20% y la curva ARS siguió comprimiendo, aunque ante la oferta de la licitación del MECON, el tramo medio se vio más castigado, así como también el DUAL largo ante el retap y oferta de uno más corto. Respecto al Tipo de Cambio, el spot cerró en ARS 1.392 (sigue operando en rango S1.370/1.400 como a lo largo del mes) y solamente hoy, el BCRA compró USD 185 millones, mostrando una voluntad de querer acumular ante el período estacionalmente favorable por sobre utilizar dicha oferta de USD para sesgar el tipo de cambio a la baja.

De cara al próximo semestre, lo que irá guiando las paridades será si el gobierno tiene la oportunidad de salir a mercado y la aprovecha, o bien persiste dependiendo de la demanda local y financiamiento alternativo para atravesar los vencimientos del año siguiente. Pone el foco en mostrar un stock de USD para mantener credibilidad al TCR y reducirle volatilidad de ser necesario. Las señales en el medio son en la dirección correcta en cuanto a la compra de USD en el MULC por encima del 5% de guidance que supo dar al modificar el esquema cambiario por dos cuestiones. Por un lado, muestra una menor dependencia relativa al escenario de salir al mercado internacional, así como tampoco sesga al tipo de cambio a la baja de cara a un segundo semestre donde la estacionalidad podría implicar que el nivel vaya al alza y si parte desde un nivel bajo, la volatilidad de la variable sea contraproducente.

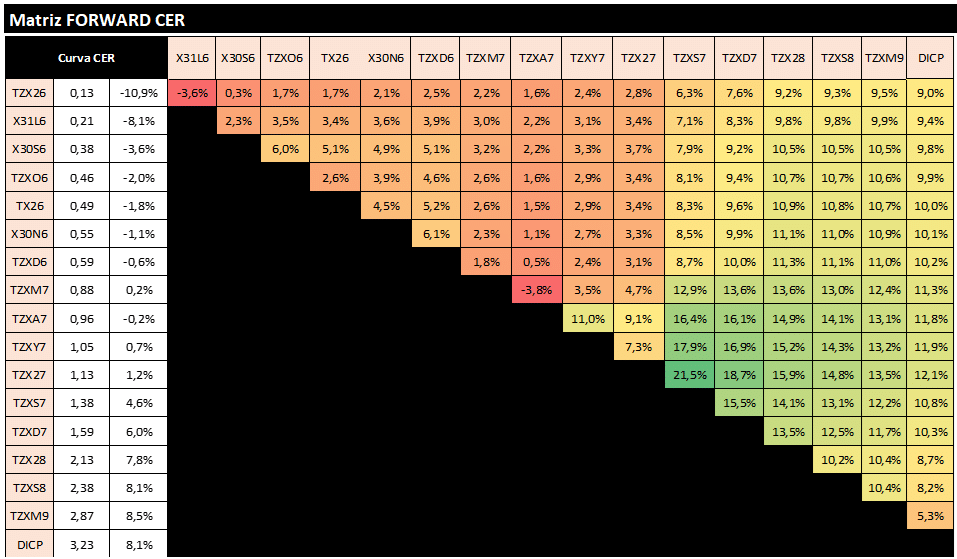

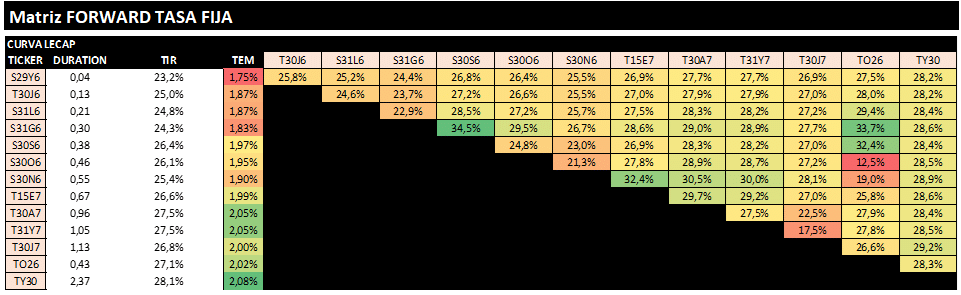

La curva ARS sería consecuencia de la dinámica cambiaria en el segundo semestre del año, donde ante una oferta más reducida de USD, si no se convalida el movimiento en el nivel del tipo de cambio, entonces el ajuste en tasas reales debiera sentirse. Así, viendo cómo queda la curva forward a partir del TZX26 (vto a fin de Junio-2026) vemos que las tasas reales a partir del 4Q-2026 lucen caras, más aún las correspondientes a 2027, mientras que el tramo largo como el más barato de la curva. ¿Cuál sería el rational de esta curva forward rota? En gran parte, la estrategia del MECON de cara a las licitaciones quincenales, donde dejó de ofrecer tramo medio de la curva y sostenidamente emitía tramo largo con premio, el cual no llegaba a comprimir que ya lo reabrían y convalidaban la demanda. Por esto, celebramos la estrategia de la última semana, donde volvió a ofrecer activos 2027 que lucía como el tramo más caro de la curva, así como evitó ofrecer CER a 2028 ante vislumbrar la operatoria del DUAL TAMAR/CER largo el cual fue a operar a curva TAMAR por sobre curva CER, lo que favorece a encontrar demanda bancaria con vencimientos posterior al mandato vigente. De esta forma, podríamos esperar que la curva CER larga comprima ante esta ausencia de claridad de emisión recurrente y sostenida en los niveles actuales con la capacidad de poder financiarse a 2028 vía bonos TAMAR (con dualidad CER más barato que el CER per se), así como el tramo 2027 widear ante la oferta que resurge y liquidez que iría incrementándose. Respecto a los relatives, mañana tendremos el print inflacionario de abril, el cual se espera que se ubique en niveles de 2,5% a 2,8% y termine el FY2026 en 30.25%, donde si bien luce fair, también podría leerse como una prima de cobertura barata contra la inflación. Entre TAMAR y TASA FIJA, seguimos viendo valor en la TAMAR, donde seguimos incrementando posición en la estrategia de la curva ARS, al esperar que el widening de las tasas reales en el segundo semestre del año, también implique una tasa real de la TAMAR más elevada.