La historia argentina reciente ha mostrado etapas muy marcadas de selección de activos unidireccionales. Se trata de ciclos en los que una de las cláusulas de ajuste marca una diferencia sustancial en la preferencia de los inversores y mayoritariamente se inclinan hacia ese tipo de activos independientemente de las necesidades específicas de cada uno. Eso se da cuando el mercado entiende que hay una estrategia, mirada como enfoque de retorno total, que es muy superior al resto. En algún ciclo fue dollar linked, cuando los inversores buscaban cubrirse de movimientos cambiarios, en otros ciclos ha sido la tasa fija, cuando se esperaba una caída marcada de la nominalidad y en los últimos meses ha sido la cláusula CER, porque se aceleró la inflación y quedó claramente por arriba del nivel de las tasas de interés. ¿Qué sigue hacia adelante?

El mercado de capitales local se rige esencialmente por 4 cláusulas de ajuste o familias de activos.

- Tasa de Interés: Para el segmento pesos, donde la curva se arma con instrumentos cortos a un día, con la oferta de los bancos y con las letras más largas, que pueden ser de tasa fija o tasa variable.

- Inflación (CER): Instrumentos del Tesoro o privados, con horizonte temporal preferentemente más largo, que ajustan por el nivel de precios y por lo tanto dan cobertura para contextos inflacionarios.

- Tipo de Cambio (Dollar Linked): Con instrumentos en pesos, pero que ajustan por la variación del tipo de cambio oficial. Son útiles justamente por operarse en pesos y no generar conflicto con las diferentes normativas cambiarias. El inversor lo busca para tomar coberturas de los movimientos del dólar oficial.

- Brecha / Hard Dollar: Se trata de activos en dólares, que se pueden operar contra pesos, contra dólar local o contra dólar cable (liquidado en el exterior). En este caso la cobertura no es contra variación del dólar oficial, sino que es contra el dólar financiero (incluyendo las diferentes brechas).

En los últimos años ha habido ciclos muy marcados en los que alguna de estas cláusulas de ajuste generaba una preferencia muy significativa por sobre el resto. Cuando los flujos se direccionan de esa manera, los precios ajustan hasta corregir los rendimientos esperados.

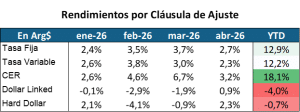

En lo que va de 2026 esa preferencia marcada estuvo orientada hacia los instrumentos con ajuste por inflación y los resultados confirmaron lo conveniente de esa preferencia.

Los rendimientos acumulados desde diciembre muestran que los bonos CER rindieron medido en pesos un 18,1%, más de 5 puntos por arriba de la siguiente opción, que fueron los bonos Tasa Fija.

La comparativa muestra que las opciones dolarizadas fueron las que menos rindieron, en un contexto en el que el tipo de cambio se contrajo (los rendimientos están medidos en pesos).

La dinámica mensual muestra que en enero CER y tasas de interés performaron parecido, pero que, desde febrero en adelante, con expectativas de inflación más altas y tasas de interés cortas más bajas, el rendimiento diferencial de la cláusula CER fue muy marcado.

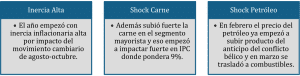

En febrero se empezaron a percibir tres shocks diferentes que permitieron anticipar este comportamiento:

Con esos datos sobre la mesa, la expectativa de inflación que se venía acomodando en torno al 25% para el año subió hasta llegar por momentos al 31%.

En paralelo, Tesoro y BCRA empezaron a coordinar esfuerzos para contener la volatilidad de corto plazo, bajando gradualmente encajes y buscando que no falten pesos cortos y que existan pocas opciones de instrumentos cortos.

Con bancos, fondos y otros inversores institucionales necesitando instrumentos cortos y el Tesoro corriéndose de ese tramo, el mercado concentró su liquidez en caución, remunerada y repo. Esto bajó esas tasas y le quitó volatilidad a ese tramo. Además, bajaron las tasas fijas más cortas y todas ellas arbitraron con una curva CER que devengaba niveles promedio de 40%/45%.

Todo esto generó cambios muy marcados en el equilibrio entre curvas.

¿Cómo quedaron los equilibrios?

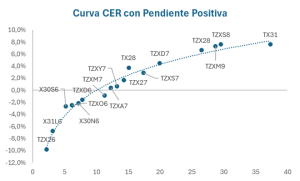

Si la tasa corta se mantiene estable en 20% y hay oferta limitada de activos cortos a tasa fija, el precio de esos activos tiende a comprimir hasta alinearse con esa tasa corta. Hoy las primeras opciones de tasa fija ya están en torno al 23% de TNA.

Pero si ese es el rendimiento de tasa fija y la cláusula CER para los próximos 60 días ronda el 40%, lo lógico es que la curva CER comprima hasta spreads fuertemente negativos.

Eso es exactamente lo que sucedió. La curva CER quedó con pendiente positiva muy marcada y con spreads negativos en los tramos más cortos.

Un bono CER como el TZX26, que vence a fines de junio hoy opera con un spread de -9,8% sobre inflación. Como la inflación esperada para ese período es de 40,3% anualizado, el rendimiento esperado

medido como tasa fija es de 26,6% (surge de aplicar el ajuste por inflación y restar el spread à (1+40,3%) x (1-9,8%) = 26,6%

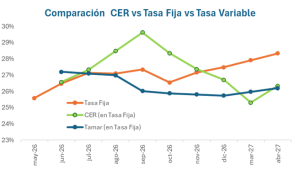

En ese tramo de la curva las diferentes opciones lucen arbitradas, aunque con alguna ventana de oportunidad en el segmento de tasa variable, aunque depende de la dinámica esperada para la tasa de interés.

El segmento CER, podría seguir dando algo de premio en el tercer trimestre si la velocidad de desaceleración del ritmo inflacionario es algo más lenta de lo que hoy espera el mercado. En tanto las oportundiades en tasa fija aparecen en el tramo más largo si y sólo si la desaceleración inflacionaria es exitosa, por lo tanto implica asumir doble factor de riesgo: por un lado ir con una duration mayor y por otro lado quedar expuesto a cualquier shock que afecte el nivel de nominalidad.

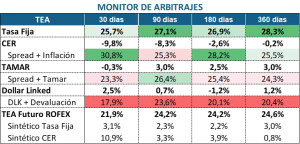

Monitor de Arbitrajes

Mientras las expectativas y los puntos de arbitraje daban oportunidades, los inversores se movieron cuasi unidireccionalmente. Ya cuando esto se traslada a precios, quedamos en contextos como el actual, en los que se torna más complejo encontrar posiciones claramente ganadoras y empiezan a verse escenarios más dispersos en los que cualquier ajuste menor con respecto a las expectativas actuales puede implicar un reacomodamiento de rendimientos.

Si bien esos ajustes menores pueden cambiar el orden de cláusulas ganadoras y perdedoras, el atenuante es que las diferencias entre una y otra posiblemente sean más acotadas que lo que se observó en los 3 primeros meses del año.

Cuando se analizan las oportunidades de inversión se ve un mapa de calor más heterogéneo, donde los supuestos específicos de evolución de cada asset class marcan la diferencia.

Hoy el mercado estima que la inflación se empiece a desacelerar en mayo, para cuando ya se espera que el ritmo se ubique por debajo del 2,5% mensual.

Por el lado del tipo de cambio, el escenario implícito en precios es tranquilo hasta junio y luego suma un ritmo de depreciación algo mayor, para evitar una pérdida significativa de tipo de cambio real. Esto porque los factores estructurales siguen dando un ritmo de oferta de divisas alto y que deja margen para que el BCRA siga comprando dólares.

En el caso de las tasas de interés hay un poco más de incertidumbre, porque se ve un sesgo bajista, pero que es consistente con un tipo de cambio estancado. Si el valor de la divisa se empieza a mover, posiblemente se genere algo más de presión sobre las tasas de interés y encuentren un piso más rápido para la tendencia descendente que estamos viendo.

En síntesis, hacia adelante es menos claro el punto de arbitraje a la hora de seleccionar los activos en pesos para posicionarse y esa decisión depende de las expectativas que cada inversor tenga sobre

inflación, tipo de cambio y tasa de interés. La expectativa general hoy es optimista, con descenso nominal de esas variables; aun así, más allá de algunos puntos específicos donde hay posibilidades de arbitrajes, seguimos teniendo preferencia por las cláusulas de ajuste que brindan cobertura.