ANALIZANDO LA VOLATILIDAD DE LAS TASAS

En diferentes etapas de 2025 y ahora en 2026 nos hemos encontrado con fuerte volatilidad en las tasas cortas de interés. Está claro que la flotación cambiaria con objetivos de cantidad de dinero podía traer aparejada esta realidad, con movimientos en el nivel del tipo de cambio y en la tasa de interés. Pero pocos esperaban que la volatilidad en la tasa sea tan marcada. El problema que se genera a partir de la volatilidad en la tasa de interés es que dificulta que los inversores tengan un posicionamiento más largo cuando se posicionan en pesos. Algo que el Tesoro necesita tendiendo en cuenta la concentración de vencimientos de ese tramo de la deuda. Por eso, entendemos que es importante analizar los factores que explican la fluctuación en las tasas de interés y su implicancia para las carteras de inversiones.

Desde que el mercado cambiario se rige por la política de bandas y el sector público tiene superávit, los mecanismos de regulación de la liquidez en el mercado son más acotados. El Tesoro ya no es una fuente de emisión para cubrir su déficit fiscal, se eliminaron los Pasivos remunerados y la creación de pesos que se producía al pagar intereses; por lo tanto, ahora la creación de Base Monetaria queda acotada a las operaciones que pueda hacer el BCRA en el mercado cambiario y en mercado abierto.

En esa ecuación, apareció un actor relevante como el Tesoro Nacional, con un volumen de deuda en pesos de corto plazo, que rollea vencimientos cada dos semanas.

En esas licitaciones, las entidades financieras son actores relevantes, ya que ahí van gestionando su liquidez de corto plazo. Cuando necesitan pesos, el Tesoro rollea menos dl 100% de los vencimientos y de esa manera inyecta los pesos que se necesiten para compensar las tasas de interés. Cuando la situación es la inversa, se lleva los excedentes, logrando rolleos superiores al 100%. El problema es que ese esquema 15 debe coexistir con necesidades de liquidez, en especial de la banca que fluctúan diariamente. Cuando se produce un desacople, la tasa adquiere mucha volatilidad, alcanzando niveles muy bajos o extremadamente altos.

El BCRA ha buscado mitigar ese riesgo flexibilizando la normativa de integración de encajes. El camino ha sido es de permitir ciertos desvíos diarios en esa integración. El punto de partida es una normativa de encajes que ha llegado al extremo de exigir cumplimiento diario, generando mucha presión sobre las tasas.

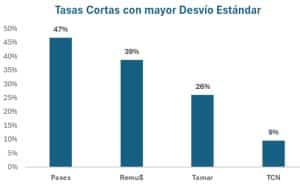

La consecuencia de estos mecanismos más lentos de regulación de liquidez, con una política de encajes poco flexible ha sido un alto nivel de volatilidad en las tasas de interés, especialmente en las más cortas. Si buscamos un indicador de volatilidad como es el desvío estándar de una serie (expresado como porcentaje del promedio de esa serie), vemos que cuenta más corta y mayorista es la tasa, mayor es la volatilidad. En el extremo de la operatoria de pases en pesos, desde el inicio de la flotación, la volatilidad ha sido de + / – 47%, en cuentas remuneradas en pesos baja al 39%y en Plazo Fijo (Tamar), al 26%. La menor volatilidad se ha dado en el tipo de cambio, donde política de bandas mediante (primero al 1% mensual y ahora a inflación de n-2), apenas ha tenido un 9% de desvío versus las medias.

En definitiva, el esquema actual ha generado mucha volatilidad en las tasas de interés de corto plazo, pero ha logrado estabilizar la cotización del tipo de cambio.

Entendiendo la Liquidez del Sistema Financiero

El actor más relevante del mercado de pesos es el sistema financiero, que capta depósitos y presta pesos. En los últimos meses se ha mantenido una tendencia muy marcada de aumento de la exposición a riesgo privado a través del crecimiento del stock de préstamos. En la medida que los préstamos crecen su posición de liquidez va disminuyendo y por lo tanto se acota su margen de acción.

Hoy los créditos en pesos ya absorben el 80% de los depósitos captados netos de los encajes. En junio de 2025 (8 meses atrás) esa posición era 10 puntos menor.

Estas cifras muestran cómo el crecimiento del crédito es mayor que el de los depósitos y poco a poco va pidiendo mayor exposición del capital propio y de otras fuentes de fondeo.

La política de encajes también tuvo un rol relevante en el proceso de formación de la tasa de interés. La baja flexibilidad obligó a las entidades financieras a sobredimensionar su posición de liquidez, generando presión sobre los mercados en los cuales pueden obtener esa liquidez faltante. Eso se notó en el segmento de pases, en la operatoria con el BCRA y se trasladó a la tasa de caución.

En definitiva, la economía hoy tiene un stock grande de pesos, pero una parte importante alocada en activos del sector público. Cuando se mira la liquidez de corto plazo y en especial la del sistema financiero, se ven márgenes más acotados y es allí donde se nota que cualquier movimiento grande, como los que se producen cuando el Tesoro tiene vencimientos, pueden generar bajas o subas significativas en las tasas cortas.

¿Qué impacto tiene la volatilidad de la Tasa de Interés?

Hemos visto los altos niveles de volatilidad de las tasas de interés y está claro que el mercado está poco líquido y necesita una cantidad creciente de pesos que solamente se crea cuando el BCRA compra dólares en el sistema. Pero además está el Tesoro en ese mercado, absorbiendo pesos con sus licitaciones cada vez que necesita dólares. Cuando eso sucede, el crecimiento de la cantidad de dinero es cuasi nula. Una muestra clara es que, desde el apretón monetario preelectoral hasta ahora, no ha crecido la cantidad de dinero en términos reales. Es decir que tanto el M2 Transaccional como la Base Monetaria se vienen contrayendo, una señal clara d ellos menores niveles de liquidez.

Esta situación de menor liquidez y volatilidad de las tasas cortas como hemos visto nuevamente en las últimas semanas genera un incentivo negativo para los inversores, que nuevamente prefieren posicionarse en el tramo más corto posible para sus activos en pesos, evitando asumir posiciones de mayor duration.

Eso se traslada a las tasas de interés y por supuesto a los esfuerzos que tiene que hacer el Tesoro para lograr alargar el perfil de vencimientos de su deuda. La mayor parte de los vencimientos siguen estando en el tramo corto e implican una presión mayor sobre la tasa de interés cuando se necesita afrontar el rolleo de esa deuda.

Esa priorización del tramo corto para las inversiones es el impacto más negativo para la economía, ya que se traslada a altas tasas de interés nominales en el corto plazo, genera tasas reales más altas en el tramo medio y largo y sobre todo presiona sobre las tasas activas, que terminan en niveles más altos para cubrir el potencial efecto de la volatilidad.

Entendemos que, ante este escenario, se abre un nuevo desafío, que pasa por quitarle esa volatilidad a las tasas cortas sin generar excesos de pesos que pueden presionar sobre el mercado cambiario. Es parte de la sintonía fina que se empieza a necesitar cuando se va avanzando en programas de desinflación como el actual.