¿AHORA SOBRAN PESOS?

En las últimas semanas bajó fuerte la tasa de interés a 1 día. Esto abarca tanto a la caución, como a la rueda de Repo o los depósitos en cuentas remuneradas. Poco a poco esa baja se fue haciendo extensiva al resto de la curva pesos. Todo esto a pesar de que la inflación se mantiene alta y el precio del petróleo puede seguir empujando para evitar que baje en el corto plazo. ¿Por qué bajó tanto la tasa? ¿Están sobrando pesos? ¿De dónde vienen?

El volumen operado en la rueda de REPO pasó de $2,4 billones diarios a principios de marzo a niveles actuales que se ubican en torno a los $5 billones. Es una rueda en la que opera el BCRA y absorbe los excedentes de pesos que hay en el mercado.

Que haya subido tanto el volumen operado en la rueda de Repo es una señal de que empezaron a sobrar pesos de corto plazo.

El interrogante principal pasa por entender dónde se están generando esos pesos, ya que las fuentes principales de emisión de pesos ya no están activas.

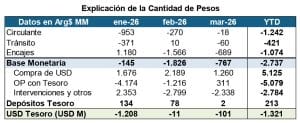

Las fuentes de creación de pesos están mucho más acotadas. Hoy la principal es la compra de dólares del BCRA. En lo que va del año el BCRA compró más de USD 3.600 millones y eso generó una emisión de $5,1 billones. Eso podría haber sumado a la liquidez del mercado, pero en paralelo el Tesoro se llevó un monto parecido. Lo hizo captando pesos en el mercado de capitales y usándolos para comprarle dólares al BCRA para pagar sus vencimientos de deuda. Por eso los flujos negativos se concentraron se concentraron en la primera parte del año y luego se fueron achicando, llegando hoy a compensarse entre sí.

Con el Tesoro y el BCRA compensando su impacto sobre la Base Monetaria, el efecto neto ha quedado concentrado en el resto de la operatoria, donde aparecen principalmente tres factores, las operaciones del BCRA en Repo y Simultáneas, operaciones de Mercado Abierto (compra-venta de títulos públicos por parte del BCRA) y liquidación de operaciones de futuro. Por esta última vía, el BCRA ha absorbido pesos, especialmente los volúmenes comentados de la operatoria de REPO.

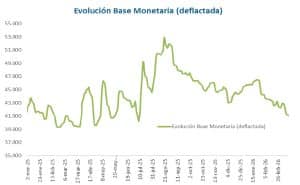

Si miramos el efecto neto de todo esto, la liquidez está alocada en Repo, y la Base Monetaria no creció en lo que va del año. Es más: en una mirada más larga, cayó 21,7% en términos reales desde los máximos de mediados del año pasado. La caída es del 8% real si medimos contra el promedio de los dos últimos meses de 2025, después de la caída de la demanda de dinero que se produjo durante el proceso electoral.

¿Dónde se genera la liquidez?

En el apartado anterior quedó claro que no está creciendo la cantidad de pesos, el BCRA mantiene controlada la emisión y el nivel de la Base Monetaria se contrajo muy fuerte en términos reales.

Entonces, por qué aumenta la liquidez. Al avanzar en el análisis vemos que los depósitos en pesos mantienen un sendero creciente, donde los bancos han recuperado terreno versus la caución bursátil.

Pero en cambio el crédito en pesos se desaceleró y cae en términos reales. La volatilidad de la tasa de interés parece haber afectado en esta dinámica y hoy se está generando un margen adicional de liquidez en ese ámbito. Los bancos tienen más caja que antes.

Eso se traduce en posiciones más líquidas de corto plazo y explica también el volumen que se opera versus BCRA en la rueda de REPO. Pero esa liquidez ha tenido su impacto también en toda la curva de tasas en pesos.

¿Cómo quedaron las curvas en pesos?

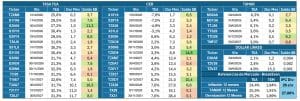

Si bien en las últimas semanas han subido, por shock externo, las expectativas de inflación para el año, la curva de tasa fija mostró una compresión significativa. El tramo corto opera en torno a 29%, cuando la inflación para ese período todavía se ubica entre 35% y 40% anualizada. Eso implica que esas tasas son negativas en términos reales. El tramo largo de la curva opera en niveles de 32% promedio, tasa que posiblemente también sea negativa o muy baja en términos reales. Eso deja claro el impacto que está teniendo el exceso de liquidez de corto plazo.

En los activos con cláusula CER, la consecuencia de esa mayor liquidez de corto y caída de tasas ha sido un empinamiento de la curva, donde el tramo corto opera con spreads fuertemente negativos y luego van subiendo hasta alcanzar niveles de tasas reales del orden de 6,5%. Algo parecido se ha trasladado al segmento de TAMAR, donde las tasas de equilibrio también comprimieron.

El mercado está trabajando con una combinación de hipótesis de inflación más alta para el año (casi 28%), con riesgo de que sea mayor si la crisis del petróleo se extiende, y eso combinado con exceso de liquidez de corto plazo ha generado este proceso de compresión que hemos visto.

La clave hacia adelante pasará por entender qué dinámica siguen los depósitos y el crédito, que sucede con los encajes y si se recupera o no el crédito, porque de ello dependerá el punto de equilibrio de las tasas.

Mientras tanto seguiremos monitoreando el frente externo para ver si se mantienen o no las presiones inflacionarias y el sesgo que eso genera sobre este equilibrio de tasas. Mientras esto se mantenga, el mercado puede seguir presionando sobre la curva CER, ya que si bien se ha generado una fuerte compresión, en el tramo medio-largo mantiene tasas reales positivas y da cobertura contra el riesgo de aceleración por shock de oferta de petróleo.