CONFLICTO BÉLICO: ¿CÓMO IMPACTA EN ARGENTINA?

En las dos últimas semanas se produjo un cambio importante en el tablero geopolítico. La ofensiva bélica de Estados Unidos sobre Irán y las respuestas sobre las principales bases militares en la región han disparado un replanteo del valor de activos. El primer impacto ha sido sobre el precio del petróleo, por la incidencia que tiene esa región en la producción global, pero luego ese impacto se ha trasladado a otros activos. Para Argentina es clave entender las implicancias de este conflicto para poder estimar los impactos sobre la economía local, tanto del aumento en el precio del petróleo, como del resto de los efectos que se puedan dar asociados a este disparador.

Desde comienzo de marzo la zona de Oriente Medio está en pleno conflicto. La decisión de Estados Unidos de lanzar una ofensiva militar sobre Irán está afectando a la normal producción y suministro de petróleo.

La zona afectada, con Irán a la cabeza, pero con los principales productores de petróleo de la región que también están viendo afectada su producción y su capacidad de transporte por las respuestas de Irán, está generando un impacto significativo en los mercados.

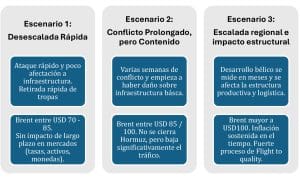

Cuando se inician estos conflictos bélicos, el impacto sobre los mercados suele depender de dos factores, el impacto sobre la infraestructura y capacidad productiva y la extensión temporal de las acciones bélicas.

El escenario 1 luce completamente descartado. La extensión del conflicto está siendo mayor a ese supuesto y la respuesta de Irán busca ramificarse.

En el caso de Rusia-Ucrania, conflicto iniciado en 2022, pero que en precios empezó a ponerse sobre fines de 2021, la extensión del conflicto y la magnitud de la afectación fue mucho mayor. En ese momento, el precio del petróleo tardó 3 años en volver a los niveles pre-conflicto. Es una contienda bélica que todavía sigue abierta.

En este caso, por ahora el impacto en precios luce más acotado, pero no se puede dejar de tener presente que por ahora van dos semanas.

La zona con producción y transporte comprometidos alcanza a casi el 20% del volumen de producción, pero al 40% de las reservas probadas de petróleo.

Hoy, con el tráfico de buques completamente interrumpido sobre el estrecho de Ormuz y con Irán buscando afectar instalaciones petroleras, el mercado parece debatirse entre los escenarios 2 y 3. Los ajustes entre uno y otro se van produciendo en la medida que aparecen las noticias de un lado u otro sobre los alcances del conflicto.

Por ahora, el mercado sigue comprando la idea de que se trata de un conflicto transitorio, donde el precio del petróleo retrocede a un nivel inferior en pocos meses.

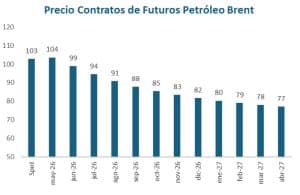

Los contratos de futuros para fin de año se ubican en el rango de los USD 80. Sigue siendo USD 15 arriba de los valores previos, pero más de USD 20 por debajo de los niveles actuales.

¿Qué lectura hizo el mercado internacional?

El mercado por ahora ha tomado el impacto sobre el precio del petróleo, pero además ha impactado sobre el valor de otros commodities como granos, metales, tierras raras, etc.

En una primera etapa, estos movimientos habían implicado una mayor debilidad del dólar y una compresión de las tasas de interés de mediano plazo. Pero en la medida que esto se hizo extensivo en el tiempo, los inversores entraron en un modo de flight to quality. Eso reforzó el valor del dólar, que volvió a sus niveles previos. También generó un cambio en el nivel de las tasas de interés. El primer movimiento había sido hacia abajo, pero cuando el precio del petróleo escaló a un nuevo nivel, el mercado se posicionó a la espera de una inflación más alta. El sesgo de inflación sostenida por más tiempo (higher for longer). Eso implicó una suba de las tasas de interés a 10 años y un cambio en las probabilidades de recorte de tasas de corto plazo.

¿Cómo impacta en Argentina?

Por ahora este conflicto está teniendo cuatro tipos de impacto bien identificados:

Sobre Precios Internacionales: Hoy con impacto alcista en 3 segmentos de productos en los cuales la economía argentina tiene saldo comercial positivo: petróleo y gas, minería y producción agroganadera. Eso implica que, por este impacto, si los precios se sostienen, podemos estar ante una oferta creciente de divisas. El agro este año (por cantidades y precios) tendría una cosecha valuada en USD 4.000 millones más que en la campaña anterior. Petróleo podría sumar USD 2.500 millones adicionales y minería otros USD 1.000 millones.

Sobre Equilibrio Fiscal: Mayor volumen de exportaciones, sobre productos que tienen retenciones medias a altas implica un shock recaudatorio positivo. Además, si la inflación se acelera, también se produce un desfasaje entre velocidad de ajuste de ingresos y de egresos. Por lo tanto, impacto fiscal positivo.

Sobre Flujos de Capitales: En este caso, el impacto es más incierto. Por un lado, a nivel global hay menores flujos hacia economías emergentes, pero los proyectos locales pendientes de financiamiento pueden ser más atractivos por asegurar provisión de insumos estratégicos con una localización geopolítica privilegiada. Pueden despertar mayor interés. El impacto negativo puede acotarse a los activos soberanos.

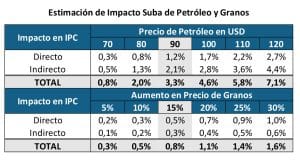

Inflación Local: Este último punto es quizás el más delicado. Estos nuevos precios internacionales tienen impacto sobre los precios internos. Si se sostienen hasta fin de año, los valores actuales podrían sumar entre 4 y 5 puntos a la inflación del año. Por supuesto, esto dependerá del tiempo que se mantengan estos valores, pero es una señal clara de que en los próximos 2 a 3 meses la inflación puede estar por arriba de lo que esperaba el mercado.

En síntesis, el escenario externo complejo, con el impacto sobre precio de commodities puede ayudar desde la generación de divisas, desde lo fiscal y desde el interés para proyectos de inversión sobre insumos estratégicos, pero en cambio disminuye los flujos potenciales para una emisión de deuda del Tesoro y sobre todo, suma un factor de stress para la inflación interna, que a los factores estructurales propios le suma ahora el efecto de la inflación importada.