¿HACIA DÓNDE VA LA INFLACIÓN?

El complejo contexto externo, con precio del petróleo en el rango de USD 90 – USD 100 por barril sigue siendo un factor distorsivo para la inflación a nivel global. El precio del petróleo impacta de manera muy directa sobre el valor de los combustibles y de muchos otros derivados (urea granulada, asfalto, plásticos, etc). Por lo tanto, primero incide en el costo de la logística y el transporte, pero luego se va haciendo extensivo a otros rubros. Los impactos no son similares en todas las economías, dependen de cómo funcionan muchos mecanismos de transmisión, pero para Argentina este shock ha llegado en un momento complejo porque se dio justo cuando el mercado esperaba que la inflación se desacelerara. Hoy nos lleva a repasar todos los factores que pueden incidir en el ritmo inflacionario de abril y mayo.

El año arrancó con una inercia inflacionaria alta, que puede haber sido en buena parte explicada por el salto cambiario que se dio en la previa de las elecciones legislativas de 2025. El tipo de cambio que había comenzado a flotar entre bandas a mediados de abril se aceleró hasta el techo de las bandas durante septiembre y octubre. Eso implicó que el ritmo de depreciación considerado como la media mensual de los últimos 90 días llegara inclusive a ubicarse en torno al 8%. Ritmos de depreciación del tipo de cambio oficial de esa magnitud han tenido históricamente impacto sobre la inflación mensual.

En el gráfico anterior se observa como primero se genera el movimiento en el tipo de cambio y rápidamente se traslada hacia el ritmo inflacionario que empieza a reflejar ese impacto vía reacomodamiento primero de precios de productos importados y luego del resto de los rubros.

En lo que va de 2026 el tipo de cambio está teniendo una dinámica completamente diferente, inclusive con caída del tipo de cambio nominal cuando usamos la métrica de 90 días. Es más, la variación del CER, como referencia diaria de la inflación es mayor que la variación del tipo de cambio desde el momento en que se inició la flotación (11 de abril de 2025). El problema es que no ha sido una dinámica lineal, sino que el tipo de cambio alcanzó niveles máximos que están casi 7,5% por arriba del nivel actual y que en algún momento tuvieron incidencia sobre el proceso de formación de precios, tanto por costo como por expectativas.

En definitiva, si el tipo de cambio tuvo incidencia en la aceleración inflacionaria que se inició a mediados del año pasado, esa incidencia debería estar llegando a su etapa final y por eso el mercado esperaba desaceleración de la inflación para abril 2026.

La política oficial para contener la inflación pasa por una mirada monetaria y se está cumpliendo de manera muy estricta. La cantidad de dinero, medida como Base Monetaria Amplia (BM + depósitos del Tesoro en BCRA + Esterilización del BCRA) viene cayendo en términos reales de manera sostenida desde mediados de septiembre 2025. La caída total es del 28% en ese período. Si bien en las últimas semanas hubo un leve crecimiento en términos reales, la caída ha sido significativa y es un factor claramente alineado para pensar hacia adelante en niveles decrecientes de inflación.

Si todo venía alineado, ¿por qué vuelve a preocupar la inflación?

Si la política monetaria viene alineada y debería ayudar a bajar las presiones inflacionarias, si además el tipo de cambio se alejó más de 7 puntos de sus máximos y los precios ya están alineados al tipo de cambio actual, ¿por qué aparecieron nuevas presiones alcistas?

La explicación para estas nuevas presiones inflacionarias viene dada por dos frentes muy claros. El primero tiene que ver con el aumento en el precio de la carne.

En marzo las carnes subieron 8,4% y acumulan un aumento del 63,8% en los últimos 12 meses.

El esquema actual del IPC mantiene un peso relativo de 8,9% de las carnes dentro de la canasta de consumo del IPC. Eso hace que una suba tan alta impacte muy fuerte en la inflación mensual. Por eso el mercado espera una cifra mayor a 3% para la inflación de marzo.

El segundo componente es el mencionado efecto del precio del petróleo y su incidencia directa e indirecta sobre el IPC. Con el precio del petróleo en el rango de USD 90-100, el traslado a precios se va a ir produciendo inevitablemente. Por ejemplo, en Estados Unidos ya implicó una fuerte suba de la inflación (0,9% mensual), con el dato más alto desde 2022 (Guerra Rusia-Ucrania).

La magnitud en que se traslada el costo del petróleo a los combustibles depende de dos factores: la incidencia del costo del petróleo dentro de la estructura de costos de la producción de naftas / gas oil y, en segundo lugar, del peso que tenga el componente impositivo en el precio final de venta al público que es el que se utiliza para medir inflación.

Estas cifras dependen de muchos factores específicos de cada etapa productiva pero, si se hace un ejercicio teórico, podemos tener una primera aproximación a cómo es ese esquema de traslado a precio final.

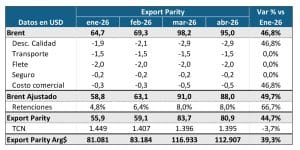

El precio de petróleo que se toma como referencia es el Brent, pero luego se corrige en función de las diferentes calidades que se necesitan para la producción. Ese cálculo es parte del proceso que se utiliza para calcular el precio de paridad de exportación, una referencia que se utiliza para definir el precio del petróleo en el mercado local. También hay que deducir costos de seguros, fletes, transporte y comisiones de compra-venta.

En el caso local, las retenciones juegan un rol aparte, porque dependen del tipo de producción (convencional o shale) y del precio del petróleo. A mayor precio, la alícuota es creciente hasta llegar al 8%.

El otro factor para tener en cuenta es el tipo de cambio, porque si bien el precio del petróleo subió, el tipo de cambio como vimos anteriormente estuvo con sesgo decreciente.

Este cálculo permite entender que el impacto medido en pesos de la suba del petróleo de enero a hoy es del orden del 40%.

Pero luego hay que tratar de estimar cuánto impacta esto en el costo de producción de combustibles. Esa incidencia no es fija, depende de cada empresa productora, pero si trabajamos con medias de mercado asumiendo que el resto de los costos de producción acompañaron al nivel general de inflación llegamos a la conclusión de que una suba de casi 40 puntos en el precio del petróleo puede implicar un aumento en el precio de las naftas del orden del 20/22%.

Si bien se trata de cifras estimadas, que tienen un margen de error en función de la incidencia y costos productivos de cada empresa, permite entender cómo impacta en la inflación local la suba del precio del petróleo.

El aumento calculado es muy similar al que ya han trasladado las empresas a los combustibles en el mercado local. En especial porque algunos aumentos se definieron cuando el petróleo operaba en el rango de USD 110 por barril.

Para el mercado local esto tiene dos implicancias:

- El efecto sobre marzo de esta suba de combustibles es alto, aunque parcial, porque el aumento se fue dando a lo largo del mes y el IPC mide precios promedio mensuales.

- En abril queda un efecto arrastre de la suba de marzo, pero a los precios actuales del petróleo, la necesidad de seguir trasladando aumentos es menor.

En síntesis, el aumento del precio de la carne y de los combustibles son dos factores específicos que nos hacen esperar dos datos de inflación (marzo y abril) que seguramente estarán por arriba de nuestras expectativas previas (y del mercado).

Posiblemente también impliquen algún efecto de reacomodamiento de precios relativos. Pero la tendencia por fundamentos (monetario y cambiario) es hacia niveles de inflación más bajos que los actuales.

Ese es nuestro escenario base actual, donde los 4 primeros meses del año ponen un piso alto de inflación y luego esperamos que se inicie un proceso de gradual desinflación. Los mercados confirman esta hipótesis, porque la curva CER arranca con pendiente muy negativa (arbitrando los datos altos de IPC con la tasa fija).

El interrogante pasa por comprender cuál es el ritmo real de la inflación núcleo más allá de los mencionados factores de carne y combustibles y en la manera en que incide el costo del petróleo en los servicios regulados (transporte, gas, electricidad, etc). Para ello pondremos el foco en el dato de marzo, que nos servirá para recalibrar esa mirada más larga. Por ahora es un factor de incertidumbre que se ha disparado por un shock externo que puede tener impacto positivo en el mercado cambiario, pero que implica niveles de inflación más altos.