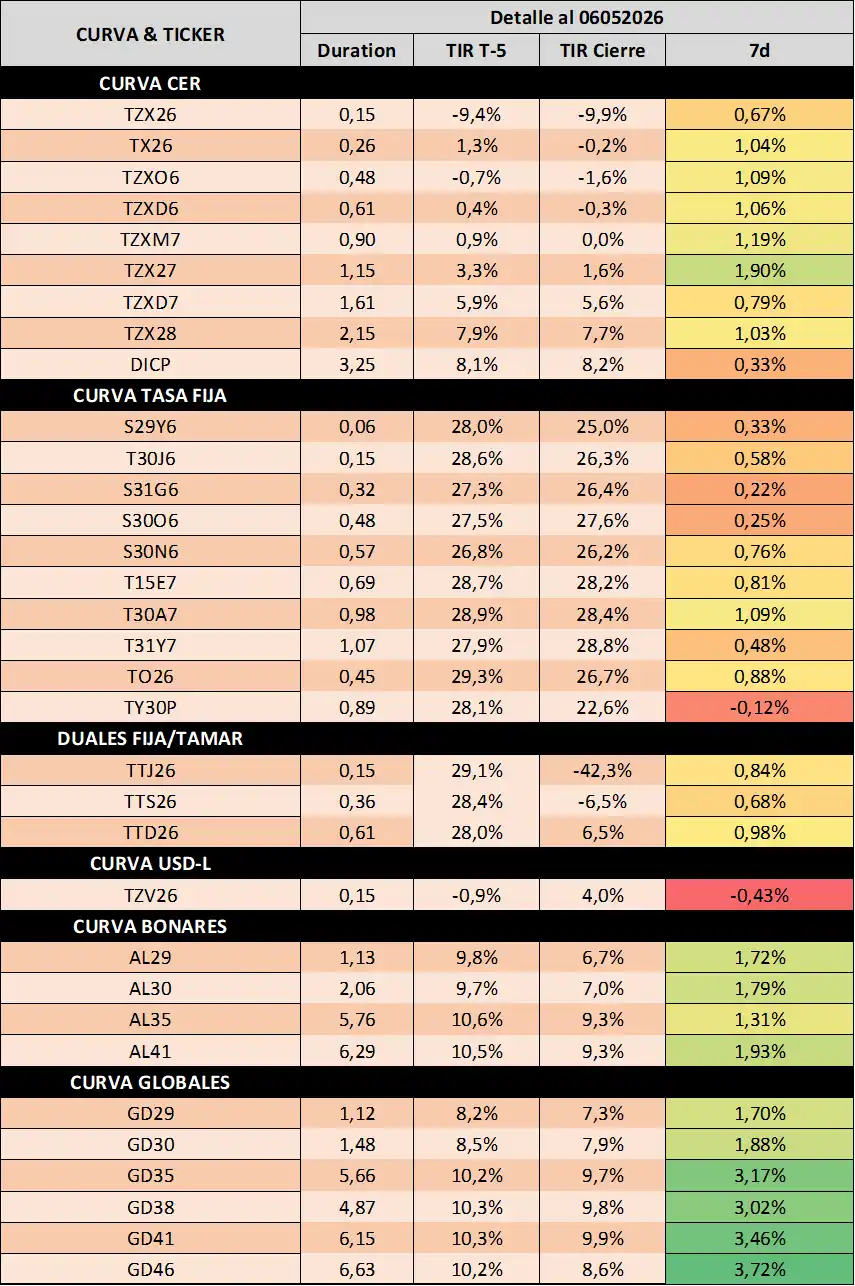

La liquidez siguió operando sin mayor volatilidad, en torno al 20% desde el cambio de mes, donde el nivel de apalancamiento de las ALyCs ya debía verse reducido. Con esto, la curva ARS en general dejó de widear, donde las implícitas siguen operando en niveles de inflación promedio del 2% mensual a fin de año, y TAMAR del 22% promedio hasta fin de año. Ayer, Fitch subió a B- a Argentina, con un Outlook estable, lo que hizo que hoy el MERVAL en USD outperformee peers en una rueda positiva para los activos de riesgo tras un relajamiento en el flujo de energía en Oriente. Los GLOBALes, también comprimieron por sobre peers, con subas de 2% en los largos vs 1% Ecuador a modo de referencia, volviendo a ponerse en tasas por debajo del 9.80% en USD.

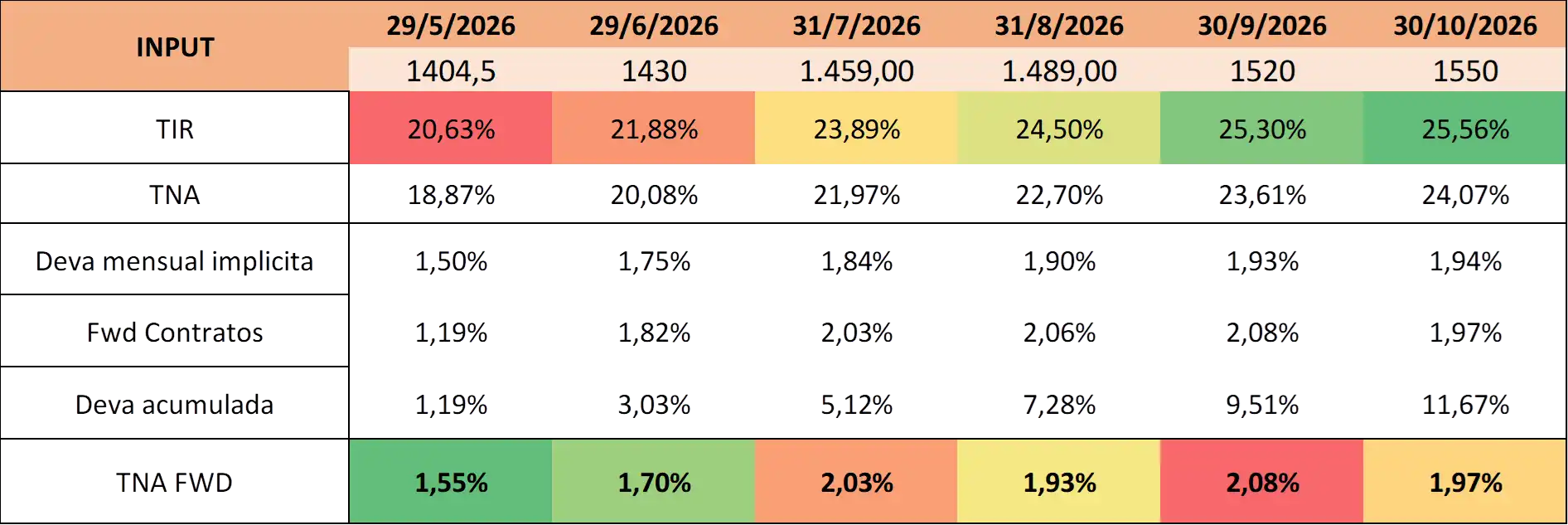

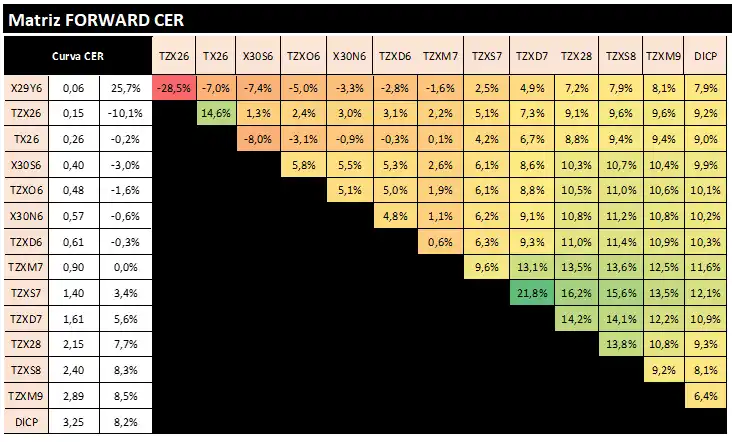

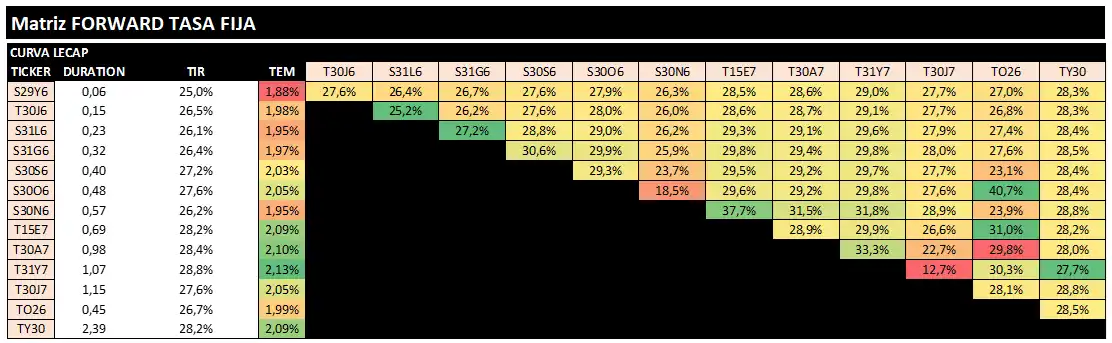

- Curva ARS: La liquidez volvió a operar con baja volatilidad, en niveles acomodados del 20% en promedio en esta semana, desde que la normativa que limita el apalancamiento de las ALyCs comenzó a ser efectivo el último lunes. Con esto, el tramo corto de la curva dejó de widear y las tasas de LECAPs que restan en el semestre operan por debajo del 2% TEM. Para lo corto, seguimos viendo más valor en el CER, donde las inflaciones implícitas se asientan en 2.3% promedio mensual para los próximos dos meses. De aquí en adelante, preferimos analizar la curva de tasas reales esperadas mediante la forward de la curva a partir del TZX26, la cual luce algo tight en niveles del 2% al 4% hasta el primer trimestre del 2027, consistente con un escenario donde la demanda de Fx no aparecería, o bien el oficialismo convalidaría un tipo de cambio consistente con esas tasas en caso de que presión de Fx aparezca producto del ingreso hacia un año electoral, así como la estacionalidad agrícola de USD se esfumaría. Con esto, consideramos que diversificar hacia TAMAR a 2027 luce más protectivo ante el escenario donde la tasa widea (en términos reales) producto de la escases de ARS para contener el Fx.

- Curva USD: Riesgo país comprimiendo a 515bps tras el upgrade crediticio a B- de Fitch, con esto los bonos largos fueron los que mejor performearon, y ya no quedan bonos por encima de 9.80% de tasa en USD Cables. En adición a esta noticia positiva en cuanto a rating, cabe remarcar también la positiva licitación del MECON en los AO27/8 donde, tras haber incrementado el tope por bono por licitación, lograron capturar dicho volumen y engrosar así las reservas netas del BCRA. Por otro lado, las compras de dicha entidad persisten elevadas y consistentemente por encima del 5% estipulado ante las modificaciones del régimen cambiario, algo que si bien esperábamos sucediese durante los meses estacionalmente favorables, sorprendió en términos absolutos en lo que va del año. Para adelante, las dudas residirán en si el fondeo local alcanzará para satisfacer los servicios de deuda en moneda dura de 2026 y 2027, en adición a tener las “balas” suficientes para defender agresiones en el esquema cambiario durante un año electoral en caso de que suceda la misma.