*La semana comenzó con volatilidad en la curva ARS y el Fx tras normativas que limitan el apalancamiento de brokers y un volumen de operatoria más acotado en ByMA tras conflictos en liquidación del mercado en los últimos días. En adición, el MECON rolleó la totalidad de los vencimientos en la licitación de ayer, donde volvió a emitir LECAP a menos de 90 días y un nuevo DUAL que paga el máximo entre CER y TAMAR. Respecto al tipo de cambio, hubo volatilidad desde la semana anterior, exacerbado este lunes con el fixing del D30A6 que tiende a potenciar el volumen en el Spot por parte de bancos, desde ese momento al cierre de hoy hubo 2% de caída. Los GLOBALes sigue operando en niveles de 575bps, aunque la tasa americana sigue wideando y esto genera un costo nominal mayor de fondeo.*

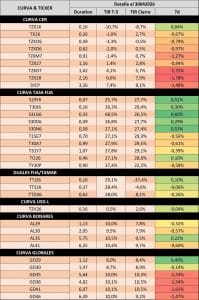

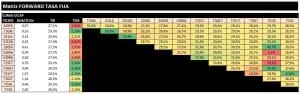

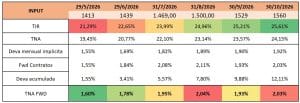

🔶 La curva ARS comenzó a verse ofrecida poco a poco tras un rally sostenido desde mediados de febrero, donde el fondeo barato pujó a la TASA FIJA a comprimir, para luego favorecer en mayor medida al CER tras la escalada en oriente y su impacto inflacionario dado el precio del petróleo. A modo de referencia, las expectativas inflacionarias para 2026 fue subiendo desde 23% hasta 31% en las implícitas actuales; por otro lado la TAMAR en términos reales negativos desde octubre del año pasado y en vasta magnitud en estos últimos dos meses, hizo que las BONTAMs también se vean relegadas en rendimiento. Con las nuevas modificaciones de apalancamiento, se espera que haya desarme de la curva ARS corta, así como menor demanda de fondeo a corto plazo también, que debiera pujar en un mayor spread entre fondeo y tasas del MECON. Actualmente, las tasas reales esperadas para la TAMAR persisten negativas a largo plazo, y así como estamos viendo que aparece desarme de carry, consideramos que una suba de tasa real en la TAMAR podría ocurrir a medida que termine el período estacionalmente favorable de USD que le reste volatilidad a dicha variable. Así, comenzamos a ver valor nuevamente en los bonos TAMAR por sobre el CER, cerrando el trade de all-in CER dentro de la curva ARS. Respecto a qué tramo de la curva nos gusta, consideramos que si comienza tensionarse levemente el fondeo, la curva debiera widear, y con esto las forwards de 2027 principalmente (mismo 4Q-2026) en sintonía, por lo que 3Q-2026 para el CER presenta una protección inflacionaria atractiva, así como para 2027 los BONTAM podrían tener una mejor relación riesgo-retorno al presentar menor downside en el escenario de suba de tasas.

🔶 Respecto a la curva HD, ayer el MECON tuvo una exitosa licitación de AO27 y AO28, lo que mejora el Outlook de la deuda, aunque aún sigue pagando los costos de no haber salido a emitir a mercados internacionales como sí lo hizo Ecuador a inicios de año, donde se notaba demanda y volumen para EM. De cortísimo plazo, para que comprima el riesgo país, necesario sería ver no solo despeje de dudas respecto al perfil de vencimientos en USD para 2027, sino también (y de la mano con las probabilidades de lo anterior) ver noticias políticamente favorables para el oficialismo, o bien muestras de una oposición market-friendly, algo que estaremos prestando cada vez más atención a medida que nos acerquemos a 2027. De esta forma, drivers claros de corto plazo no vislumbramos, por lo que creemos que mantenerse cortos en duration en estas curvas apremia, más cuando el contexto internacional de tasas cambia de tendencia hacia niveles superiores, pujado por la suba de la inflación esperada.