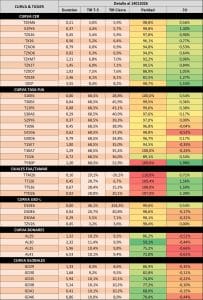

Cayó un 1,5% el spot en la semana incluso con compras del BCRA por encima del 5% estipulado en un período de estacionalidad negativa para el Fx, algo que se explicaría en gran parte por la cobertura barata que sigue dando el BCRA vía venta de LELINKs en el mercado secundario (generando ventas en el spot). En línea con esta absorción de ARS, el tramo corto de la curva wideó para aplanarse en la correspondiente a la tasa real, denotando una menor liquidez en el sistema que hoy veremos tras el resultado de la licitación del MECON si tendrá un cambio de tendencia de corto plazo en base al nivel de rollover. La inflación sorprendió al alza con un print del 2,8% para diciembre y una núcleo al 3% que no muestra mayor reducción de corto plazo producto del arrastre estadístico y cambio de metodología para enero, por lo que dentro de la curva ARS corta, el CER primó en performance por sobre la TASA FIJA.*

Hoy el MECON enfrenta vencimientos por ARS 9,6bn teniendo en cuenta del BCRA ARS 3,1bn. Afín de asegurar el rollover, la oferta será vasta en tipos de activos y duration:

TASA FIJA à Feb, Mayo, Noviembre 2026 y Junio 2027.

CER à Mayo, Noviembre 2026; Junio 2027 y 2028.

TAMAR à Agosto 2026.

Dólar Linked à Febrero y Marzo 2026.

🔶 En el último mes vimos bastante esfuerzo por parte del BCRA en contener el spot, con ventas de LELINKs en el secundario y futuros cortos en A3, así como también spot por parte del MECON. En línea con esta intención por contención del tipo de cambio, vimos que el MECON volvió a incluir LECAP de corta duration la cual podría ser la variable de ajuste para asegurar el rollover dando premio de ser necesario.

🔶 La demanda estacional de turismo que suele culminar a mediados de febrero luce como el principal protagonista para el oficialismo en esta licitación, donde no pareciera querer tener mayor cercanía al techo de la banda de cara a dicho momento y ante esto la oferta de activos de cobertura baratos que favorece a que inversores como el agro liquiden stock. Viendo este contexto y una curva de tasas reales empinada desde CER+5.75% Mar-26 a 6,90% Dic-26 nomás (8,1% el tramo largo), consideramos que el posicionamiento luce más atractivo en la liquidez y tramo corto ante un potencial widening de la curva ARS de aparecer demanda de USD que puje a entidades públicas a absorber ARS y se note la demanda de ARS posteriormente. Respecto a los relatives entre curvas, la inflación implícita vuelve a lucir fair en niveles de 26% para el FY 2026, aunque entendemos que aún no es el momento de la TASA FIJA al no tener datos de alta frecuencia alentadores por el momento que destraben la demanda de dichos activos. Por último, donde sí vemos que podría aparecer valor por sobre la TASA FIJA y el CER de corto plazo es en los BONTAMs y TAMAR donde ante inflaciones implícitas que ya nos lucen coherentes, la TAMAR implícita parece expansiva al esperarse en tasas reales de 0% a 1.5% en 2026 siendo las mismas reales positivas incluso ante cercanía de la banda superior.

🔶 Curva HD vs el CER muestra un ITCRM al alza y por encima del techo de la banda esperado para el largo plazo, aunque por debajo del mismo dentro del mandato de Milei. De aparecer mayor liquidez, esperamos que esto comprima a favor del CER, por lo que vemos valor en los ARS largos por sobre USD largos, recomendando bajar exposición en Fx para FCIs en ARS a medida que vaya esfumándose el período de demanda estacional. En términos generales, si bien entendemos que al inversor no le gusta ver al oficialismo gastar recursos para contener al tipo de cambio, también es verdad que el BCRA está incrementando reservas incluso en enero, así como si bien se encuentra el riesgo país cercanos al mínimo de la era Milei, versus dicho momento peers supieron comprimir entre 50-80bps, por lo que esperamos que ante un flujo positivo, la curva HD comience a comprimir y ayude al tramo largo de ARS en consecuencia. Dicho flujo, pareciera ser mayormente local dados los dichos de Caputo en X en su momento, la expectativa para con el flujo venidero por la ley de inocencia fiscal, aunque consideramos que el grueso vendrá por parte de la cosecha llegando al 2Q-26.