Perspectivas Económicas: El Desafío de la Remonetización

¿Qué pasó en las últimas semanas? Identificando los Nuevos Objetivos

Identificando los Nuevos Objetivos

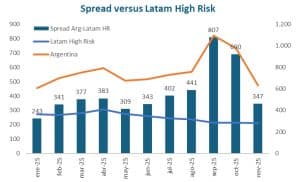

Volver al Mercado de Capitales

Las tasas se están acomodando para poder hacer alguna operación por debajo del 9%. El problema parecen ser las garantías y el plazo, para un mercado que tiene muy frescos los problemas recientes de la deuda local.

Los fundamentos parecen estar por arriba de las valuaciones, excepto en un aspecto, el nivel de reservas que no se ha logrado consolidar y que todavía no muestra una política clara de acumulación.

El apoyo de Estados Unidos es muy fuerte para la deuda en circulación, pero enfrenta sus propias limitaciones políticas internas para garantizar nuevas emisiones.

Todavía queda un largo camino para terminar de recortar la brecha que se abrió en el año versus comparables de la región.

Volver al Mercado de Capitales

Las tasas se están acomodando para poder hacer alguna operación por debajo del 9%. El problema parecen ser las garantías y el plazo, para un mercado que tiene muy frescos los problemas recientes de la deuda local.

Los fundamentos parecen estar por arriba de las valuaciones, excepto en un aspecto, el nivel de reservas que no se ha logrado consolidar y que todavía no muestra una política clara de acumulación.

El apoyo de Estados Unidos es muy fuerte para la deuda en circulación, pero enfrenta sus propias limitaciones políticas internas para garantizar nuevas emisiones.

Todavía queda un largo camino para terminar de recortar la brecha que se abrió en el año versus comparables de la región.

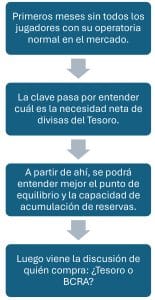

El Equilibrio del Mercado Cambiario

El principal interrogante hoy pasa por entender si el techo de la banda es suficiente para absorber shocks y lograr el equilibrio entre oferta y demanda de dólares.

Pero ese equilibrio requiere incorporar al análisis la necesidad de acumular reservas, aunque sea en un nivel menor al que pide el FMI.

El equilibrio comercial todavía luce saludable a pesar del aumento en el ritmo de las importaciones. El crecimiento de las exportaciones ayuda en esa dirección, ya que estamos cerca de los máximos recientes, aunque a nivel precios estamos claramente por debajo.

Turismo y servicios seguramente recuperen un escalón en los próximos meses, la duda es hasta que nivel baja el atesoramiento y cuánto ingresa de manera constante de Préstamos Financieros.

Hoy la ecuación cierra hacia adelante con USD 1.000 millones de ingresos mensuales de préstamos financieros. Si el Tesoro necesita hacerse de los dólares en el mercado local, esa cifra debería subir hasta compensar la diferencia o se requería un nivel de tipo de cambio más alto que haga bajar el resto de los factores de demanda. Ese es el desafío.

El Equilibrio del Mercado Cambiario

El principal interrogante hoy pasa por entender si el techo de la banda es suficiente para absorber shocks y lograr el equilibrio entre oferta y demanda de dólares.

Pero ese equilibrio requiere incorporar al análisis la necesidad de acumular reservas, aunque sea en un nivel menor al que pide el FMI.

El equilibrio comercial todavía luce saludable a pesar del aumento en el ritmo de las importaciones. El crecimiento de las exportaciones ayuda en esa dirección, ya que estamos cerca de los máximos recientes, aunque a nivel precios estamos claramente por debajo.

Turismo y servicios seguramente recuperen un escalón en los próximos meses, la duda es hasta que nivel baja el atesoramiento y cuánto ingresa de manera constante de Préstamos Financieros.

Hoy la ecuación cierra hacia adelante con USD 1.000 millones de ingresos mensuales de préstamos financieros. Si el Tesoro necesita hacerse de los dólares en el mercado local, esa cifra debería subir hasta compensar la diferencia o se requería un nivel de tipo de cambio más alto que haga bajar el resto de los factores de demanda. Ese es el desafío.

Estamos ante una campaña que tiene buena intención de siembra, pero que se ha desplazado de soja hacia maíz y trigo.

El factor clima parece jugar bastante neutro, aunque puede haber ciclos de stress temporales y con heterogeneidad regional. Dependerá de cómo impacta en los ciclos clave de cada cultivo para definir el volumen total de producción.

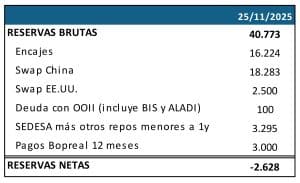

El Balance del BCRA y el Nivel de Reservas La acumulación de reservas sigue siendo el punto más débil del programa económico. Se ha logrado crecer en Reservas Brutas y en capacidad de intervención, pero no en Reservas Netas. La cobertura de los pasivos monetarios está mejor, pero es un proceso que debe seguir avanzando y necesita hacerlo sobre una base genuina. Si el BCRA lo hace mediante compras en el mercado, expande la cantidad de pesos, pero no mejora la relación entre activos en dólares y pasivos en pesos. Si es el Tesoro el que recompra Letras Intransferibles, puede sanear el activo. Pero para eso necesita endeudarse en moneda extranjera y hacerlo con un perfil de vencimientos que no complique el programa financiero de mediano plazo. Todos procesos desafiantes.

Las Bandas no se tocan: la mirada del Equipo Económico

El equipo económico ha insistido sobre la continuidad de la política de bandas y la correcta calibración del techo. Los argumentos utilizados son claros, pero llevan también a la necesidad de contar con un elevado nivel de reservas que permitan sostener el techo de la banda aún en escenarios de shock.

Ese aspecto todavía no luce como prioritario en la agenda, lo que lleva necesariamente a ser muy cautos con la recuperación de la demanda real de dinero y la cantidad de pesos.

Si se remonetiza muy rápido la economía, puede convertirse enseguida en un factor de stress.

Por eso es clave cómo se gestione esa transición, sabiendo que en 2027 puede existir nuevamente un ciclo de stress político.

Las Bandas no se tocan: la mirada del Equipo Económico

El equipo económico ha insistido sobre la continuidad de la política de bandas y la correcta calibración del techo. Los argumentos utilizados son claros, pero llevan también a la necesidad de contar con un elevado nivel de reservas que permitan sostener el techo de la banda aún en escenarios de shock.

Ese aspecto todavía no luce como prioritario en la agenda, lo que lleva necesariamente a ser muy cautos con la recuperación de la demanda real de dinero y la cantidad de pesos.

Si se remonetiza muy rápido la economía, puede convertirse enseguida en un factor de stress.

Por eso es clave cómo se gestione esa transición, sabiendo que en 2027 puede existir nuevamente un ciclo de stress político.

El dilema es cómo acumular dólares sin que eso implique hacer crecer demasiado la cantidad de pesos.

¿Hasta dónde llega la demanda real de dinero?

Si usamos al M2 Privado como referencia, la demanda real de dinero pasó de 6,4% del PBI en el primer trimestre de 2025 a 5,5% luego del proceso electoral. Ahí se observa la mencionada inestabilidad. Esos 0,9% del PBI equivalen a $8,1 billones menos.

El interrogante es cuánto se puede recuperar en el próximo año. Volver a los niveles de enero implica crecer 15% en términos reales. Pero posiblemente ese no sea un techo. Es más, el M2 Privado Transaccional en 2021 era de 9,2% del PBI.

La disyuntiva es a qué velocidad se produce la remonetización y de dónde surgen los pesos necesarios para una economía que vuelve a crecer.

Esto sin olvidarnos que en 2027 el ciclo puede revertirse nuevamente y volver a generar presión sobre el tipo de cambio. Por eso tendemos a asignarle más probabilidades a escenarios cautelosos de inyección de pesos.

El crédito en pesos debería recuperar la senda de crecimiento y eso implica necesidad de caja de los bancos.

¿Hasta dónde llega la demanda real de dinero?

Si usamos al M2 Privado como referencia, la demanda real de dinero pasó de 6,4% del PBI en el primer trimestre de 2025 a 5,5% luego del proceso electoral. Ahí se observa la mencionada inestabilidad. Esos 0,9% del PBI equivalen a $8,1 billones menos.

El interrogante es cuánto se puede recuperar en el próximo año. Volver a los niveles de enero implica crecer 15% en términos reales. Pero posiblemente ese no sea un techo. Es más, el M2 Privado Transaccional en 2021 era de 9,2% del PBI.

La disyuntiva es a qué velocidad se produce la remonetización y de dónde surgen los pesos necesarios para una economía que vuelve a crecer.

Esto sin olvidarnos que en 2027 el ciclo puede revertirse nuevamente y volver a generar presión sobre el tipo de cambio. Por eso tendemos a asignarle más probabilidades a escenarios cautelosos de inyección de pesos.

El crédito en pesos debería recuperar la senda de crecimiento y eso implica necesidad de caja de los bancos.

¿De dónde pueden venir los pesos?

Si bien está claro que para 2026 la economía necesita, y el mercado espera, una remonetización. Todavía quedan muchas dudas sobre la velocidad de ese proceso y sobre las formas en que se puede dar.

El desafío de la monetización es muy grande. Volver a niveles de 2021 implica que la BM crezca en términos reales más de un 35%. ¿Es factible en un solo año?

Todo hace pensar que es un proceso que puede llevar algo más de tiempo, porque implica un riesgo asociado si en algún momento de revierte la tendencia.

¿De dónde pueden venir los pesos?

Si bien está claro que para 2026 la economía necesita, y el mercado espera, una remonetización. Todavía quedan muchas dudas sobre la velocidad de ese proceso y sobre las formas en que se puede dar.

El desafío de la monetización es muy grande. Volver a niveles de 2021 implica que la BM crezca en términos reales más de un 35%. ¿Es factible en un solo año?

Todo hace pensar que es un proceso que puede llevar algo más de tiempo, porque implica un riesgo asociado si en algún momento de revierte la tendencia.

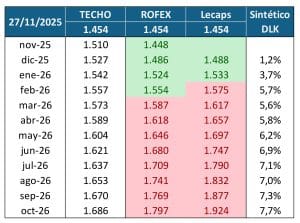

El equilibrio de las tasas de Interés.

Después del proceso electoral hubo una fuerte corrección de las Tasas Reales de Interés. Inclusive las tasas cortas están operando en niveles negativos en términos reales.

La expectativa del mercado, implícita en el arbitraje entre instrumentos, luce algo alta en línea con e escenario base de sostenimiento de las bandas cambiarias.

Si el tipo de cambio va por debajo de lo esperado, hay todavía margen para que sigan comprimiendo la inflación esperada y las tasas reales de interés.

Hoy el freno a la baja del Riesgo País parece haberle puesto un piso más alto a las tasas reales en pesos. Este es otro de los motivos por los cuales cada vez es más importante lograr un regreso rápido al mercado de capitales para emitir deuda en dólares.

Por ahora el BCRA mantiene la estrategia de bajar las tasas cortas. Ayer insistió en esa línea poniendo un cupo máximo de caución para los FCI Money Market.

Pareciera estar buscando una pendiente positiva que ayude al Tesoro a estirar la duration de la deuda en pesos. Esperamos que en las próximas semanas sigan avanzando en esa línea, porque justamente la concentración de vencimientos de deuda en pesos es el factor que más stress puede generar para las curvas en pesos y para la liquidez de los bancos.

El equilibrio de las tasas de Interés.

Después del proceso electoral hubo una fuerte corrección de las Tasas Reales de Interés. Inclusive las tasas cortas están operando en niveles negativos en términos reales.

La expectativa del mercado, implícita en el arbitraje entre instrumentos, luce algo alta en línea con e escenario base de sostenimiento de las bandas cambiarias.

Si el tipo de cambio va por debajo de lo esperado, hay todavía margen para que sigan comprimiendo la inflación esperada y las tasas reales de interés.

Hoy el freno a la baja del Riesgo País parece haberle puesto un piso más alto a las tasas reales en pesos. Este es otro de los motivos por los cuales cada vez es más importante lograr un regreso rápido al mercado de capitales para emitir deuda en dólares.

Por ahora el BCRA mantiene la estrategia de bajar las tasas cortas. Ayer insistió en esa línea poniendo un cupo máximo de caución para los FCI Money Market.

Pareciera estar buscando una pendiente positiva que ayude al Tesoro a estirar la duration de la deuda en pesos. Esperamos que en las próximas semanas sigan avanzando en esa línea, porque justamente la concentración de vencimientos de deuda en pesos es el factor que más stress puede generar para las curvas en pesos y para la liquidez de los bancos.

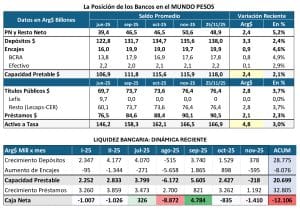

¿Qué pasa con la Liquidez de los Bancos?

El BCRA empieza a tomar decisiones para ayudar a los bancos a recomponer su caja. Sabe que necesitan liquidez para poder crecer en crédito sin sacrificar su posición en títulos públicos.

Si necesitan resignar activos del Tesoro, el rolleo y eventualmente el “Punto Anker” pueden ser imposibles de sostener sin un fuerte impacto en tasas de interés.

Desde fines de octubre se frenó la expansión del crédito en pesos, pero es esperable que con tasas más bajas se recupere la demanda. El interrogante es hasta donde pueden avanzar los bancos sin presionar sobre las tasas.

La banca sigue con una posición alta de títulos, que se vio potenciada por el efecto ganancia post elecciones. Si estaba en cuentas de inversión, ahora el costo de pasarlo a mercado es mucho menor.

Los bancos necesitan revertir el mal trago de los resultados del segundo trimestre.

¿Qué pasa con la Liquidez de los Bancos?

El BCRA empieza a tomar decisiones para ayudar a los bancos a recomponer su caja. Sabe que necesitan liquidez para poder crecer en crédito sin sacrificar su posición en títulos públicos.

Si necesitan resignar activos del Tesoro, el rolleo y eventualmente el “Punto Anker” pueden ser imposibles de sostener sin un fuerte impacto en tasas de interés.

Desde fines de octubre se frenó la expansión del crédito en pesos, pero es esperable que con tasas más bajas se recupere la demanda. El interrogante es hasta donde pueden avanzar los bancos sin presionar sobre las tasas.

La banca sigue con una posición alta de títulos, que se vio potenciada por el efecto ganancia post elecciones. Si estaba en cuentas de inversión, ahora el costo de pasarlo a mercado es mucho menor.

Los bancos necesitan revertir el mal trago de los resultados del segundo trimestre.

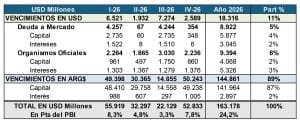

El Programa Financiero marca la cancha

El Tesoro necesita USD 9.000 millones para afrontar vencimientos en dólares con el mercado durante 2026. El objetivo es ahorrarse esas divisas con rolleo en el mercado. Pero el desafío no finaliza ahí, los Organismos Oficiales requieren un esfuerzo similar. ¿Empieza la rotación de deuda oficial a mercado?

Igualmente el desafío mayor sigue estando en el mundo pesos.

Señales de la Economía Real En octubre mejoró la actividad desestacionalizada. De todas maneras el ritmo de recuperación viene por debajo de lo esperado. El efecto arrastre que queda para 2026 es muy bajo, lo que implica necesariamente que se tiene que lograr un fuerte crecimiento neto. Hay que identificar cuáles pueden ser esas locomotoras que impulsen el crecimiento: Sector Agrícola: Se espera que aporte volumen, pero todavía depende del factor clima. Oil & Gas: Debería aportar por efecto directo (aumento de producción) y por el indirecto (demanda a otros sectores para inversión). Similar dinámica para Minería. Consumo: Depende principalmente del poder adquisitivo (salario real). En este caso el efecto arrastre es más alto, porque el salario real se fue recuperando a lo largo del año. Los otros factores que pueden tener fuerte incidencia son las expectativas (baja el ahorro y sube el consumo) y sobre todo una posible dinamización del crédito. Si tenemos en cuenta estos factores, el 4% luce como un piso de mínima para el nivel de actividad. Hay margen para ir a niveles más si avanzan los proyectos de inversión. El factor a tener en cuenta es el efecto que esto genera sobre la demanda de importaciones (Crecimiento x 3). ¿Hasta dónde puede llegar la inflación?

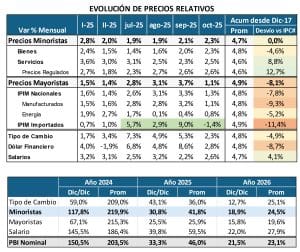

Si el Tipo de cambio se mantiene dentro de los límites actuales de la banda tiene un techo de depreciación del 18%, pero un escenario base (crawl al 1% del techo) del 12,7%.

Bajo esos supuestos, la nominalidad podría llegar a correr un escalón por debajo de los ritmos actuales para no generar un atraso fuerte del tipo de cambio. Si la inflación es más alta, el techo de la banda podría entrar en discusión, porque generaría un atraso del tipo de cambio real.

Si analizamos la estructura de precios relativos, los mayoristas deberían correr a un ritmo parecido al tipo de cambio (ajustados por el delta de los precios internacionales (+2,5%).

Los precios minoristas, en especial los servicios, todavía tienen un atraso relativo y podrían ir un escalón por arriba.

Los salarios son los que tienen mayor atraso relativo y que deberían tener alguna recuperación de salario real si se consolida el escenario.

Bajo estas premisas, la nominalidad puede llegar a estar por debajo de lo que el mercado tiene puesto en precios.

La proyección de PBI nominal incluye por ahora, un escenario de crecimiento neto todavía contenido.

¿Hasta dónde puede llegar la inflación?

Si el Tipo de cambio se mantiene dentro de los límites actuales de la banda tiene un techo de depreciación del 18%, pero un escenario base (crawl al 1% del techo) del 12,7%.

Bajo esos supuestos, la nominalidad podría llegar a correr un escalón por debajo de los ritmos actuales para no generar un atraso fuerte del tipo de cambio. Si la inflación es más alta, el techo de la banda podría entrar en discusión, porque generaría un atraso del tipo de cambio real.

Si analizamos la estructura de precios relativos, los mayoristas deberían correr a un ritmo parecido al tipo de cambio (ajustados por el delta de los precios internacionales (+2,5%).

Los precios minoristas, en especial los servicios, todavía tienen un atraso relativo y podrían ir un escalón por arriba.

Los salarios son los que tienen mayor atraso relativo y que deberían tener alguna recuperación de salario real si se consolida el escenario.

Bajo estas premisas, la nominalidad puede llegar a estar por debajo de lo que el mercado tiene puesto en precios.

La proyección de PBI nominal incluye por ahora, un escenario de crecimiento neto todavía contenido.

Escenario Base 2026

El Escenario Base considera la continuidad de la política de bandas tal como está planteada hasta ahora. De todas maneras, ese escenario tiene riesgos que se deben tener bien presentes:

El principal es que se demore el re-acceso al mercado de capitales y el Tesoro necesite los dólares para sus vencimientos.

El segundo lugar aparecen los eventuales shocks externos, donde el precio del petróleo, con las presiones que viene ejerciendo Estados Unidos puede ser un factor central.

En tercer lugar aparecen factores internos, como posibles demoras o inconsistencias en las reformas estructurales que se necesitan llevar a cabo por la vía legislativa.

Luego quedan todos los riesgos del proceso de sintonía fina, en el que se requiere coordinar la política cambiaria, la monetaria, el programa financiero y las tasas de interés. Son desafíos complejos en donde siempre se pueden cometer errores de implementación.

Escenario Base 2026

El Escenario Base considera la continuidad de la política de bandas tal como está planteada hasta ahora. De todas maneras, ese escenario tiene riesgos que se deben tener bien presentes:

El principal es que se demore el re-acceso al mercado de capitales y el Tesoro necesite los dólares para sus vencimientos.

El segundo lugar aparecen los eventuales shocks externos, donde el precio del petróleo, con las presiones que viene ejerciendo Estados Unidos puede ser un factor central.

En tercer lugar aparecen factores internos, como posibles demoras o inconsistencias en las reformas estructurales que se necesitan llevar a cabo por la vía legislativa.

Luego quedan todos los riesgos del proceso de sintonía fina, en el que se requiere coordinar la política cambiaria, la monetaria, el programa financiero y las tasas de interés. Son desafíos complejos en donde siempre se pueden cometer errores de implementación.

¿Qué está pasando en la Industria de Fondos?

¿Qué está pasando en la Industria de Fondos?

Estrategia de Alocación de Activos

Estrategia de Alocación de Activos

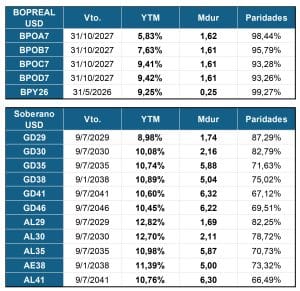

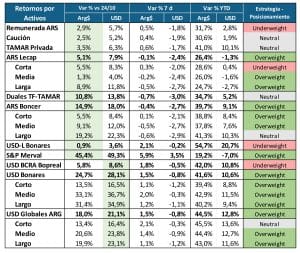

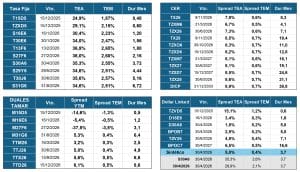

Anexo: Principales Activos Locales

Anexo: Principales Activos Locales

Anexo: Principales Activos Locales

Anexo: Principales Activos Locales