El BCRA sigue avanzando con la devolución de los Pasivos Remunerados. Lo está haciendo en coordinación con el Tesoro Nacional. El stock total bajó de $35 billones a $20 billones y del total residual, más de dos tercios corresponderían a Bancos Públicos. El BCRA bajó las tasas de pases pasivos y ajustó la normativa para que los bancos puedan realocar los pesos que estaban en pases hacia títulos del Tesoro. El Tesoro en tanto los tentó con instrumentos de muy corto plazo y tasas más atractivas que las que paga el BCRA. Mientras este proceso avanza, resulta útil entender cómo quedaron los nuevos instrumentos y en función de ello cómo cambian las alternativas disponibles para la administración de la liquidez en las empresas.

El BCRA llevó la tasa de Política Monetaria al 40%, eso implica que los pases a un día devengan una tasa efectiva mensual del 3,4%. Ante este nuevo nivel de tasas, los bancos ajustaron la tasa Badlar, que ahora quedó en 32,4% de TNA, cifra que equivale a un rendimiento del 2,7% mensual.

Con esta nueva nominalidad, el Tesoro cambió su rol y pasó a ofrecer Letras capitalizables de muy corto plazo. El tramo más corto se licitó a un plazo apenas superior a los 15 días y se ofreció con una tasa mínima asegurada del 4,2%. El resto de las Letras que se colocaron a una tasa del orden del 3,55% mensual. En definitiva, el Tesoro aparece pagando por plazos cortos, una tasa superior a la tasa de Política monetaria y, sobre todo, muy por arriba de lo que se remunera un depósito a plazo fijo.

Esta es la combinación de incentivos necesaria para que cambie la manera en que se venían gestionando los excedentes de liquidez.

Hasta ahora la herramienta elegida por los inversores eran los Fondos de Money Market. Su ventaja era que rendían una tasa muy cercana a las máximas que se lograban por la liquidez de corto plazo y no tenían ningún tipo de volatilidad. Para gestionarlo, se constituían los depósitos y los bancos descargaban esa liquidez sobre instrumentos del BCRA (Pases o Leliqs).

Hoy un fondo de Money Market está rindiendo 2,85% y la tendencia es decreciente, estimando que se estabilicen dado el esquema de tasas actuales en torno a 2,60%. Ese rendimiento lo dejaría muy alineado a lo que rinde un plazo fijo, pero con liquidez inmediata. Pero es un rendimiento que está por debajo de lo que está pagando el Tesoro por plazos cortos.

Para acceder a los rendimientos del Tesoro, el inversor tiene diferentes alternativas:

- Participar directo de las Licitaciones: Si cuenta con la liquidez en el momento de la licitación, puede suscribir directamente y luego esperar a vencimiento o venderlas en el mercado secundario cuando necesite la liquidez. El principal obstáculo es que los tramos más cortos están saliendo con techo máximo de emisión y eso implica un prorrateo del cupo disponible entre los diferentes oferentes (15% en la última licitación). Por lo tanto, se necesita una gestión activa, para armar una cartera con diferentes Lecaps.

- Suscribir un Fondo T+1: Dejar que esa gestión activa la haga un fondo común de inversión. De esta manera el inversor suscribe cuando tiene la liquidez y rescata 24 hrs antes de necesitar la liquidez. A diferencia de un Money Market, esta alternativa está sujeta a la valuación de las Lecaps en el mercado secundario y por lo tanto, al igual que el caso de adquirir el título de manera directa, se recomienda una permanencia mínima de al menos 7 días para asegurarse que el devengamiento de intereses cubre cualquier volatilidad que puedan tener los instrumentos. En definitiva, requiere un horizonte de planificación financiera más claro.

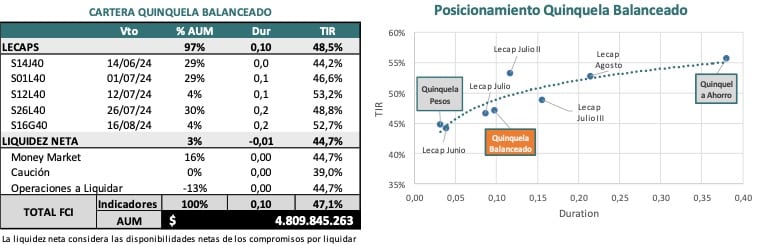

- En los últimos días, ha aparecido un nuevo tipo de producto. Son los Fondos T+1, pero que se liquidan al contado. Son iguales a los anteriores, pero tienen una estrategia de “duration” aún más corta. En general se llevan al mínimo que permite la normativa de fraccionamiento (no más de 30% de cada activo). Están expuestos a un poco menos de volatilidad, por ser más cortos y tienen la ventaja que se pueden rescatar en el día (pagan después del cierre del mercado). En nuestro caso, ese producto es el fondo Quinquela Balanceado.

Tabla y gráfica informativa

En las últimas jornadas, los inversores se han volcado hacia estos instrumentos, habiendo recibido los fondos comunes de inversión un flujo muy importante para ser canalizado hacia las Lecaps.

¿Qué implicancia tiene para la política monetaria y cambiaria?

El proceso de rescate avanza y posiblemente en pocas semanas más estemos ante un BCRA que se ha quedado sin Pasivos Remunerados. Esto es positivo en el sentido que permite desactivar el segundo factor de emisión de pesos. Estos factores en los últimos años han sido 4:

- Asistencia al Tesoro: Ya sea por adelantos transitorios o por transferencia de utilidades contables, el BCRA ha venido emitiendo pesos para asistir al Tesoro para que pueda hacer frente a sus compromisos operativos o financieros. Esta vía de emisión se cortó a fines del año pasado y ya no se está utilizando. Fue la primera en ser desactivada.

- Pago de Intereses por Pasivos Remunerados: Eran casi 10 puntos del PBI que devengaban una tasa muy alta (llegó a pagar una tasa efectiva del 254% anual). Eso implicaba que el stock se multiplicaba por 3,5 veces cada 12 meses. Primero se avanzó con la reducción de la tasa de interés, llevando la tasa efectiva anual hoy a 49%. Y hace pocas semanas se empezó con el proceso de devolución de pases vía captación del Tesoro con Lecaps. Ya se logró que se traspasen casi el 45% del total de pases. Si se logra finalizar el proceso, se habrá logrado eliminar el segundo factor de emisión de pesos. Por ahora, queda todavía un tramo por recorrer.

- Las intervenciones del BCRA en el Mercado de Deuda: Ya sea comprando deuda del Tesoro de acuerdo con el precio mínimo de recompra que tenían garantizado (Bid a +200 bps), por el ejercicio de los Puts que a favor de los bancos o por operaciones directas en el mercado, el BCRA emitía pesos. Hoy se ha eliminado el compromiso de intervención a 200 pts de la última licitación, pero el BCRA todavía puede intervenir discrecionalmente y tiene la obligación implícita en los Puts que le vendió a los bancos, con un potencial máximo de emisión de $17 billones. Es un tema pendiente de resolución.

- La compra de Divisas en el Mercado Cambiario: Las compras de dólares que realiza el BCRA en el mercado cambiario ayudan a recomponer reservas, pero implican la emisión de nuevos pesos. Esto sigue vigente y es uno de los factores que más incertidumbre generan de cara a entender los programas que se puedan estar analizando para llevar la emisión de pesos a cero.

Hoy el mercado está a la expectativa de los pasos que puedan dar el BCRA y el Tesoro con el objetivo que han dejado trascender de llevar a cero la emisión de pesos. Todavía son varios los temas que quedan por resolver y uno de ellos sin dudas es la manera en que, en ese marco, se logra desarmar el esquema actual de controles de cambios. En definitiva, son muchas incertidumbres para un horizonte temporal que luce muy acotado, ya que está marcado por los tiempos políticos (Ley de Bases y Paquete Fiscal) y los económicos, entre los que juegan la estacionalidad de liquidación de dólares, la necesidad de relanzar el acuerdo con el FMI, recuperar el acceso a los mercados de capitales para rollear la deuda hard dollar y el deterioro gradual del nivel de competitividad cambiaria y finalmente el calendario electoral del año próximo.