Finalmente se conoció el acuerdo que logró el equipo económico con el staff del FMI. El fin de semana pasado se había comunicado de manera conjunta que los aspectos principales ya estaban acordados, pero por diversos motivos se seguía demorando el anuncio final. En la semana ya se había conocido la decisión de implementar ajustes impositivos para encarecer las importaciones y aumentar la recaudación tributaria. El acuerdo de corto plazo no resuelve todavía los pagos de capital e intereses que deberán realizarse la próxima semana, pero asegura su recuperación una vez que sea aprobado el desembolso por Directorio del FMI.

El acuerdo técnico con el Staff deja varios puntos interesantes que se deben analizar en el marco de las medidas implementadas esta misma semana. Los puntos centrales anunciados en el comunicado del Staff son:

- Desembolso de USD 7,500 millones a realizar en segunda quincena de agosto luego de aprobación del Directorio.

- Necesidad de llegar al día con los vencimientos para su aprobación en Directorio (pagos de 31/07 y 1/8).

- Se mantiene Meta fiscal de 1,9% del PBI.

- Mantener un ritmo de crawling peg elevado de manera de no perder tipo de cambio real.

- Mantener intervenciones estratégicas en mercados financieros y de futuros para garantizar la estabilidad cambiaria.

- Acumulación de reservas netas para el año de USD 1.000 millones.

- Próxima revisión agendada para noviembre.

El primer punto para destacar es que posterga hasta después del proceso electoral y antes del cambio de gobierno la próxima revisión y la definición de un nuevo acuerdo de mayor plazo. El objetivo de este acuerdo es justamente el de transitar estos meses hasta el cambio de gobierno sin el stress implícito en el riesgo del incumplimiento de metas o de los pagos comprometidos.

Evidentemente unas de las condiciones que pidió el FMI para cerrar este acuerdo fue que, determinadas medidas, se anuncien antes de la publicación del documento final.

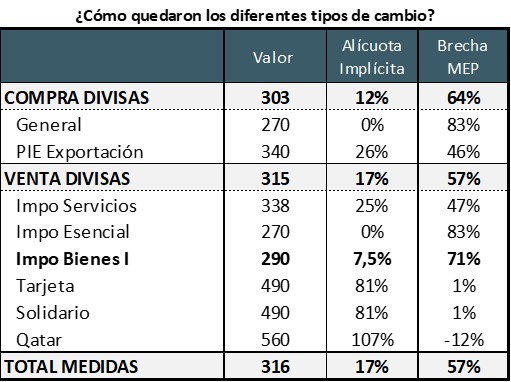

En ese marco entró el anuncio de un nuevo Impuesto País que se aplicará sobre las importaciones de servicios (25%) y de bienes no esenciales (7,5%).

Esta medida era ampliamente esperada por el mercado, entendiendo que uno de los planteos que hacía el staff del FMI era la inconsistencia que se generaba por la fuerte venta de divisas para estos destinos a un precio que se consideraba atrasado.

El 25% anunciado para el rubro servicios está alineado con lo que eran las expectativas generales. En cambio, el 7,5% de impuesto anunciado para la importación de bienes se ubicó algo por debajo buscando un intermedio entre evitar el impacto inflacionario que puede provocar esta medida y favorecer la recaudación tributaria.

A su vez se anunció un ajuste en el precio del Programa de Incremento Exportador (PIE), cuyo valor para economías regionales pasó de $300 a $340. Pero sin dudas el efecto más importante fue la inclusión del Maíz en dicho programa.

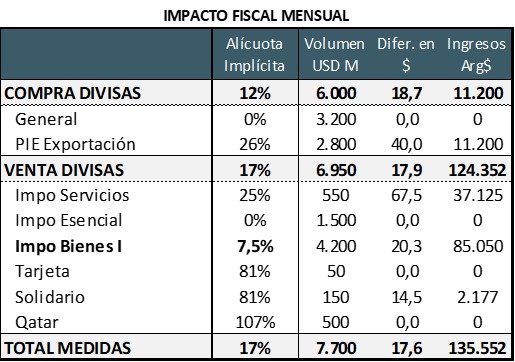

Tabla sobre impacto fiscal mensual

Las medidas anunciadas pueden tener un impacto fiscal del orden de $135.000 millones mensuales. Si se mantienen por los próximos 5 meses el efecto para el año 2023 es de $675.000 millones (0,4% del PBI). Aunque la cifra final dependerá de cómo vaya evolucionando el nivel del tipo de cambio nominal. El objetivo es cumplir la meta de Déficit Primario que se mantuvo en 1,9% del PBI, algo que aún con estos nuevos recursos se sigue percibiendo como complejo.

Aún teniendo en cuenta los nuevos recursos tributarios que se generarán, sigue siendo necesario un ajuste del Gasto Primario en términos reales del orden del 7/8 puntos interanuales para cumplir la meta de déficit primario planteada. En especial porque en el primer semestre ya se generó un desequilibrio del 1,1% del PBI Anual, lo que implica que, en la segunda parte del año habitualmente más deficitaria, se deberá corregir ese desequilibrio y bajarlo a apenas 0,8%. Los impuestos anunciados esta semana aportarían 0,4 puntos del PBI.

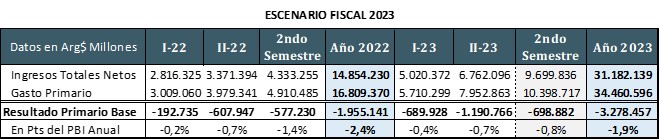

Tabla sobre escenario fiscal 2023

El factor que terminará de definir el escenario fiscal es el ritmo inflacionario. Se viene de un buen dato de junio, con un aumento de precios del 6%, pero las medidas anunciadas suman inflación para los próximos meses.

Según nuestros cálculos, el aumento de precios generado por el mayor tipo de cambio para las importaciones y el incremento en el precio de productos regionales y en especial del maíz por el valor actualizado de Programa de Incremento Exportador, sería de 1,8 puntos directos. La primera parte incidiría sobre el dato de julio (0,4 puntos) y el resto sobre agosto por el momento en que se implementaron las medidas.

Es importante tener en cuenta que la alícuota del 7,5% aplicada sobre la importación de bienes tiene una incidencia mayor al momento de fijar precios en el mercado interno, porque se debe pagar antes de la nacionalización de los productos, lo que le suma un costo financiero.

Hacia adelante queda la incertidumbre sobre una posible ampliación de alícuotas, en especial sobre bienes, sobre todo si se mantiene la dificultad planteada para cumplir la meta fiscal.

Está claro que el acuerdo con el FMI ha flexibilizado en cierta medida las metas cambiarias, pero se ha mantenido el alto nivel de exigencia en términos fiscales.

Desde la perspectiva de los mercados, este acuerdo fortalece la posición oficial de evitar cualquier ajuste discreto del tipo de cambio en pleno proceso electoral, pero suma presión sobre el ritmo inflacionario. La expectativa seguirá siendo que el BCRA aproveche los períodos de menor inflación para ir recuperando tipo de cambio real y siga ofreciendo tasas reales positivas.