Uno de los principales desafíos de este año electoral es la renovación de los vencimientos de la deuda pública en pesos. El mercado se ha ido posicionando cada vez más corto, evitando renovar vencimientos más allá del período electoral. Durante varios meses eso generó un diferencial de rendimiento significativo entre los instrumentos más cortos y los más largos. En las últimas los títulos con vencimientos en 2024 recuperaron valor. El interrogante es si, desde el punto de vista técnico, el nivel de endeudamiento justifica o no esos diferenciales de precios y qué podemos esperar hacia adelante.

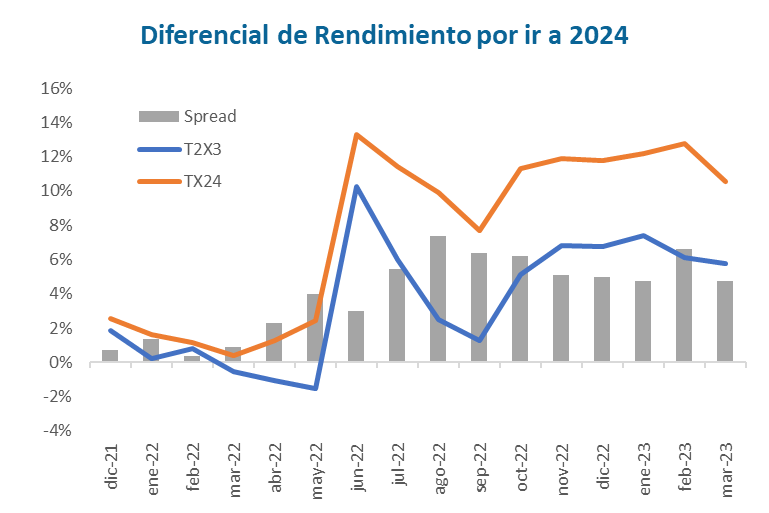

El indicador más claro que muestra el precio que pone el mercado por transitar el período electoral con títulos públicos se refleja en el diferencial de rendimiento del bono T2X3 que vence en agosto de 2023 y el TX24 que vence en marzo de 2024. Ambos son instrumentos CER, la diferencia es de 7 meses de plazo, pero las elecciones presidenciales caen dentro de ese lapso de tiempo.

El promedio de rendimientos mensuales del último año muestra cómo fue evolucionando la expectativa del mercado con respecto a ese período de transición política y sus posibles implicancias sobre la evolución de la deuda en pesos.

El mayor spread entre ambos instrumentos se dio en el tercer trimestre de 2022, luego del fuerte proceso de “sell off” de la deuda CER, donde el BCRA salió a defender el valor de los instrumentos de menor plazo. En febrero de este año, se repitió el salto, llegando la brecha entre T2X3 y TX24 a 8 puntos de rendimiento anual.

En las últimas semanas, en el marco de expectativas de canje con inversores institucionales (principalmente bancos) que puedan renovar parte de los vencimientos de los próximos meses, aceptando plazos mayores a un año, la deuda de 2024 recobró nuevamente valor relativo a la deuda corta. El spread entre los dos instrumentos analizados cayó en las últimas jornadas a 3,7%.

Estos cambios que se han producido en las últimas jornadas dejan claro que el factor que está detrás es la incertidumbre política y no los fundamentos técnicos de la deuda. Porque no hubo cambios recientes en esos fundamentos.

De cara a los próximos meses, entendemos que el rol del BCRA, recomprando deuda y generando de esa manera la liquidez para financiar al Tesoro seguirá presente. Por eso creemos adecuado analizar el endeudamiento del sector público de manera consolidada, es decir sumando los pasivos del Tesoro con los del BCRA.

Para analizar el nivel de endeudamiento consolidado hay que tener en cuenta varios aspectos:

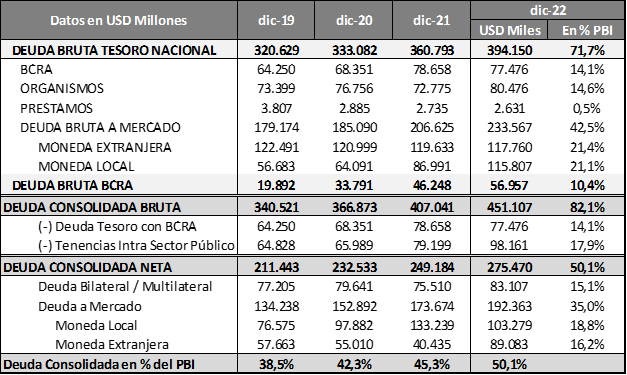

- Deuda Bruta del Tesoro Nacional: Incluye todos los pasivos que tiene el Tesoro Nacional, ya sea con el sector privado, con el BCRA u otros organismos públicos, con Organismos Internacionales, etc. Es la medición tradicional de la deuda, pero deja afuera los pasivos del BCRA y no descuenta el efecto duplicación de la deuda intra sector público.

- Deuda Bruta del BCRA: Se consideran todos los pasivos en pesos del BCRA que devengan interés (Letras, Notas y Pases). No se consideran los créditos para refuerzo de reservas internacionales, porque se considera su efecto neto mientras las divisas formen parte de las reservas (enfoque reservas netas).

- Deuda Consolidada Bruta: Suma los Pasivos Totales del Tesoro y los del BCRA.

- Deuda Consolidada Neta: Se netea el efecto duplicación de tenencias de deuda intra sector público. Para ello se restan las Letras Intransferibles que el Tesoro le colocó al BCRA cada vez que necesitó usar reservas para pagar deuda y las tenencias de títulos públicos del BCRA y otros organismos descentralizados. Es el verdadero stock de pasivos que debe afrontar el Estado Nacional.

- Deuda Bilateral / Multilateral: Son los acuerdos de crédito / financiamiento directo con diferentes organismos y que por lo tanto no están expuestos a fluctuaciones de mercado. Tienen condiciones especiales y se negocia puntualmente con cada acreedor.

- Deuda a Mercado: Se consideran en este apartado todos los pasivos estructurados a través de Letras o Bonos y que están a condiciones de mercado y requieren roll over. Ya se presentan neteados de las tenencias intra sector público.

La metodología planteada permite identificar una Deuda Consolidada Neta de USD 275.470 millones (dic-22). De ese total USd 83.107 corresponden a Organismos Multilaterales y USD 192.363 millones son los pasivos colocados en el mercado de deuda.

Para entender el nivel real de endeudamiento o el peso que estos pasivos tienen con respecto al tamaño de la economía consideramos necesario discutir primero la metodología para calcular el PBI en dólares. La metodología habitual consiste en dividir el PBI nominal por el tipo de cambio oficial promedio de cada año. El problema de esta metodología es que cada vez que se produce un atraso del tipo de cambio oficial, se sobreestima el nivel del PBI en dólares y cuando se devalúa se produce una subestimación. Para evaluar el peso relativo de la deuda se necesita contar con una medición más estable, porque el stock de pasivos se deberá afrontar en las distintas condiciones de tipo de cambio real.

Por ejemplo, el PBI en dólares de 2022 fue de USD 635.000 millones, el segundo valor más alto de los últimos 40 años. Pero a ese valor se llega con un tipo de cambio oficial atrasado y una brecha cambiaria promedio del 80%. Por eso consideramos más representativo tomar como referencia del PBI en USD un nivel de USD 550.000 millones que responde al promedio de los últimos 10 años y considera por lo tanto períodos de atraso cambiario y un par de ciclos devaluatorios.

Bajo esas premisas, la Deuda Consolidada Neta se ubica en 50% del PBI y la Deuda a Mercado en el 35% del PBI.

Estas cifras dejan claro que el stock de deuda es bajo en términos históricos, en especial la deuda a mercado, aun considerando la corrección realizada sobre el PBI en dólares.