El nuevo gobierno propone un enfoque monetario muy distinto al de los últimos años. El objetivo pareciera ser el de llevar a cero la emisión monetaria para asistir al fisco, pero dado el stock de pasivos remunerados eso podría ser insuficiente para poder eliminar las restricciones cambiarias. Por ese motivo han buscado distintos mecanismos para ir achicando ese stock de pesos. De todas maneras, en las primeras semanas de gestión se han dado fuertes niveles de emisión. Por eso nos preguntamos de dónde vienen esos pesos y cuál puede ser la dinámica hacia adelante.

La industria de Fondos Comunes de Inversión (FCI) es una muy buena referencia para entender la liquidez del mercado local y las preferencias de los inversores. Diariamente se produce información sobre los flujos netos (suscripciones o rescates) y su asignación en las diferentes categorías de productos.

Desde la corrección del tipo de cambio que se produjo el 13 de diciembre hasta el 4 de enero entraron flujos netos en la industria de FCI por $3,6 billones (equivalen a 40% de la Base Monetaria).

Es un monto muy grande, en especial si se tiene en cuenta que, en diciembre a pesar de las necesidades estacionales, el Tesoro no le pidió pesos al BCRA.

Evolución de Flujos Netos en la Industria de FCI

Evolución de Flujos Netos en la Industria de FCI

Esos fondos nuevos se canalizaron hacia instrumentos de Cash Management (Money Market y Fondos T+1). La categoría CER también recibió fuertes flujos positivos. En promedio recibieron en 3 semanas el equivalente al 30% de AUM que administraban.

La pregunta que surge a partir de estos datos es, ¿de dónde surgieron esos pesos?

El BCRA emitiendo por Compras en el Mercado

Está claro el foco del nuevo equipo económico, bajar el stock de pesos y recuperar el nivel de reservas. El problema es que, si esa recuperación se hace vía operaciones en el mercado cambiario, se necesita emitir pesos para comprar los dólares.

Eso efectivamente es lo que sucedió desde el salto cambiario de diciembre hasta ahora. Hasta el cierre de 2023 el BCRA había comprado USD 2.863 millones, pero para ello tuvo que emitir de manera directa $2.315 millones de pesos.

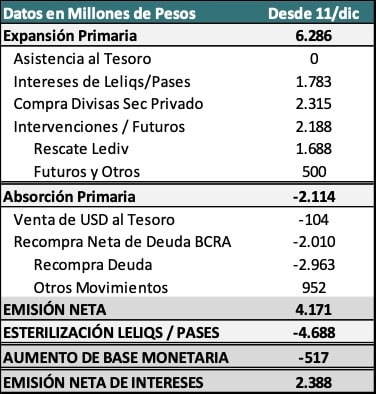

Factores de Creación Neta de Dinero

Factores de Creación Neta de Dinero

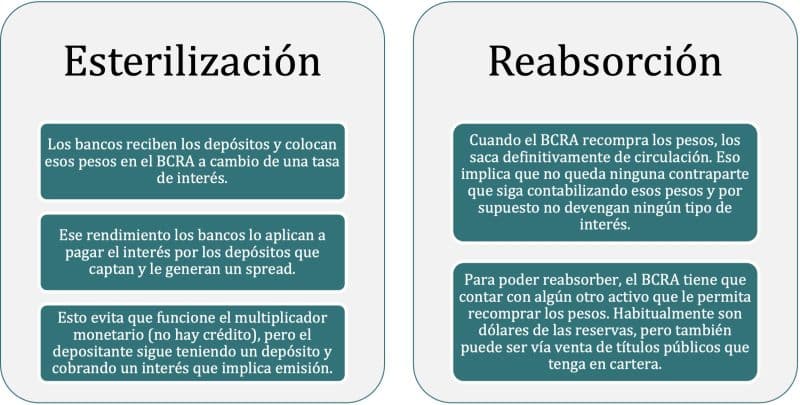

Esta emisión le genera al BCRA la necesidad de encontrar mecanismos para reabsorber esos pesos. Es aquí donde aparece un factor central que puede marcar la diferencia a futuro. Es la diferencia entre la reabsorción y la esterilización.

En las últimas semanas ha avanzado reabsorbiendo pesos del mercado. Dado que casi no cuenta con reservas, esa reabsorción la está haciendo mediante la venta de los títulos públicos que tiene en cartera al Tesoro Nacional, emisor original de esos instrumentos.

Tabla informativa

El Tesoro ha logrado captar pesos netos en el mercado de capitales y los ha aplicado a la recompra de bonos CER que el BCRA había comprado durante 2023 en el mercado.

De las estadísticas monetarias surge que por esa vía se reabsorbieron $2,9 billones. Esta operatoria tiene margen de crecimiento en la medida que el Tesoro siga logrando captar más pesos de los que necesita en el mercado. El BCRA también podría vender directamente a través de operaciones de mercado abierto, como hacen muchos bancos centrales. El límite lo da la tenencia de bonos en pesos del BCRA, que a fines de noviembre de 2023 (último dato oficial), era de $12,5 billones.

El regreso de las Letras Intransferibles

Una noticia muy negativa ha sido el anuncio de la emisión de nuevas Letras Intransferibles por USD 3.200 millones. Esta operatoria se viene usando desde 2005 para realizar el pago de obligaciones en moneda extranjera del Tesoro Nacional. Se emite una letra en dólares y se le entrega el BCRA contra reservas. El activo total del BCRA no cambia, pero deteriora muy fuertemente su posición de reservas netas.

Es la principal causa del deterioro del balance del BCRA. En la actualidad en el balance de la autoridad monetaria hay USD 67.350 millones de dólares en estos instrumentos.

Eso implica que el BCRA emitió pesos para comprar esas divisas y que después se las tuvo que entregar al Tesoro para que pague su deuda. De esta manera se quiebra la relación entre la cantidad de pesos y dólares de la economía local.

Si esta operatoria se sostiene, será muy difícil encontrar un equilibrio cambiario, monetario e inflacionario. La única expectativa es que se trate de una operación “puente” hasta que se logre el desembolso del FMI. Si una vez logrado un acuerdo y desembolso, el Tesoro no le recompra estas letras, la dinámica cambiaria a futuro puede ser muy compleja.