En las últimas semanas se ha insistido desde el gobierno en la necesidad de corregir el exceso de pesos para poder avanzar en la unificación del mercado cambiario. El nivel de la tasa de interés, con la baja aplicada inicialmente por el BCRA y que luego se trasladó a los instrumentos del Tesoro y al mercado secundario, deja claro que en la economía local siguen sobrando pesos. La pregunta es, dado el bajo nivel actual de demanda real de dinero, ¿cuántos pesos sobran? A partir de ahí se podrá entender qué terreno resta todavía recorrer para poder pensar en una unificación del mercado cambiario.

El indicador que se mira para entender la demanda real de dinero es la Base Monetaria. Es la referencia que se ha tomado históricamente para entender el rol de la política monetaria y monitorear el cumplimiento de metas. Pero en una economía con fuertes controles de capitales, donde el exceso de pesos se canaliza hacia el BCRA en forma de Pases, Leliqs o en su momento las Lebacs, se necesita considerar a esos Pasivos Remunerados del BCRA como parte de la Base Monetaria Amplia. Es decir, el stock de pesos que demanda la economía, más los pesos que sobran y debe esterilizar el BCRA.

Ese es el concepto que se ha referenciado desde el gobierno como variable a monitorear para entender la relación entre la oferta y la demanda de pesos.

Gráficas informativas

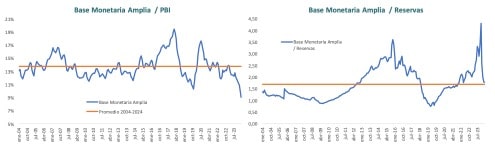

La Base Monetaria Amplia se encuentra ya en sus niveles mínimos de los últimos 20 años si se compara con respecto al tamaño de la economía (PBI Nominal). Eso da cuenta que posiblemente no se trate de un problema de oferta de dinero, sino de un nivel de demanda real que se encuentra en los pisos históricos. En el cuadro de abajo se observa como la Base Monetaria en promedio ha sido de 7,9 puntos del PBI y ya se encuentra en 2,3%.

Tabla informativa

Estas cifras reflejan el impacto de la licuación de pesos que se ha dado en los últimos meses, con niveles de inflación altos que han superado de manera sostenida a la tasa de interés y a la emisión de pesos del BCRA.

El problema aparece cuando estas cifras se comparan con el nivel de reservas internacionales, donde queda claro que el desequilibrio se explica por falta de dólares y no por exceso de pesos. Ese desequilibrio es el que ha llevado la demanda real de dinero a niveles mínimos.

¿Qué se necesita para recuperar la demanda real de dinero?

Mientras se mantengan altos niveles de inflación, tasas reales negativas y brecha cambiaria es muy difícil pensar en una recuperación de la demanda real de dinero.

Por eso entendemos que el programa económico estaría separado en dos etapas. En la primera sigue avanzando en corregir el desequilibrio entre el nivel de reservas del BCRA y el stock de pasivos en pesos. Recién en una segunda etapa podrá poner foco en ir recuperando esa demanda real de dinero, para que la economía demande un nivel de pesos más cercano a los promedios históricos.

Por lo tanto, para entrar en esa etapa se necesitaría:

- Unificar el mercado cambiario, para disipar cualquier incertidumbre vinculada a un salto cambiario durante el desarme de los controles de capitales.

- Establecer una tasa real de interés positiva, para lo cual se requiere llegar con un bajo stock de pasivos remunerados, para que esa tasa no genere una espiralización del stock de pesos.

- Haber logrado niveles de inflación más bajos, que permitan lograr las tasas reales de interés positivas sin tener que recurrir a niveles muy altos de tasas nominales.

- Recuperar la confianza en el peso, lo que implica haber resulto las problemáticas habituales que han generado la necesidad de emitir pesos (déficit fiscal y cuasifiscal).

Un complejo trade off entre salida rápida de cepo y reservas

Está claro que el foco está puesto en lograr las condiciones para unificar el mercado cambiario y recuperar la demanda real de dinero. Pero es muy complejo avanzar en ese sendero, dado que se produce un trade off difícil de resolver entre los beneficios y costos de adelantar o atrasar el momento de unificación del mercado cambiario.

Una unificación temprana podría servir para recuperar antes la demanda real de dinero, para empezar a generar un flujo de ingresos de divisas a través de la cuenta capital (inversiones), para acelerar la recuperación del nivel de actividad y para que el BCRA logre comprar dólares que ahora se están canalizando hacia los mercados de dólares financieros (CCL y MEP). Una rápida unificación ayudaría también a mejorar la perspectiva de los activos locales.

En contrapartida, el mayor riesgo está dado por intentar unificar sin que se hayan logrado las condiciones mínimas necesarias para hacerlo con un riesgo acotado. Esto implicaría intentar unificar sin el nivel de reservas suficientes, con mucho exceso de oferta de pesos, con muchos pagos pendientes en moneda extranjera, etc. Y que todos estos factores sumen mucha inestabilidad luego de producida la unificación.

Esperar a lograr esas condiciones tiene un costo, que es el riesgo de que se atrase el tipo de cambio y que luego se requiera un salto para poder unificar.

Esto implica que el equipo económico deberá decidir cuál es el momento justo para poder avanzar hacia la normalización del mercado cambiario. Si lo anticipa, puede aprovechar un buen momento de mercado y la oferta estacional de divisas, pero asumir un riesgo alto por el bajo nivel de reservas y con una sobreoferta de pesos todavía alta. Si, en cambio, decide esperar a que mejoren esas condiciones, el riesgo es tener que hacer un salto más grande para corregir un eventual atraso del tipo de cambio real.