Uno de los principales objetivos del BCRA para este año es el de mejorar su posición de Reservas Internacionales y sanear su balance. Para ello necesita acumular dólares y disminuir los pasivos en pesos que ha emitido en los últimos años. Para entender la situación actual del balance del BCRA es necesario repasar los motivos que lo han debilitado en los últimos años y por ende cuantificar los desafíos que hay por delante. El objetivo es entender la magnitud de los desequilibrios como base para analizar cuáles son las alternativas a futuro que pueden estar arriba de la mesa de discusión.

El deterioro del Balance del BCRA se inicia con un hecho puntual, el uso de Reservas Internacionales para el pago de obligaciones de deuda en moneda extranjera del Tesoro Nacional. Cuando el BCRA compra dólares para sus reservas emite pesos, pero esa emisión de pesos no genera problemas, porque tiene detrás una demanda real de pesos y a su vez refuerza las reservas con dólares.

Existen dos factores que han generado el fuerte desequilibrio del Balance del BCRA:

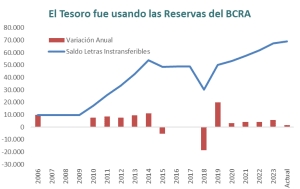

- Uso de Reservas para Pago de Deuda del Tesoro: cada vez que el Tesoro tuvo dificultades para pagar su deuda ha recurrido a las reservas del BCRA. De esa manera le sacaba los dólares, le daba una Letra Intransferible a cambio, pero no se producía una reducción en el stock de pesos, en definitiva, se generaba un desequilibrio entre los activos en dólares y los pasivos en pesos que tendía a corregirse con un aumento en el tipo de cambio promedio. Entre 2006 y 2024 se usaron Reservas Internacionales del BCRA por casi USD 70.000 millones para pagar deuda del Tesoro. La cifra total de pagos ha sido mayor, pero en algunos períodos (dic-15 y jun-18) el Tesoro le recompró parte de esas letras. Este monto equivale a 13% del PBI promedio de esos años o a 2,5 veces el stock de reservas actual del BCRA. En definitiva, se quitó un activo líquido y de respaldo por una letra intransferible y por lo tanto sin valor real de mercado ni con potencial para ser usado como instrumento de intervención.

- Emisión de Pesos sin Demanda Real: En simultáneo con el uso de los dólares de las reservas, se le ha ido pidiendo al BCRA que emita pesos para financiar y asistir al Tesoro Nacional. Si sumamos las emisiones netas de pesos para asistir al BCRA medidas al tipo de cambio oficial de cada período, entre enero de 2006 y febrero de 2024 se le han transferido USD 157.000 millones (29% del PBI).

Estos dos factores explican claramente como fue creciendo la cantidad de pesos en la economía y se deterioró la posición de reservas del BCRA. El desafío es recomponer esos desfasajes, aunque claramente el aumento del tipo de cambio que se ha dado en los últimos años ha licuado los pesos emitidos (37% de devaluación promedio anual en 18 años).

¿Cómo quedó la hoja de Balance del BCRA?

Desde mediados de diciembre el BCRA ha avanzado en un proceso de recomposición de su balance que tiene 3 pilares:

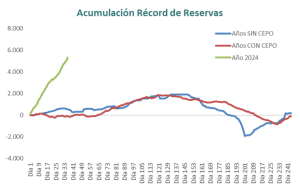

- Compra de Divisas en el Mercado Cambiario: Ha logrado comprar más de USD 8.000 millones, aunque eso implica necesariamente la emisión de nuevos pesos. El nivel de compras que ha logrado es récord y tiene su explicación en un aumento de la liquidación de divisas por el nuevo tipo de cambio y en una liberación muy gradual del pago de importaciones.

- Reabsorción de Pesos: Lo ha hecho mediante la venta de parte de su posición de títulos públicos a valor de mercado. El Tesoro ha captado pesos en el mercado y ha recomprado esa deuda. El BCRA cede ese activo, pero rescata un pasivo como son los pesos en circulación.

- Licuación de Pasivos: Bajó la tasa de interés que paga por los Pasivos remunerados, ubicándola claramente por debajo de la inflación. Eso ha generado una licuación, ya que el valor relativo de esos pesos ha disminuido con respecto al tamaño de la economía.

Estos movimientos han servido para achicar el Balance del BCRA y mejorar su posición neta. El PN de la entidad ha mejorado en un 65% medido al dólar oficial. De todas maneras, es un camino que todavía tiene un largo recorrido por delante.

¿Alcanza para unificar y / o dolarizar?

El saneamiento del Balance del BCRA es una condición necesaria para poder avanzar en la eliminación de los controles cambiarios que todavía están presentes. El interrogante es cuánto se necesita mejorarlo y cuál es el esquema que se elige para eliminar los controles cambiarios.

Si se plantea una situación extrema, como puede ser una dolarización, se requiere cubrir los pasivos monetarios en pesos con reservas en dólares.

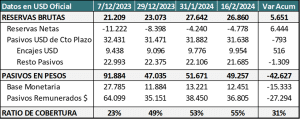

Ese grado de cobertura todavía está lejos, ya que actualmente se logra cubrir el 55% de esos pasivos aun considerando las reservas brutas, que tienen dentro pasivos que pueden ser exigibles en el corto plazo (Swap, encajes, etc). Estos datos confirman que se pueden ir logrando las condiciones para una unificación cambiaria, pero la dolarización plantea un nivel de saneamiento del balance mucho más profundo.