La economía local post pandemia se ha caracterizado por un problema central: sobran pesos y faltan dólares. Está problemática está directamente correlacionada, ya que el exceso de pesos es el que sistemáticamente ha ido presionando sobre los dólares que ingresaban y de esa manera se ha derivado en un escenario actual con escasez de divisas. Este excedente de pesos es un factor central para explicar el ritmo inflacionario. Pero resulta importante ir entendiendo que en la medida en que se acelera la inflación ese excedente de pesos pierde peso relativo con respecto al tamaño de la economía.

El problema del exceso de pesos ha sido estructural en Argentina. Estos pesos han surgido dependiendo del período por: la asistencia al Tesoro Nacional para financiar su déficit, la compra de divisas en el mercado cambiario o el pago de intereses de Lebacs, Leliqs o Pases.

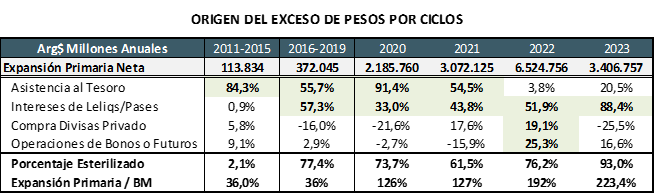

Cada uno de estos ciclos ha tenido sus propias características. El primer punto para diferenciar es la magnitud de la emisión primaria neta (EPN). La EPN es la suma de pesos nuevos que se generan previo a la esterilización del BCRA. Usamos este concepto, porque para que sean esterilizados primero tienen que haber dado un ciclo por el sistema financiero. Recién cuando son depósitos, las entidades financieras lo pueden colocar en Leliqs o Pases.

En el siguiente cuadro se observa como fue cambiando el motivo de emisión primaria neta de los pesos. Pero sobre todo se nota cómo cambió el ritmo de emisión con relación al tamaño de la Base Monetaria (BM). Mientras entre 2011 y 2019 ese ritmo era del 36% promedio, en la pandemia se fue arriba del 100% y se sostuvo en esos valores.

La esterilización vía Leliqs y Pases debió subir, para evitar que esos pesos presionen sobre el nivel de precios. Pero eso retroalimentó la emisión primaria neta, porque los intereses de Leliqs y Pases se convirtieron en la primera fuente de emisión.

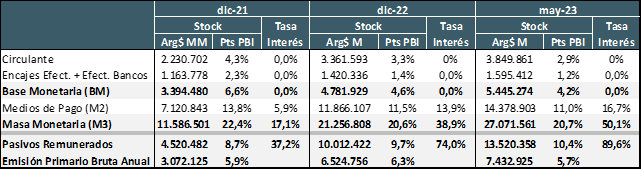

En la actualidad, con una tasa de Política Monetaria del 91%, los intereses promedio de los Pasivos Remunerados inyectan en la Base Monetaria el equivalente al 18,5% de su stock.

Un punto relevante es que la dinámica de los agregados monetarios depende de esta inyección de liquidez, porque su ritmo de devengamiento natural es mucho más bajo.

Una manera de entender este proceso es analizando el crecimiento inercial que tiene la Masa Monetaria (M3). Está compuesta por el circulante (Tasa de Interés 0%), Depósitos vista (parte a 0% y parte remunerada) y depósitos a plazo fijo (tasa promedio hoy del 86%). Con las tasas actuales tiene un crecimiento inercial del 4,2% mensual. Esta tasa es factible porque existe la esterilización del BCRA que evita que una parte relevante de la emisión primaria entre en el multiplicador bancario y M3 crezca a un ritmo mayor. Pero independientemente de ello, desde diciembre de 2021, M3 perdió peso relativo en la economía por 1,7 puntos del PBI. Este proceso se agudiza toda vez que la tasa de interés promedio que devenga es menor a la tasa de inflación y si el BCRA no suma nuevos factores de emisión primaria neta más allá de los interés de Leliqs y Pases que utilizan luego para retribuir estos depósitos.

El análisis de esta dinámica sirve para entender que, a los niveles actuales de inflación, se produce un efecto licuación de pasivos monetarios, porque hay toda una serie de componentes que no están retribuidos y que por eso van perdiendo valor. El ejemplo más claro es el Circulante o la Base Monetaria, que por estos motivos han bajado a niveles mínimos históricos.

Hacia adelante esto implica que la inflación seguirá licuando pesos y que se puede encontrar un sendero de tasas reales positivas que no espiralice el stock de pasivos remunerados y ayude a ir recuperando la demanda real de dinero. Es complejo encontrar ese equilibrio y la reabsorción de pesos excedentes puede llevar tiempo, pero la estructura de los pasivos monetarios ayuda a evitar esa espiralización, la clave es evitar la emisión por otros factores que no sea el pago de intereses, para acotar el problema a reabsorber esos pesos.