El mercado local siempre está atento a los movimientos del tipo de cambio, inclusive cuando cotiza estable. Las expectativas a futuros y en especial en las previas de los procesos electorales son momentos de stress que generan cambio en los porcentajes de dolarización de carteras. Eso modifica los flujos y replantea los puntos de equilibrio. Este año comenzó con una perspectiva muy tranquila, pero ni bien se observó cierto movimiento en la cotización del dólar, se notaron cambios en los flujos y volúmenes crecientes de cobertura. Hacia adelante es importante entender los factores detrás de los movimientos del tipo de cambio y la manera en que esto incide en la liquidez en pesos y las tasas de interés.

A mediados de mayo se inició un proceso en Estados Unidos que tuvo fuertes implicancias para las monedas emergentes. El mercado cambió su mirada a futuro, pasando de esperar recortes de tasas de interés a un escenario base en el que la mayor probabilidad era de hasta dos subas de tasas en el año. Los fundamentos detrás de ese cambio fueron la aceleración inflacionaria (núcleo + combustibles) y un nivel de actividad interno (consumo + empleo) que hacían temer por el cumplimiento de las metas inflacionarias de la Reserva Federal. Ese escenario de fuerte probabilidad de suba de tasas se combinó con una baja en el precio del petróleo. Eso generó enseguida la percepción de tasas reales de interés más altas.

La respuesta del mercado fueron flujos crecientes hacia Estados Unidos, con fortalecimiento del dólar, caída de precios de commodities y debilidad relativa de monedas emergentes.

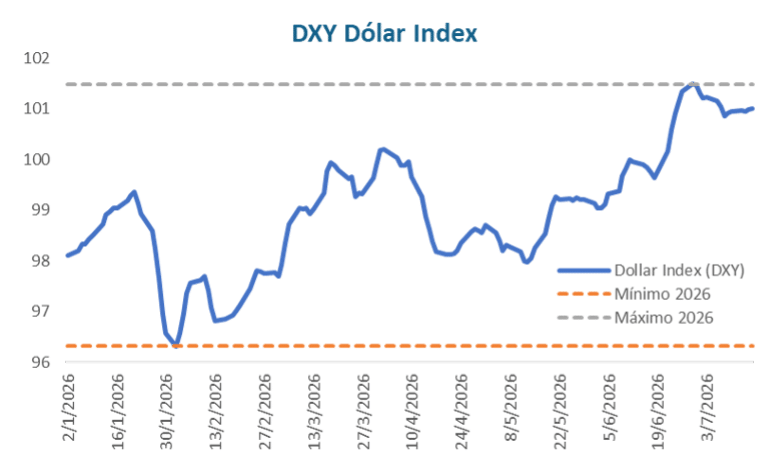

Desde principios de mayo, el dólar versus una canasta de 6 monedas (DXY Index) se apreció 2,9%. Esa dinámica, con una mirada más larga llega a 4,6% versus el piso del año. Esa es la dinámica de apreciación del dólar, que se ha dado en un marco de tasas medias y largas que han subido un escalón ante el sesgo más restrictivo que puede asumir la Reserva Federal en un contexto en el que la preocupación inflacionaria vuelve al centro de la escena.

La respuesta del BCRA a ese ciclo que ha presionado sobre el tipo de cambio del peso y de otras monedas regionales como el Real o el Peso Chileno. En el proceso de apreciación del DXY que se inició a principios de mayo, el Real se depreció hasta un máximo de 6,2%, el Peso Chileno 3% y el Peso Argentino 5,8%. Desde esos máximos, con cierta “corrección” del DXY, el Real devolvió 2,2%, el peso chileno siguió depreciándose y el Peso Argentino se apreció 0,5%.

Lo positivo de estos movimientos pasan por el hecho de que el tipo de cambio ha funcionado con amortiguador de los shocks externos, con dinámicas y magnitudes similares al de otras economías que comparten perfil exportador, como es el caso puntual de Brasil (soja y petróleo).

Eso nos deja claro que el movimiento de las últimas semanas se dio en parte movilizado por los cambios en el contexto internacional.

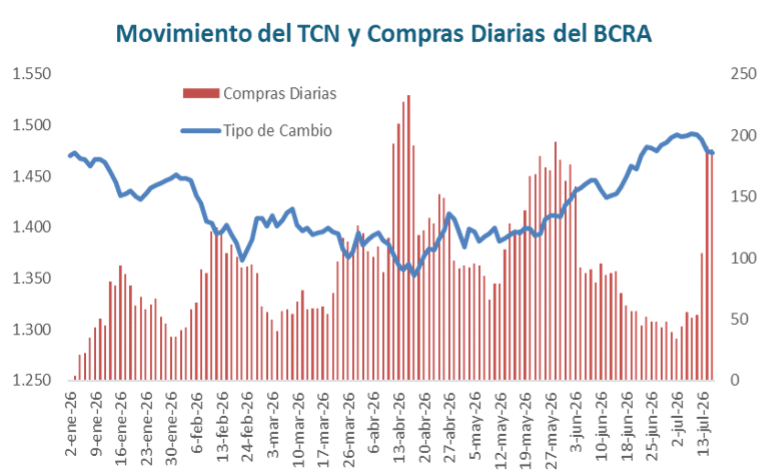

Pero hay un componente local que parece también bastante claro. Durante el ciclo de depreciación del peso, el BCRA mitigó ese shock bajando el ritmo de compras al mínimo de su compromiso esperado (USD 25 millones diarios), pero nunca lo cortó ni bajó de ahí.

En tanto cuando se dio la reversión de los últimos días la respuesta fue acelerar significativamente el promedio de compras diarias, llevándolo hasta USD 280 millones. Eso hizo que la corrección haya sido significativamente más baja que en Brasil. Dejó un piso del tipo de cambio más alto.

Este último punto es muy importante para ordenar las expectativas. Veamos algunas consideraciones que pueden quedar en la mirada del mercado:

- Factores Externos: La volatilidad no es solamente propia, también depende de lo que sucede afuera. Eso pide un grado de cobertura mayor.

- Volatilidad Sesgada: La dinámica reciente dejó señales de que el BCRA puede estar un poco más cómodo con un tipo de cambio nominal un escalón mayor, que achique la brecha con respecto a los niveles esperados por el mercado para fin de año y que le dé un punto de partida más alto para el año electoral.

- Demanda de Cobertura que sigue siendo procíclica: Cuando se aceleró el ritmo de depreciación apareció un flujo relevante de demanda de cobertura como si el movimiento marcara una nueva dinámica y una corrección por única vez o un shock puntual.

- Tasas de Interés: La combinación de movimientos del tipo de cambio, menor inyección de pesos por caída en compras y aumento de las coberturas dollar linked vía compra de títulos soberanos con esa cláusula de ajuste impactó en el nivel de las tasas de interés.

Las Expectativas del Mercado

Toda esta información y movimientos que hemos analizado, son inputs que toman los inversores a la hora de armar sus propios escenarios y definir la valuación de los distintos activos financieros. Del precio de esos instrumentos y del valor relativo entre los diferentes “asset class” surgen variaciones implícitas para tipo de cambio e inflación. Esos niveles son los que igualan el rendimiento de las diferentes cláusulas de ajuste, por lo tanto, son los puntos de equilibrio o las variaciones que esperan en promedio los inversores.

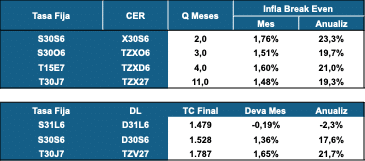

Hoy la expectativa inflacionaria es de un ritmo del 19,3% anualizado hasta junio del año que viene (11 meses). Llevado a la curva dollar linked, la devaluación esperada para el mismo período es del 21,7%. Considerando la inflación internacional, eso implica un aumento del tipo de cambio real del 2% para los próximos 11 meses.

El interrogante es si esa expectativa está alineada con las implicancias que puede tener el ciclo electoral el año próximo. La historia reciente ha demostrado que esos ciclos han sido aguados y se reflejan en aumento de la dolarización, presión sobre el tipo de cambio y mayor exigencia sobre la liquidez. Eso deriva también en mayores tasas reales de interés.

Para el equipo económico, evitar ese shock es un objetivo estratégico y así viene gestionado la política monetaria, cambiaria y financiera. Esa prioridad viene quedando clara en varios frentes:

- Acumulación de Reservas: Dejando claro que la prioridad ya no es bajar el tipo de cambio a toda costa, sino también reforzar la caja de dólares.

- Programa Financiero USD: El objetivo principal es bajar el Riesgo País, pero detrás de eso está la necesidad de sostener un buen nivel de reservas y dar mayor grado de certidumbre cambiaria.

- Restricción Monetaria: Regulando la cantidad de pesos y dando cobertura cambiaria vía deuda soberana dollar linked. De esa manera se retiran pesos y se baja la potencial demanda de dolarización.

- Rolleo del Programa Financiero: Buscando desde hace más de 12 meses extender los vencimientos de la deuda en pesos. Para eso han recurrido inicialmente a los activos CER y hoy con mayor intensidad con los Duales CER-Tamar, de mayor atractivo para entidades financieras. Cada peso que se rollea post elecciones implica un recorte en la demanda potencial de dolarización el año próximo.

- Piso más alto del tipo de cambio: La suba reciente también ayuda a comenzar el año con un piso más alto y desincentivar la demanda de cobertura sobre la base de un desvío potencial menor.

Estas decisiones buscan evitar que se repita el shock de caída en la demanda real de dinero y aumento de la dolarización de carteras de 2025. Por ahora el mercado incorpora en precios que estas medidas son parcialmente exitosas. Eso implica que no evitan que exista un shock, pero bajan significativamente la intensidad de ese proceso.

El impacto final se verá recién en los meses previos a las elecciones y ya con las propuestas de las distintas fuerzas políticas arriba de la mesa. Mientras tanto, probablemente sigamos viendo esfuerzos apuntados en esta misma dirección, buscando evitar la volatilidad cambiaria y financiera. Lo importante es que, desde los fundamentos, la oferta de dólares viene creciendo a un ritmo mayor que la demanda y ha generado excedentes. Falta ver si eso, más estos esfuerzos, son suficientes para mitigar la volatilidad electoral.