Las últimas semanas marcaron un nuevo contexto en el mercado local. El movimiento del tipo de cambio generó un reacomodamiento de las tasas de interés. Apareció nuevamente volatilidad, mucho más acotada que en ciclos anteriores, pero se movieron las tasas cortas y eso se trasladó a tasas activas y a la mirada de los inversores que se volvió más conservadora. Detrás de las tasas hay un reacomodamiento en las expectativas, pero también hay cambios significativos en los flujos cortos. La liquidez es un tema central y el equipo económico parece tenerlo muy claro, porque se notan decisiones muy orientadas a asegurar esos niveles de liquidez, para evitar que la volatilidad en la tasa de interés sea mayor.

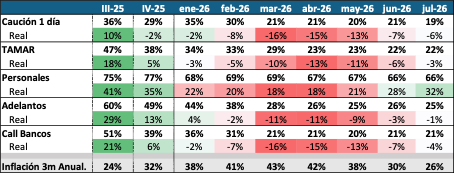

La señal de preocupación la semana pasada vino por el lado de la tasa de caución, que luego de haberse sostenido en niveles en torno al 20% de TNA durante muchas semanas, pasó a operar en el rango del 25% / 26% de TNA. Esos niveles de tasas dejaban la curva de pesos completamente invertida. Un claro desincentivo para extender la duration de la deuda en pesos, algo que el Tesoro tiene como prioridad.

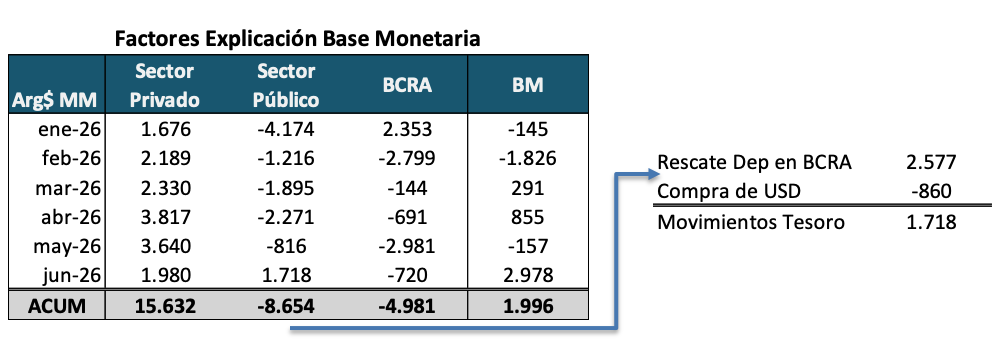

Estos movimientos se dieron en un contexto en que la liquidez del mercado también se vio afectada. En primer lugar, por la necesidad del Tesoro de ir comprándole dólares al BCRA y por otro por la misma operatoria del Banco Central interviniendo a través de operaciones de mercado abierto.

En junio se han visto todos esos movimientos de manera simultánea, por un lado, el BCRA inyectando casi $2 billones por sus compras de dólares, pero absorbiendo en simultáneo $0,720 billones. Pero el impacto mayor vino del lado del Tesoro Nacional, que rescató $ 2,58 billones de su cuenta en el BCRA para hacer frente a los vencimientos de deuda y para recomprar algunas posiciones de títulos públicos (previo a la licitación) y por otro usó $0,86 billones para comprarle al BCRA los dólares que necesita para los vencimientos de esta semana.

En síntesis, entre BCRA y Tesoro fueron regulando la liquidez en un mercado diferente, donde por momentos se percibió la falta de pesos y subieron las tasas de interés.

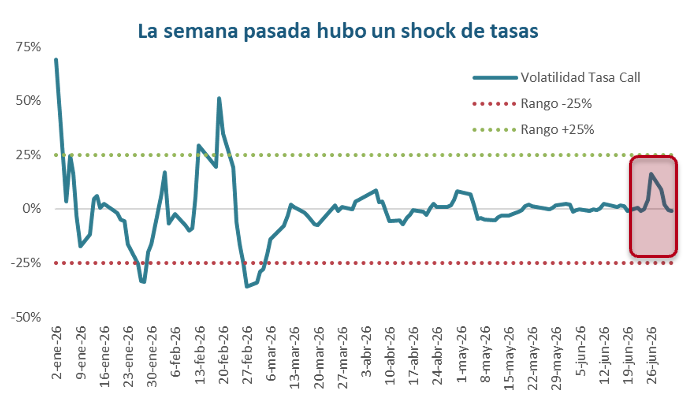

Si analizamos la volatilidad midiéndola como cambios relativos al promedio de los 10 días anteriores vemos que hubo un shock, pero mucho más acotado que los que se han visto a principios de año. De todas maneras, esos cambios suelen ser suficientes para que los inversores empiecen a operar considerando los efectos de esa volatilidad.

Justamente, uno de los objetivos que se ha planteado el BCRA en los últimos meses es el de bajar la volatilidad de la tasa de interés, porque eso impactó en el nivel de los spreads entre tasas pasivas y tasas activas. Dado el nivel de morosidad en el crédito, bajar las tasas activas es un objetivo de cara a que retorne el crecimiento del crédito y empuje positivamente el nivel de actividad.

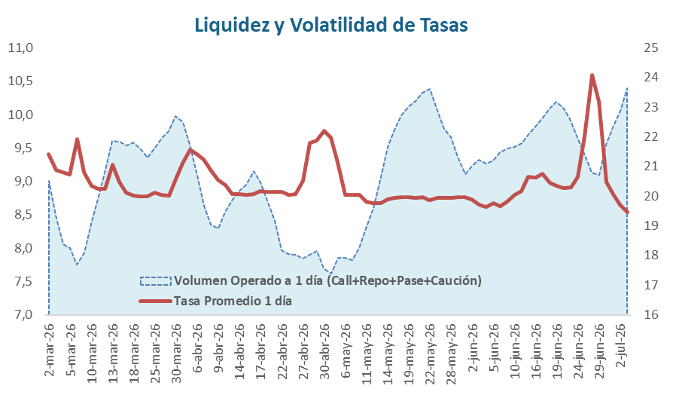

Liquidez a un día y dinámica de los depósitos.

El impacto que tienen los movimientos en los saldos de liquidez diaria es muy significativo. Un ejemplo de eso es lo sucedido en la última semana: por momentos se notó un mercado con poca liquidez. El BCRA había retirado pesos vendiendo activos dollar linked, lo que estresó el mercado. Subió la tasa hasta que tanto el BCRA como el Tesoro respondieron generando la liquidez necesaria para que las tasas a un día retomen su cauce. Esa relación es directa y es el termómetro del mercado.

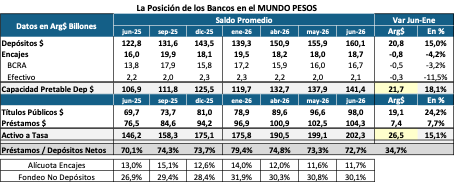

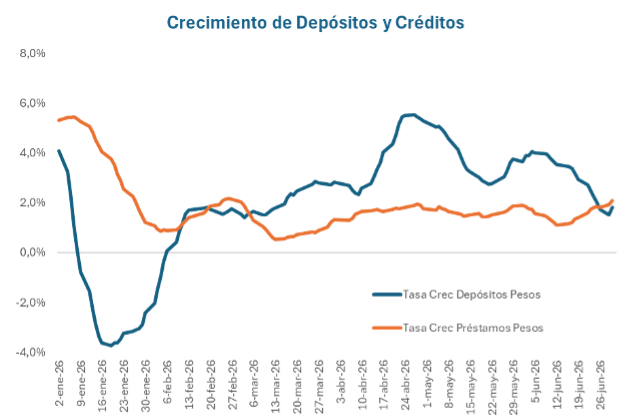

Pero para tener una mirada más amplia de la liquidez, es necesario analizar la dinámica de la intermediación financiera. La creación de dinero sigue siendo muy acotada, pero los bancos vienen creciendo muy poco en crédito, por lo tanto, aumentan el peso de los títulos públicos en su activo. El peso máximo del crédito con relación a los depósitos se dio en el primer trimestre de 2026, específicamente en enero. De allí en adelante los depósitos crecieron casi $21 billones, las exigencias de encajes bajaron (sobre todo se flexibilizó su integración) y el crédito creció solamente $7,4 billones. Eso deja claro que los bancos han crecido en títulos públicos y su fondeo también se expandió por crecimiento patrimonial y la emisión de deuda también vía mercado de capitales. En definitiva, el balance de los bancos viene creciendo en tamaño, pero no por crédito: lo hacen con activos más líquidos.

El Tesoro ha potenciado este proceso emitiendo los nuevos títulos duales CER-TAMAR. El monto emitido de esos instrumentos es de $15 billones y equivalen a más del 75% de la expansión de la posición de títulos en pesos de los bancos.

Todo el ciclo de estabilidad de las tasas de interés coincidió con el momento en que los depósitos crecieron a tasas mucho más altas que el crédito. Esa tendencia recién se empezó a revertir gradualmente en las últimas semanas. Momento que coincide con la presión reciente sobre las tasas de interés.

De todas maneras, hay que tener en cuenta que, si bien el crédito empezó a acelerarse gradualmente, lo hace desde niveles más bajos. Por lo tanto, como vimos en el balance de los bancos, no alcanza para que empiecen a comprometer la liquidez. Pero, sin dudas, es una variable a monitorear para los próximos meses.

¿Hay margen para que bajen las tasas activas?

El aumento de la volatilidad de las tasas de interés de 2025 dejó secuelas. Las tasas activas subieron hasta niveles, medidos como tasa real, muy altos. Eso tuvo impacto también en la capacidad de repago de esos créditos. Menor inflación con tasas reales muy altas aumentó el costo relativo de los créditos y potenció un proceso de empeoramiento de la calidad crediticia.

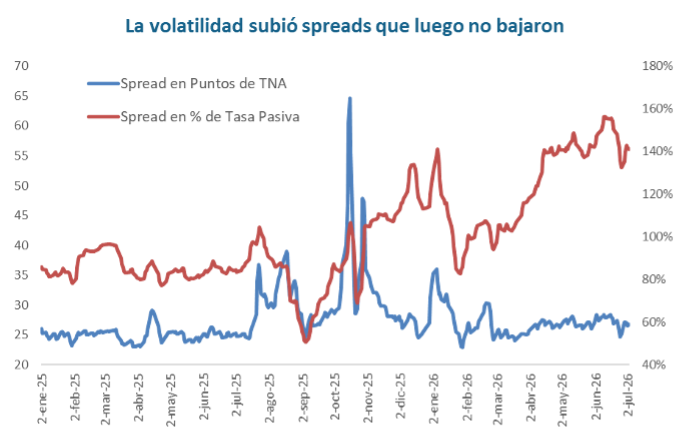

El gráfico anterior muestra dos métricas de spreads, una es la diferencia entre la tasa pasiva promedio (Remunerada + plazo fijo) versus la tasa activa promedio (Adelantos + personales). Es una referencia directa y se mide en cantidad de puntos de TNA. El segundo indicador mide la relación entre la tasa activa y la pasiva y calcula la relación entre ambos, por lo tanto, lo mide en porcentaje. El gráfico confirma que con el aumento de la volatilidad subieron los spreads, pero luego con la baja de la tasa pasiva, no se trasladó plenamente a la tasa activa y el segundo indicador reflejó una suba significativa. Eso tiene que ver con varios factores. Uno es la incertidumbre de que la volatilidad pueda regresar, pero otro es el aumento en el nivel de mora y la necesidad de acumular puntos de spread para compensar ese impacto negativo en resultados.

A la vista de esos datos, uno puede analizar las tasas actuales, donde claramente el segmento de empresas de primera línea y operaciones cortas (mora muy baja o nula) se mantiene con tasas reales negativas, pero el segmento de individuos tiene todavía tasas reales muy altas.

En este contexto, con niveles de morosidad todavía altos, vemos poco margen para que se produzca ya una corrección de esas tasas activas. Es un proceso que probablemente necesite más tiempo y sin dudas donde cada shock de volatilidad de tasas de corto se convierte en un paso atrás en ese proceso.