Kevin Warsh habló ayer en el Policy Panel Discussiion del foro anual del European Central Bank en Sintra, donde se reforzó nuevamente la eliminación del “forward guidance”, ratificó el compromiso para con el 2% de meta inflacionaria de mediano plazo y se lo notó más dovish que en su debut en la FED, así como también mencionó que la IA podría generar un incremento en productividad que implique un mayor crecimiento potencial, menores presiones inflacionarias estructurales y menor necesidad de subir tasas si la oferta también aumenta. Con esto, el DXY siguió cayendo desde 101,7 que supo operar en su debut dos semanas atrás a 101.1 así como las tasas reales comprimieron ante el view de Warsh respecto a la IA donde, si la productividad se ve incrementada el crecimiento potencial sube, la economía puede sostener tasas reales más bajas sin comprometer riesgo inflacionario. Respecto a lo local, el BCRA siguió vendiendo LELINKs en el secundario y con esto la liquidez se tensó hasta el jueves, luego el viernes (día de licitación del MECON) inyectó vía compra de bonos en ARS en el secundario y rolleando un 81% de los vencimientos, lo que impactó en una vuelta al fondeo sin volatilidad y en niveles del 20% en la semana, que facilitó a las curvas ARS a devengar en general. El Spot siguió su camino alcista y de forma más acotada en magnitud versus lo que el mercado suponía (dada la venta de LELINKs), veremos si el gobierno quiere suavizar la suba o bien espera que se de vuelta el flujo de corto plazo, lo importante será observar si a lo largo del segundo semestre se continúa con la compra de divisas en el MULC o bien pasa a tomar posturas neutrales o mismo vendedoras.

- En frente internacional, las tasas afuera podrían comprimir a lo largo de estas semanas ante lo dicho por el nuevo presidente de la FED el día de ayer. Comentábamos anteriormente que el pricing parecía bastante inclinado hacia el escenario hawkish con muchas probabilidades y no hubo mayor información extraída por sus primeros comentarios. En el medio, el fortalecimiento del DXY y depreciación de monedas como contrapartida fue uno de los principales drivers del movimiento en el tipo de cambio en lo local, veremos ahora si el retroceso del Dollar Index impacta también en EM y llega a Argentina, así como estaremos viendo si repercute en las tasas nominales dado que el inversor que sigue Argentina se encuentra expectante de observar una salida a mercados que ayude a cerrar la cuenta financiera del 2027 e incrementar el poder de fuego para transitar con menor volatilidad en lo cambiario el año electoral. Cabe mencionar que a los niveles corrientes de riesgo país y que aún las elecciones del año siguiente no son protagonistas en los inversores, el movimiento de tipo de cambio y tasas viene mucho más explicado que en otras ocasiones por lo acontecido en el Norte y el vecindario.

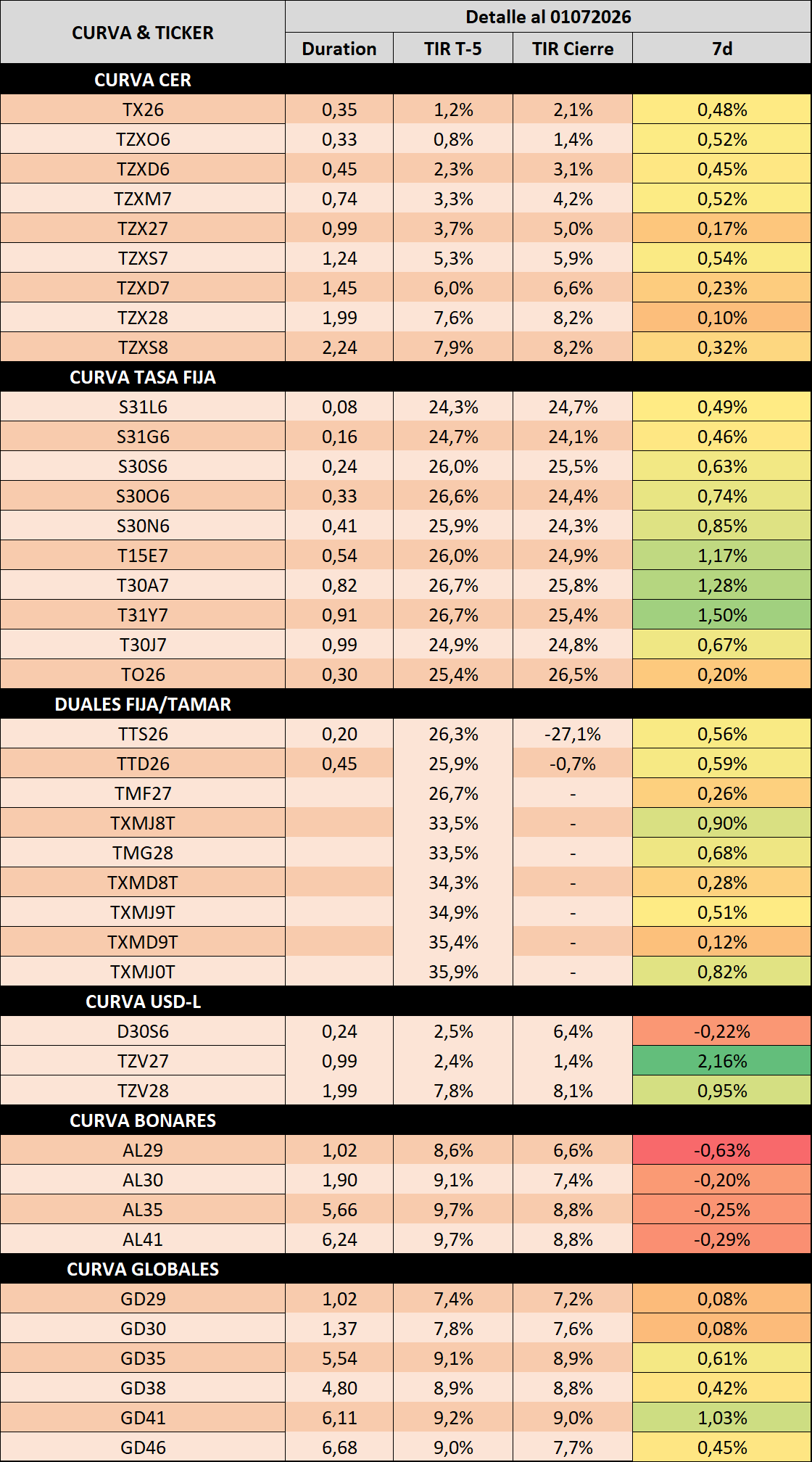

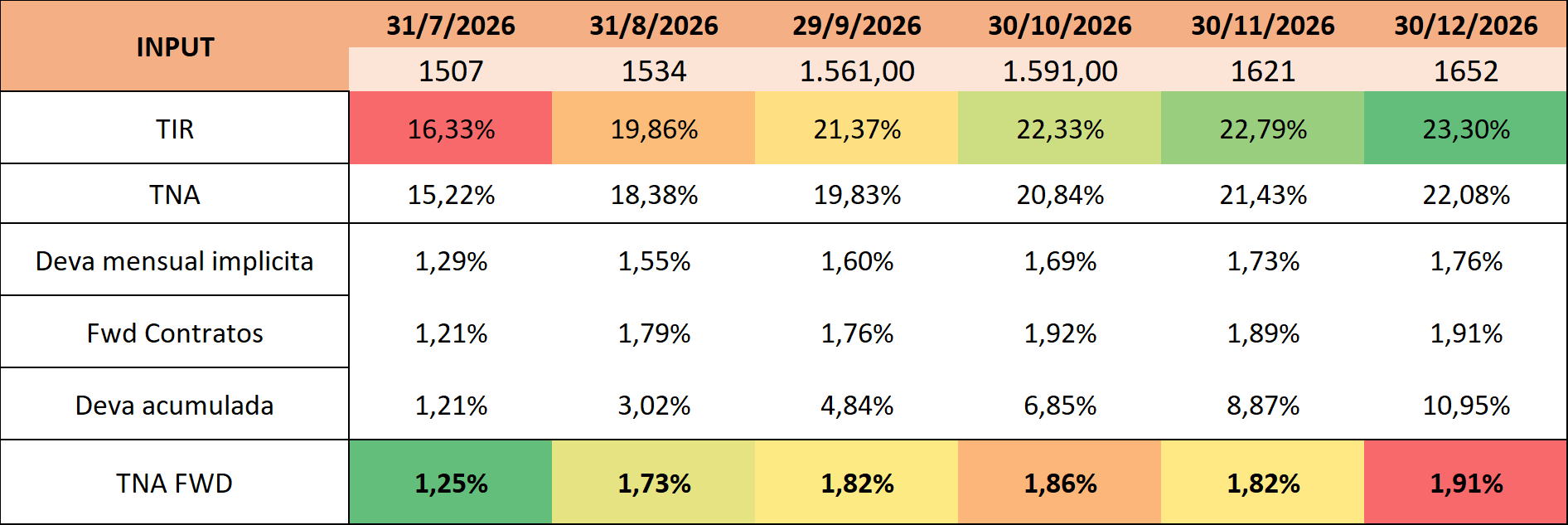

- La liquidez, el tipo de cambio y el coste de fondeo sin volatilidad, venían siendo los principales drivers de una curva ARS tan tight en términos reales. El tipo de cambio a lo largo de todo junio se comportó al alza y esto al poder implicar un cambio de tendencia, generó alguna presión para el desarme de carry, así como se notó mayor demanda por pago de dividendos y una menor oferta por parte de emisiones internacionales de corporativos. A lo largo del mes, el oficialismo pareciera haber intervenido vía venta de futuros, pero sin absorber ARS, manteniendo la liquidez en los niveles que veníamos acostumbrando. No obstante, la semana pasada comenzó a utilizar esa herramienta y el repo terminó operando en niveles de ARS 400m y como contrapartida, la tasa de caución subió 600bps. De todas formas, así como retiró liquidez, volvió inyectarla tanto con compras de títulos ARS en el secundario (ARS 1.4b) así como con un rollover del 81% que dejó ARS 3b en la calle. Con esto, la caución volvió a operar en promedio por debajo del 20% de TNA a lo largo de la semana, pero las curvas ARS meramente devengaron, no comprimieron por lo que no devengó la semana anterior, algo que podría llegar para quedarse tras una volatilidad en variables que por varios meses el inversor supo olvidar. En resumen, podríamos estar en la antesala de un pricing de tasas reales más elevadas para el segundo semestre de lo que el mercado esperaba, la curva forward 4Q-26 se encontraba en niveles del 3%, hoy escalando al 7/% algo que ya comienza a lucir elevado, pero que en parte se explica por el outflow del segmento de fondos CER que presiona la curva ante una expectativa de marcada desaceleración inflacionaria tras el print anterior, el 1,9% que se espera para junio y un bimestre venidero que podría traer más sorpresas ante cambios a la baja en el precio de la nafta.

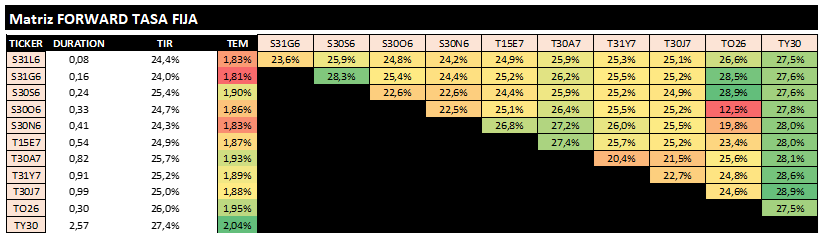

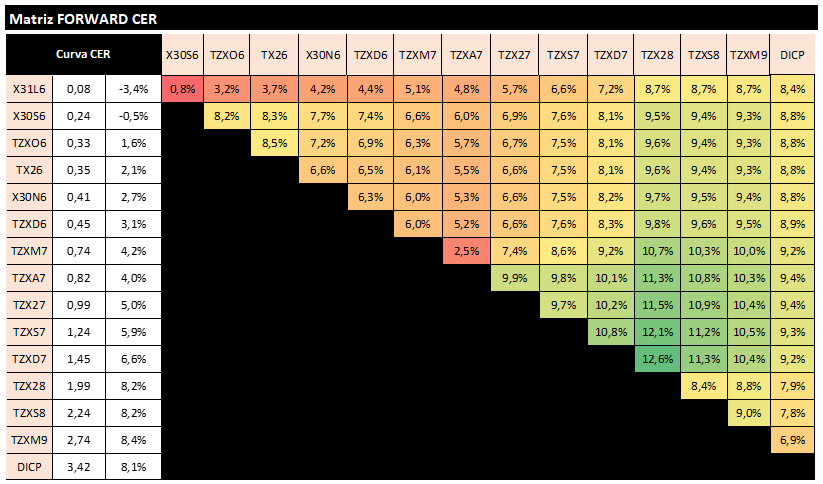

- Dado el widening del CER para el tramo medio, consideramos que el trade del barbell CER corto & BONTAM largos comienza a verse menos atractivo y empezamos a incrementar posición en el tramo medio de la curva. Respecto a qué clase de ajuste, el tramo corto si bien tiene inflaciones implícitas ya optimistas, la S13N6 (LECAP noviembre) a una TEM por encima del 1,9% luce atractiva y consideramos que es producto de una oferta por parte de flippers que licitaron y toman ganancia rápido para reducir riesgo. En el tramo medio, parece el CER ser el trade más conservador a inflaciones implícitas promedio del 1.5% para adelante (el escenario positivo parece ya estar en precios). Por último, el tramo largo entendemos que sigue teniendo mayor atractivo para los BONTAM 2029/30, dado que en adición a la pata CER que luce atractiva en niveles de 5.75/6%, un carry de TAMAR +8/9% es una gran forma de transitar el trade desinflacionario.