El nuevo enfoque de la política monetaria está empezando a generar efecto. El objetivo fue, desde el primer momento, recuperar la demanda real de dinero, como factor clave para bajar la presión inflacionaria y disminuir el riesgo cambiario. En los últimos meses se generó una dinámica que no se venía observando hasta ahora, el aumento de la demanda de crédito. Es un factor a monitorear, porque es una señal clara que puede tener fuerte influencia sobre el nivel futuro de la tasa de interés.

Una economía con altos niveles de inflación y tasas reales de interés negativas genera un fuerte retroceso en la demanda real de dinero. Nadie quiere quedarse en un activo que pierde valor permanentemente.

La economía argentina se enfrentó a ese proceso con un nivel de intermediación financiera casi nulo, con niveles de crédito con relación al PBI que por momentos estuvo por debajo del 5%. Eso implica que la Tasa de Interés como herramienta antiinflacionaria no generaba el efecto deseado.

Lo paradójico es que la posición neta del sector privado expuesta a tasa de interés era positiva, es decir que el sector privado tenía más activos a tasa de interés que pasivos a tasa de interés, por lo tanto, la suba de esa tasa le generaba un efecto ingreso positivo. El perjudicado era el BCRA, que era el principal deudor que pagaba esas altas tasas de interés.

En la actualidad se ha logrado revertir una parte importante de esa dinámica.

- Se cortó la emisión primaria de pesos: El BCRA ya no emite para asistir al Tesoro o pagar intereses de Leliqs, solamente lo hace para intervenir en el mercado cambiario cuando puede comprar dólares. Además, se comprometió a reabsorber los pesos que emita por esa vía. Esto no implica que la expansión de la Base Monetaria sea cero.

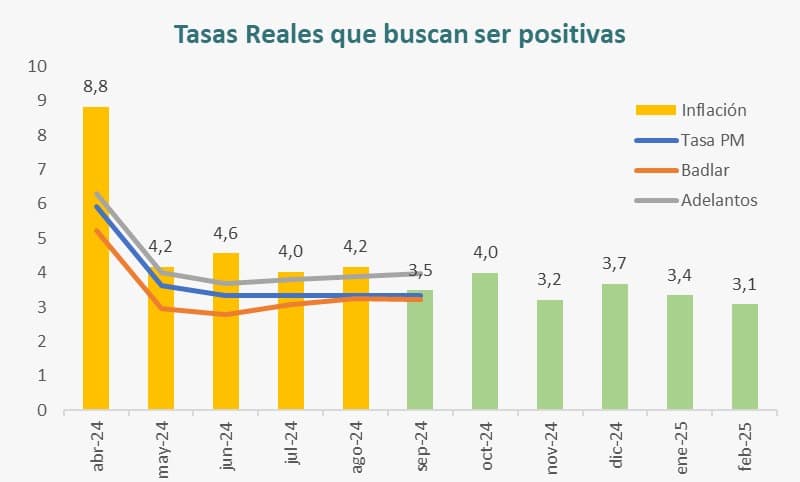

- Bajó el ritmo y la expectativa inflacionaria: La inflación se ubica en el andarivel del 4% mensual y está teniendo dificultades para quebrar ese ritmo. Pero la expectativa hacia adelante es bajista. Si bien hay un escenario base en el que el ritmo inflacionario baja en los próximos meses y eso ayuda, lo más relevante es que se ha acotado la dispersión con respecto a los escenarios de stress. Esto implica que hay menos diferencia entre los niveles de inflación que el mercado espera en los escenarios optimistas versus los que espera para los escenarios negativos.

- Tasa Real de Interés ¿Positiva?: La historia reciente muestra que la tasa de interés de los últimos meses ha sido inferior al ritmo inflacionario de esos mismos meses. Es decir que, si se mira ex post, ha resultado negativa. Pero el nivel actual de tasa de interés está por arriba de la inflación esperada hacia adelante. Todavía le queda demostrar que puede ser efectivamente positiva, pero en las expectativas esa reversión ya se ha dado.

En los últimos meses, esto generó impacto en la demanda real de dinero, que lentamente se ha comenzado a recuperar. Una señal clara de ello es lo que está pasando con el crédito en pesos.

Fuerte recuperación del crédito en pesos

Las tasas nominales de interés alcanzaron sus niveles actuales a fines de mayo. A partir de ahí, con niveles nominalmente más bajos, se empezó a recuperar la demanda de crédito.

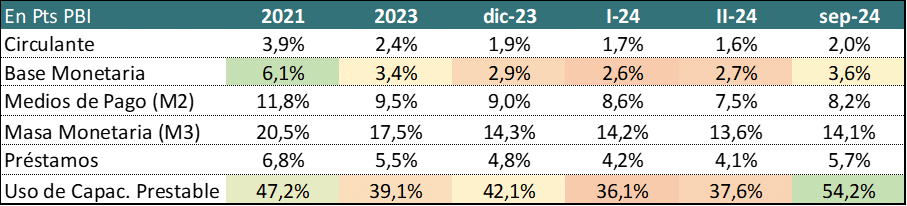

El crédito del sistema financiero al sector privado alcanzó su mínimo en ese período, con valores de 4,1% del PBI. Estas cifras tan bajas de intermediación pueden volverse un problema cuando bajan las tasas nominales, porque los spreads son naturalmente más bajos y hacen necesario crecer en volumen para que las entidades financieras puedan absorber sus costos de estructura.

Esa combinación de factores que potenciaron oferta y demanda de crédito generaron el marco para el crecimiento del stock de crédito en pesos. A mediados de septiembre, ya llegó a 5,7% del PBI, lo que demuestra la velocidad que ha adquirido para recuperarse.

Una manera de entender este proceso es a través del análisis de la capacidad prestable en pesos de las entidades financieras. La capacidad prestable es el stock de depósitos menos los encajes que normativamente deben indisponibilizar en el BCRA más el efectivo que deben dejar en sucursales para atender las necesidades de los clientes. En el segundo trimestre de 2024 por cada 100 pesos de capacidad prestable que tenían las entidades financieras, prestaban al sector privado el 37,6% y el resto lo canalizaban principalmente hacia instrumentos del BCRA o del Tesoro Nacional.

Ese bajo nivel de préstamos se está revirtiendo a una velocidad muy alta. En septiembre ya llega al 54,2%. Esto implica que las entidades vienen rescatando LeFis y posiblemente desarmando posiciones en Lecaps u otros instrumentos de deuda.

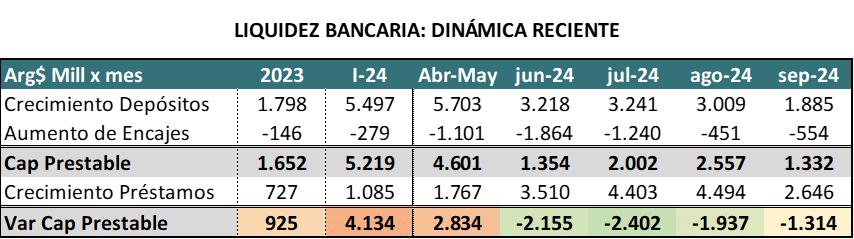

La magnitud de estos movimientos queda más clara al analizarlo con un enfoque de flujos, comparando el crecimiento mensual de la capacidad prestable y cuánto de eso se aplica a nuevos créditos.

Desde junio en adelante los depósitos crecieron $11,3 Billones, pero $4,1 Billones se aplicaron a Encajes / Efectivo. Esto deja un aumento de la capacidad prestable de $7,2 Billones.

Pero el crédito en eso período registró un aumento de $15 Billones. Esto implica que se necesitó rescatar liquidez de otros lugares por $7,8 Billones. Parte de eso provino en su momento de la no renovación de Pases o de LeFis y luego de ventas / menor rolleo de Lecaps. Este es un proceso que se puede definir como “crowding in”, donde las entidades dejan de prestarle al Tesoro / BCRA y colocan crédito al sector privado.

Las cifras dejan claro que estamos ante un proceso de alta escala, que ayuda a recuperar la demanda real de dinero. El riesgo adicional es que si bien remonetiza la economía, no implica necesariamente que esos nuevos pesos no puedan presionar sobre la demanda de dólares. Por lo tanto, se seguirán necesitando tasas reales de interés que resulten atractivas para los inversores.

En una mirada sobre la tasa de interés vemos que se contraponen dos procesos. Esta dinámica de corto plazo puede implicar una presión alcista adicional sobre las tasas de mercado, en especial las de depósitos en pesos, porque puede aumentar el apetito por captar depósitos para seguir financiando el aumento del crédito. Pero en una mirada algo más larga sigue apareciendo una expectativa mayoritaria de desaceleración de la inflación. En ese caso las tasas nominales naturalmente tenderán hacia valores más bajos. Esto implica que podemos empezar a ver alguna diferenciación entre las tasas de depósitos / préstamos y las tasas de Política Monetaria o las tasas de Lecaps.