Seis meses tardó el oficialismo en lograr la sanción de la Ley de Bases y el Paquete Fiscal. La falta de definiciones en el frente legislativo parecía haberse convertido en el factor que limitaba los avances que se pudieran lograr en el frente monetario y en el cambiario. Con esa etapa resuelta, el equipo económico probablemente empiece a acelerar los tiempos y logre empezar a mostrar avances en los dos principales temas pendientes de resolución: el frente monetario y el frente cambiario. El mercado parece ansioso a la espera de esas definiciones.

La sanción de la Ley de Bases destraba varios puntos pendientes. En primer lugar, le da las herramientas al Poder Ejecutivo para avanzar en la consolidación fiscal. Este factor era clave desde la perspectiva de los mercados, como también lo son la posibilidad de implementar rápidamente el Blanqueo de Capitales y el Régimen Incentivo a las Grandes Inversiones (RIGI).

De todas maneras, el mercado luce ansioso a la espera de definiciones. En los últimos dos meses, aparecieron claras señales de que el modelo cambiario se está agotando y que la economía necesita salir del cepo para ir hacia otro escalón.

Señales de alerta para el mercado cambiario.

Hay cuatro factores que generan preocupación, porque implican un posible agotamiento del modelo cambiario y explican la impaciencia del mercado.

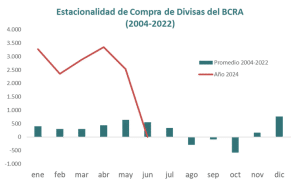

- BCRA no logró comprar reservas en junio: Está cerrando uno de los dos meses de mayor estacionalidad en la compra de divisas de parte del BCRA con saldo neutro. Implica un fuerte quiebre de tendencia con respecto a la dinámica que traía en los primeros meses del año, donde compró muy por arriba de los promedios históricos.

- Bajó el Financiamiento en Dólares de las Empresas: A partir del fuerte proceso de baja en las tasas de interés que llevó a cabo el BCRA, las empresas dejaron de tomar dólares en el sistema financiero local, para pasar a financiarse en pesos. Ese es un factor que limita la oferta de divisas y que explica en parte la menor capacidad del BCRA para comprar dólares en el mercado cambiario.

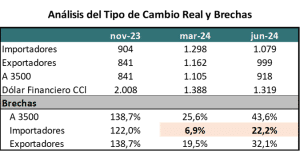

- Aumentó la Brecha Cambiaria: Más allá del impacto que esto tiene sobre la formación de expectativas o la fijación de precios. La suba de la brecha impacta negativamente en el proceso de toma de decisiones de importadores y exportadores. En el primer caso porque desincentiva el pago con dólares propios, por lo tanto, aumenta la demanda de dólares oficiales. En marzo los importadores tenían que decidir si pagar un 7% más por sus compras en el exterior o esperar a pagar en 4 cuotas con el tipo de cambio abierto.

Eso generó que algunos pagos se canalizaran hacia los dólares financieros. En cambio, ahora, el incentivo a demandar dólares oficiales es más alto. En el caso d ellos exportadores, la suba de la brecha, en contra de lo que se espera, también tiene un impacto negativo. Si bien les mejora la cantidad de pesos que reciben, les deteriora la cantidad de dólares que pueden comprar con lo producido por sus exportaciones. Esto es así, porque el dólar blend hace que solamente reciban un 20% del aumento del dólar financiero.

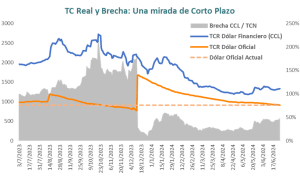

- Se sigue perdiendo Tipo de Cambio Real: Mientras avanzan los meses, se sigue deteriorando el TCR Multilateral. Con un agravante, que a la diferencia de velocidad que hay entre el crawling peg del 2%, la inflación internacional y la inflación local, hay que sumarle la depreciación de las principales monedas regionales. Eso acelera los procesos.

En definitiva, el punto de partida para la Etapa II del Programa Económico resulta cada vez más desafiante y el tiempo genera un efecto negativo. Cuanto más se tarde en tomar las decisiones, mayores serán los desequilibrios que se requieran corregir.

Los desafíos pendientes

Se espera que en las próximas horas el equipo económico anuncie la hoja de ruta monetaria. Posiblemente se explique el camino elegido para llegar a un esquema monetario de emisión cero. Quizás con esas definiciones, empiece a quedar más claro cómo y en qué tiempos se empiezan a desarmar los controles cambiarios. Está claro que el programa económico entró en una etapa en donde las decisiones por tomar tienen costos asociados. El desafío es encontrar el sendero ideal de desarme de los controles cambiarios con los menores costos posibles, pero claramente dado el nivel de profundidad de las restricciones, es casi imposible que eso se pueda lograr. Entonces queda como objetivo minimizar esos costos y sobre todo mitigar los riesgos posibles de desvíos en el proceso. Eso implica avanzar con el menor stock de pesos posibles y con el mayor stock de reservas. Pero, posiblemente los tiempos no permitan esperar a que las condiciones sean las óptimas.

Desde la perspectiva de la administración de carteras, estos escenarios en donde se deben tomar decisiones que afectan a la dinámica esperada de cada cláusula de ajuste, lo ideal es ingresar con la cartera diversificada y con la menor duration posible.