Finalmente, el lunes 2 de septiembre se implementará el recorte en la alícuota del Impuesto País. Es una medida que se anunció varios meses atrás y que sirve como claro ejemplo de cómo los anuncios en temas económicos a veces pueden ser tan o más efectivos que la medida en sí. El primer anuncio, aunque sin fecha definida, se hizo el 28 de junio, es decir 66 días antes de que se aplique formalmente. Esto tiene una lógica, ya que sirvió para atenuar la demanda de importaciones en ese período y comenzar a implementar el recorte en el plazo de pago de las importaciones. El interrogante hacia adelante pasa por entender las implicancias de este nuevo esquema impositivo sobre el nivel de precios y sobre el tipo de cambio real y eventualmente las tasas de interés.

El desafío para el mercado sigue siendo entender cómo puede evolucionar el ritmo inflacionario, qué va a pasar con la oferta y demanda de dólares y en función de esos datos, cuándo se puede avanzar hacia la unificación cambiaria, la última etapa pendiente del programa económico.

La reducción de 10 puntos en la alícuota del Impuesto País se debe analizar en esa clave. Busca bajar el precio de los productos importados, pero en el medio se dio la oportunidad de hacer el anuncio con tiempo. Esto ayudó a postergar el impacto del costo fiscal de la medida y a la vez ayudó al BCRA para que recupere reservas en un período en el cual se estaba enfrentando a venta de divisas.

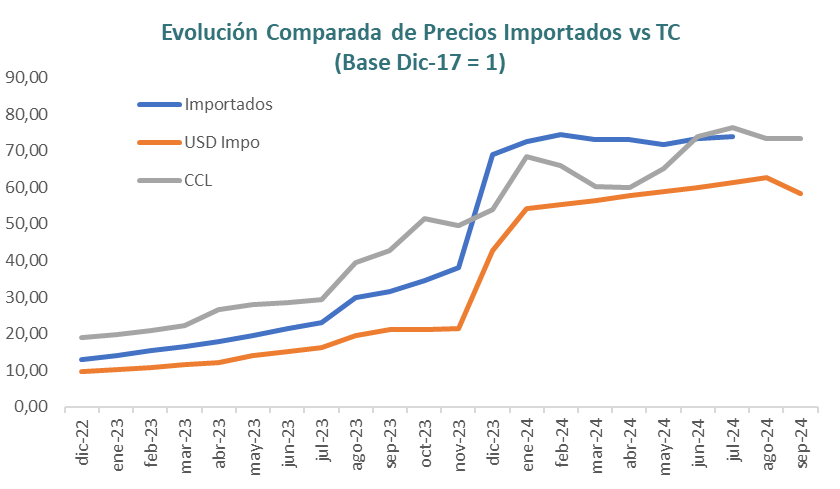

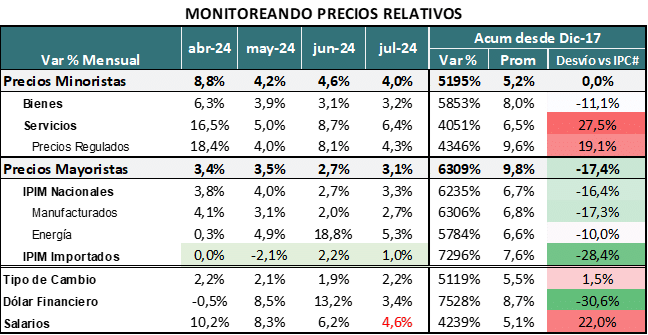

El diagnóstico es claro: los precios de los productos importados, afectados por dificultades de acceso al mercado cambiario, pago diferido y 17,5% de alícuota de impuesto país, ha venido evolucionando en los últimos años claramente por arriba del nivel promedio del resto de los precios. Si tomamos como base los precios de diciembre 2017 (previo al inicio de la volatilidad cambiaria), el precio promedio de productos importados está 27% arriba de lo que fue la evolución del dólar oficial (ajustado por alícuota de impuesto) y alineado a la evolución del dólar financiero (CCL).

En ese marco se debe entender la decisión oficial de avanzar con la reducción del impuesto, aún sabiendo que tiene un costo fiscal elevado y que baja el tipo de cambio real implícito de los productos importados, abaratándolos.

Es un proceso de reajuste de precios relativos en donde están haciendo esfuerzos para que bajen los precios que están más “adelantados”.

El otro precio que luce adelantado con ese enfoque es el dólar financiero. En cambio, los precios “atrasados” se ven principalmente en salarios y en servicios.

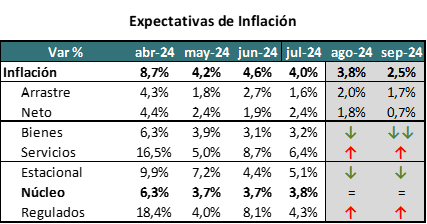

¿Qué esperar de la inflación para agosto – septiembre?

La inflación núcleo se encontró en los últimos 3 meses con un piso en corredor 3,7% / 3,8% mensual y estaba teniendo dificultades para quebrar ese piso. En agosto y septiembre se suman dos datos relevantes que pueden tener influencia y ayudar a que se quiebre ese nivel mínimo.

El primero es el mencionado efecto de reducción de la alícuota del impuesto país. Que se hará efectivo en septiembre, pero que está presente en el proceso de formación de precios desde fines de junio. Difícilmente implique un impacto de shock en los precios, pero ciertamente baja la expectativa de aumento de rubros de alta incidencia en las expectativas como electrodomésticos, automotores, motos, telefonía, etc.

El segundo factor es igualmente importante y es la parte positiva de un shock negativo. La caída en el precio de commodities afecta fuerte a la oferta de divisas, pero quita presión al precio de los alimentos. Al estar afectando tanto a soja, como a trigo y maíz, debería generar caídas en precios como harina, panificados, aceites y carnes (por costo de engorde). En los últimos 4 meses, el precio promedio de los granos (soja-maíz-trigo), cayó 12%.

Teniendo en cuenta estos factores, estamos esperando un dato de inflación apenas por debajo del 4% para agosto, pero un aumento de precios para septiembre que con estas variables podría estar por primera vez abajo del 3% mensual.

¿Cómo impacta en el mercado?

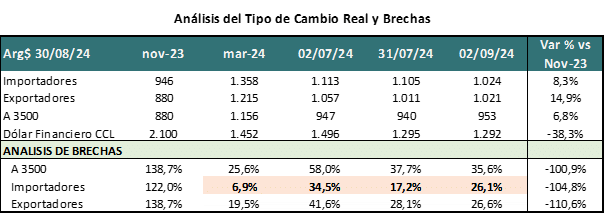

En síntesis, la baja del impuesto país es una medida pensada para bajar la presión inflacionaria sobre determinados productos y puede ser exitosa en ese objetivo. Pero ese éxito dependerá en buena medida de cómo impacte en el mercado, especialmente en el nivel de la brecha cambiaria, el otro factor que ha incidido negativamente en el proceso de fijación de precios de productos importados.

Si se sigue avanzando en aumentar el acceso al mercado de cambios para los importadores, la incidencia del dólar financiero tiene que ser decreciente, pero para que eso suceda se necesita que la brecha se mantenga contenida.

Ahí entran en juego los incentivos para exportadores e importadores. Con la nueva alícuota del impuesto país, los exportadores pasarán a operar con un tipo de cambio efectivo (Blend) mayor que el de los importadores. Y la brecha entre el tipo de cambio oficial y el dólar financiero para los importadores se aleja de sus niveles más bajos, volviendo al andarivel del 25/30%.

Esto implica que el sobrecosto de pagar importaciones al dólar financiero sube y por lo tanto aumenta el incentivo para pagar al oficial (ahora en 60 días) y no al dólar financiero. Por lo tanto, es una medida que genera más presión sobre el dólar oficial y la aliviana sobre el dólar financiero. En este caso el desafío es evitar que esto derive en pérdidas de reservas de parte del BCRA y ahí la clave pasa por los factores que puedan ayudar a compensar ese flujo. En ese listado aparecen los ingresos del blanqueo y las inversiones que puedan empezar a ingresar vía RIGI. De todas formas, el impacto neto de este proceso es difícil de cuantificar.

El último punto que entra en juego es la elasticidad en el precio de las importaciones. Es decir, dado el menor precio (por baja de impuesto) cuánto aumentan las cantidades demandadas.

En síntesis, estamos ante una medida que busca bajar los precios de los productos importados, hoy los más caros en términos relativos al resto de los bienes y servicios. Si es exitosa puede atenuar la demanda de dólares en el mercado financiero, pero eso implica que más importaciones se pagan al dólar oficial.