Empezó octubre y eso implica que finalizó el esquema del dólar soja y tanto BCRA como Ministerio de Economía reafirmaron que no tienen previsto realizar ajustes discretos del tipo de cambio. Es más, se realizaron modificaciones en el esquema de autorización de importaciones, lo que podría suponer un endurecimiento de los controles cambiarios. Estos lineamientos eran los que estaban pendientes para poder definir el horizonte cambiario e inflacionario para 2023 y empezar a completar este ciclo de informes orientados en la planificación económico – financiera del próximo año. El cierre será la semana próxima con las cifras de nuestro escenario base y un análisis de riesgos / probabilidades de ocurrencia.

El ”Dólar Soja” permitió acumular USD 5.000 millones de Reservas Netas en un mes de vigencia. Como hemos planteado en informes anteriores, el programa promovía el anticipo de exportaciones, eso implica que la oferta en las semanas posteriores al cierre sería menor a la dinámica previa que traía antes de que entre en vigencia el dólar soja.

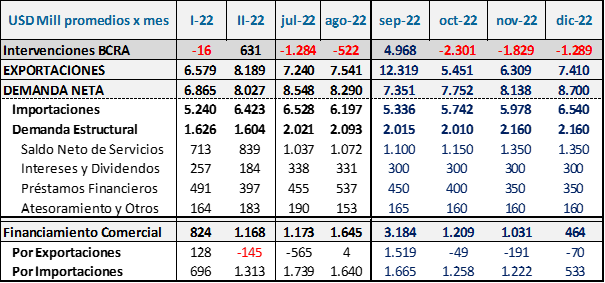

Dada la magnitud de operaciones alcanzadas, la oferta residual de soja en los próximos 2 a 3 meses será muy baja, generando una presión adicional sobre el BCRA para lograr el equilibrio en el mercado cambiario y no perder las reservas que logró acumular.

Finalmente, la primera semana de octubre no hubo anuncios con respecto a la oferta de divisas, el foco en cambio estuvo puesto en contener la demanda. Por eso se anunció una ampliación de la cantidad de productos importados que requerirán de licencias no automáticas para poder ingresar.

Según nuestros escenarios de análisis de oferta y demanda de divisas, la brecha prevista para los próximos 3 meses era de USD 1.800 millones mensuales. Eso implica que para lograr el equilibrio se necesita contener la demanda por esa magnitud. Si el peso recae sobre las importaciones, el freno puede llegar a ser de casi el 30%. Por eso entendemos que todavía puede haber medidas adicionales que busquen repartir el esfuerzo necesario para lograr el equilibrio con otros sectores.

Independientemente de ello, las medidas anunciadas confirman la decisión de no convalidar aumentos discretos del tipo de cambio ni correcciones del tipo de cambio real. Este dato es importante para entender qué podemos esperar para el año próximo en nuestro ejercicio de planificación económica financiera.

Si la decisión es mantener el esquema de crawling peg, es lógico esperar que se busque mantenerlo lo más cercano posible al ritmo de inflación, para no seguir perdiendo competitividad cambiaria. Eso implica que tanto depreciación mensual como tasas de interés seguirán siendo nominalmente elevadas y buscando ser neutras en términos reales.

El camino elegido no está exento de riesgos. Primero se debe atravesar el cuarto trimestre de 2022, con baja oferta de divisas de agro post dólar soja, demanda creciente de turismo por el Mundial de Qatar y pagos por importaciones financiadas que podrían ubicarse en el orden de USD 800/ 1.000 millones mensuales a partir de diciembre. El objetivo es llegar hasta la liquidación de dólares del agro de la próxima campaña, donde el factor climático está jugando un rol relevante. En primer lugar, afectando a los rindes esperados de trigo y si la falta de lluvias se extiende hacia el verano, el efecto podría sentirse ya en la producción de soja.

Ya avanzado 2023 el factor que empezará a sumar incertidumbre es el proceso electoral y una potencial corrección cambiara del nuevo gobierno.

Por eso en nuestro escenario 2023 asumimos una probabilidad alta de ocurrencia en el corto plazo del escenario de continuidad del esquema cambiario vigente, con retoques que lo vayan haciendo viable. Pero en la medida que avance el año, las probabilidades de sostenerlo pueden ser menores, ya sea por los riesgos enumerados o por la incidencia que genere el proceso electoral.

Dentro del escenario de continuidad cambiaria, el ritmo de depreciación mensual podría ubicarse apenas por debajo de los niveles de tasas de interés. Si el objetivo es no perder tipo de cambio real, el piso de devaluación estará dado por la diferencia entre el ritmo de inflación local y la inflación internacional. Si el escenario base tiene 85 puntos de inflación y el ritmo de aumento de precios de nuestros socios comerciales es del 8% anual, la tasa de depreciación debería ubicarse en torno al 78% anual (5% mensual con inflación en 5,3% mensual).

Si se logra ese descenso en el ritmo inflacionario, las tasas de interés actuales podrían quedar algo elevadas y dado el peso de los intereses de los Pasivos Remunerados, el BCRA tendría incentivos para bajarla hasta niveles parecidos a la inflación.

Pero para que eso suceda, el principal obstáculo es lograr que la inflación baje del ritmo promedio del 7% mensual al andarivel del 5,5%. A favor juegan el efecto de una política fiscal menos expansiva, un menor peso de la emisión del BCRA como fuente de financiamiento del Tesoro y márgenes de comercialización que están elevados producto de la incertidumbre cambiaria (costo de reposición).

En contra siguen estando la necesidad de avanzar en la corrección de precios relativos, la inercia inflacionaria, el ritmo de depreciación y las subas pendientes de tarifas.

En síntesis, para 2023 esperamos un mercado cambiario muy justo, donde se van requiriendo medidas del BCRA permanentes para ir logrando el equilibrio. Un ritmo de depreciación que va apenas por debajo del ritmo inflacionario para no seguir perdiendo tipo de cambio real y necesidad de avances contundentes en la política fiscal para lograr que la inflación se aleje del andarivel del 7% mensual. Si se logra ese objetivo, la presión cambiaria y en especial la brecha podrían estar expuestas a mayores niveles de presión en el centro del proceso electoral (entre las PASO y las elecciones generales).