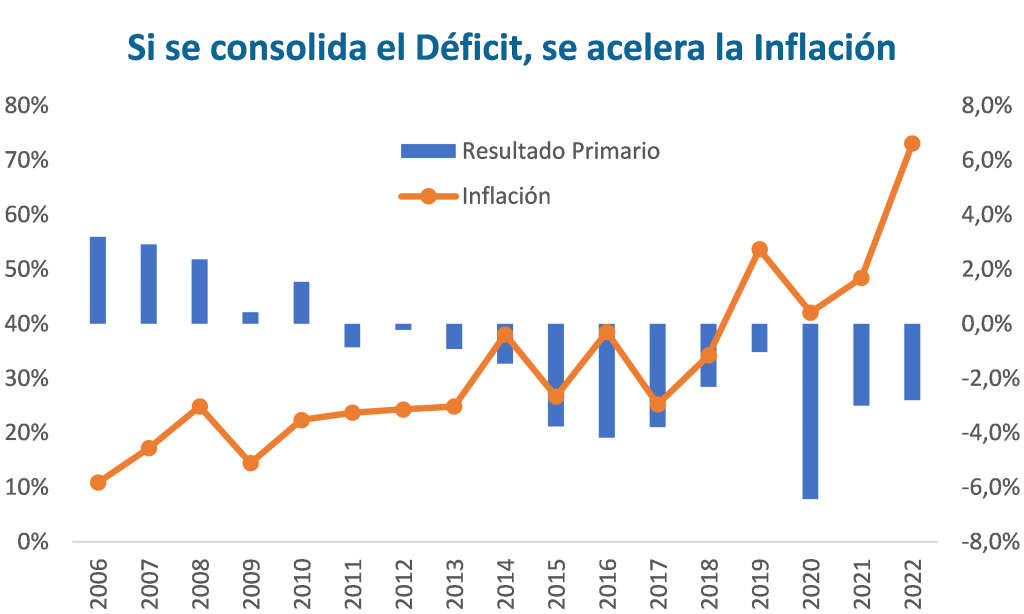

El año 2010 fue el último para Argentina con Superávit Primario. De 2011 en adelante el resultado siempre fue negativo. Esa dinámica negativa del déficit coincidió con el aumento de la inflación, que se fue volviendo estructural. Esta relación deja claro que la raíz del problema nominal es el desequilibrio fiscal y su financiamiento vía emisión. Por eso independientemente de las medidas cambiarias, monetarias o antiinflacionarias que se tomen, la clave del éxito pasa indefectiblemente por la corrección del desequilibrio fiscal.

Es indudable la relación entre la magnitud y consolidación del desequilibrio fiscal y su impacto en inflación. Los canales que explican esa vinculación pasan por el lado del financiamiento monetario del déficit y posteriormente por la debilidad cambiaria que genera el exceso de pesos y el atraso del tipo de cambio real por efecto de los altos niveles inflacionarios. Cada corrección posterior del atraso cambiario ha generado nuevos saltos inflacionarios.

La manera clásica de quebrar esa dinámica es corrigiendo primero el desequilibrio fiscal y luego avanzando en el resto de las correcciones que puedan quedar pendientes. Pero sin esa corrección inicial, el resto de las medidas que se puedan tomar pierden eficacia.

Bajo este enfoque se encuadran las metas del FMI y por eso es muy relevante entender la dinámica de corto plazo de las cuentas fiscales y sus perspectivas futuras.

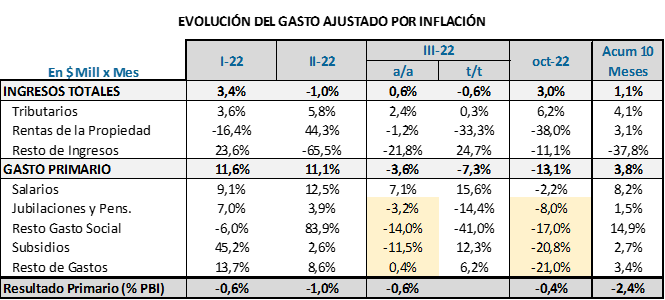

Los datos de octubre que se publicaron esta semana confirman dos datos relevantes. Primero, que los recursos crecen por arriba de los gastos y, segundo, que estos últimos aumentan menos que la inflación.

Estos dos factores confirman que se está dando una convergencia. Es decir que el desequilibrio fiscal va en descenso. En lo que va del año (10 meses) se acumuló un Déficit Primario de $1,2 billones, eso implica que en el bimestre que queda, el desvío podría ser como máximo de $800.000 millones y de esa manera se cumpliría la meta acordada con el FMI.

Entendemos que estas metas se van a cumplir con cierto margen, aunque probablemente ese excedente se aproveche para anticipar pagos de 2023 y de esa manera entrar en el año electoral con algo más de margen fiscal.

El cumplimiento de las metas se puede definir, desde la perspectiva del mercado, como un dato “No Negativo”. Eso implica que si no se cumplen el escenario empeora, pero no alcanza con cumplirlas para generar una señal positiva para los mercados. Esto se explica porque el mercado estará muy atento a cómo evoluciona el gasto durante el segundo semestre del año próximo, cuando se esté transitando el período electoral.

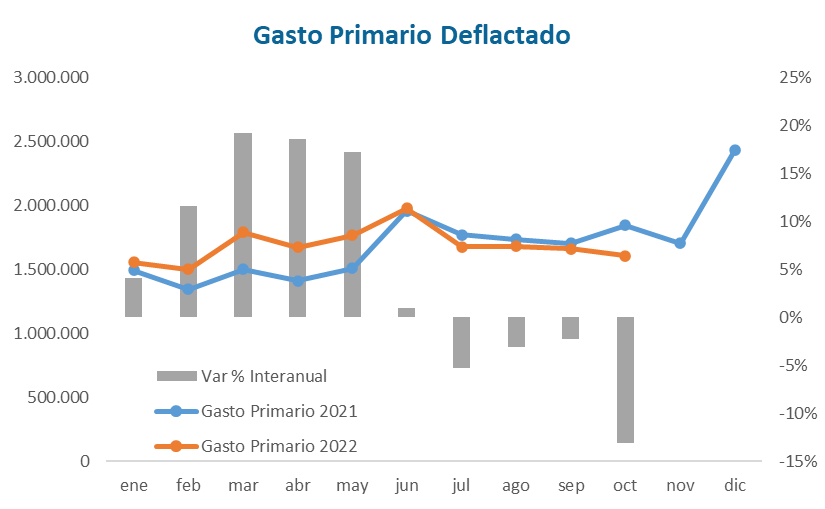

La dinámica mensual del gasto (deflactado) refleja una fuerte aceleración en el segundo semestre del año pasado, que dejó una inercia alta para el primer trimestre de este año y que recién de junio/julio en adelante se logró una reducción en términos reales.

El problema de estos ajustes que se dan en procesos de fuerte aceleración inflacionaria es que cuesta sostenerlos en el tiempo. Debemos tener en cuenta que los gastos en jubilaciones y parte del gasto social ajusta por inflación con un rezago de 6 a 12 meses dependiendo del componente de ajuste. Eso implica que cuando se estabiliza la inflación o empieza a descender, ese ahorro transitorio desaparece y se vuelve a nivel previo a la aceleración inflacionaria.

Cuando se analiza la evolución del gasto primario rubro por rubro se ve que en octubre se registró una caída interanual del 13,1% (ajustado por inflación), pero que a ese ajuste se llega con una reducción real del 8% en jubilaciones y del 17% en el resto del gasto social que son muy difíciles de sostener en el tiempo.

La aceleración inflacionaria empezó con el dato de julio 2022 (+7,4%), para que eso impacte en jubilaciones se debe esperar a que los ajustes salariales compensen esa suba en el ritmo inflacionario. La movilidad jubilatoria de diciembre 2022 incluye un aumento del 5% mensual (15,62% directo en 3 meses). A esa cifra se llega considerando:

- Recursos ANSES. Se toma el aumento en la recaudación de ANSES del 3er trimestre de 2022 con respecto al 3er trimestre 2021 y se expresa como variación trimestral. Esta fórmula hace que el aumento sea el promedio de los últimos 12 meses y no el último trimestre en que se aceleró la inflación.

- Salario Formal o RIPTE: En este caso toma la variación entre los salarios de septiembre y junio. Es decir que tiene 3 meses de rezago, pero además hay que considerar el tiempo que tardan los salarios en compensar la suba de la inflación.

Considerando estos factores, el aumento de jubilaciones y resto de prestaciones sociales recién va a empezar a impactar en marzo de 2023.

En síntesis, es saludable que el gasto esté ajustando en términos reales, pero el mayor desafío se va a empezar a ver en el segundo trimestre del año próximo, cuando el efecto licuación se diluya por efecto de la movilidad y se empiece a acercar el período electoral.

Si se logra bajar el ritmo inflacionario, para cumplir las metas fiscales del año próximo se necesitará profundizar el ajuste del gasto en otras partidas, donde los subsidios, las transferencias a provincias o el gasto de capital vuelven a presentarse como las primeras opciones. Será un tema central para ir monitoreando, porque la batalla de largo plazo contra la inflación se juega en ese frente.