Para el primer semestre de este nuevo año seguirá siendo una condición necesaria (no suficiente) para mantener bajo control la economía cumplir con el acuerdo con el FMI que está en ejecución. Y en un período donde parecerían muy difíciles de cumplir las metas de aumento de reservas netas, aunque sí las monetarias de asistencia del BCRA al Tesoro, cobran más relevancia los objetivos en el frente fiscal, donde tradicionalmente el FMI ha puesto mayor énfasis.

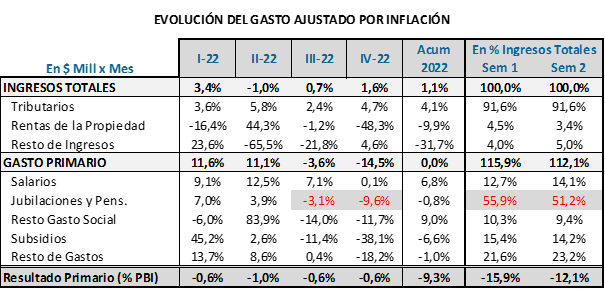

En 2022 tuvimos en lo fiscal dos períodos bien diferentes: un primer semestre expansivo en lo fiscal, y un segundo semestre con una clara disminución del gasto fiscal en términos reales.

El ajuste se concentró en jubilaciones, gasto social y subsidios, especialmente con ajustes muy marcados en el último trimestre de 10%, 12% y 30% en términos reales respectivamente. Así estos gastos bajaron su participación en el total. Los subsidios y las transferencias a provincias terminaron bajando en todo el año frente a la inflación.

Por otra parte, hubo aumento en el gasto de capital y en los salarios. Para destacar es que la mayoría de esos ajustes en los gastos reales se explicaron por el efecto de la aceleración inflacionaria que será muy difícil de mantener hacia delante. Los gastos continuaron con subas nominales algo menores pero la gran ayuda vino por la aceleración de la inflación, que además ayudó a fortalecer la evolución de la recaudación impositiva.

Allí es donde las necesidades de cumplimiento de las metas fiscales tropiezan con el objetivo oficial de bajar claramente la inflación a niveles del 60% anual (4% mensual). Si vemos la inflación de enero (6%), las tendencias de febrero (por lo menos similares a enero), las estacionalidades de marzo, la necesidad de mejora real en las tarifas y las tasas de crecimiento de la masa monetaria (6,5%) luce muy poco probable este sendero descendente en la inflación y es lo que la situación fiscal necesita. Por ejemplo, en marzo las partidas indexadas ajustarán 17%, la inflación de equilibrio es 5,3%, y por debajo de ello subirían en términos reales haciendo crecer el gasto fiscal.

De ahí que para cumplir las metas fiscales la inflación se tiene que sostener en niveles similares a los de 2022 – un escenario de buena probabilidad – de manera de no convalidar aumentos reales significativos en las partidas sociales. Será todo un tema en un año electoral.

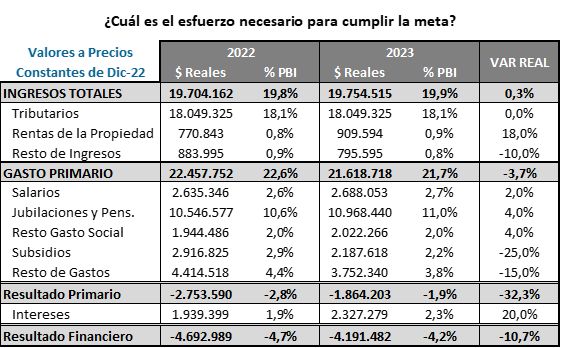

El ajuste más significativo podría estar en los subsidios (15% de ajuste real en los últimos 4 meses de 2022) y en el resto de las partidas (gastos de capital, bienes/servicios, provincias). Las otras partidas de mayor relevancia (jubilaciones, salarios, gasto social) deberían mantenerse alineadas con relación a la inflación. Todo ello en un marco donde los ingresos tributarios se mantendrían en términos reales.

Se pueden extraer algunas conclusiones:

- Necesidad de cumplimiento de metas fiscales como mínimo durante el primer semestre: La aprobación de las metas se hacen con 2 meses de atraso (a fines de febrero/principios de marzo se aprobarían formalmente las de diciembre 2022). Por tanto, el cumplimiento hasta mediados de año aseguraría que hasta después de las PASO seguiría fluida la relación con el FMI. Sería mejor si se pudiera seguir cumpliendo hasta el tercer trimestre, pero ya sobre fines agosto/septiembre habrá una mayor influencia de la política y no sería muy probable que se cayera el acuerdo en ese marco político/institucional.

- Mantenimiento de niveles similares de inflación con relación a 2022: Para evitar que los gastos indexados aumenten en términos reales. Es el escenario que actualmente se ve como más probable en materia inflacionaria y que contraría los objetivos oficiales actuales en materia de inflación.

- Mayores ajustes en subsidios, gastos de capital y provincias: Manteniendo las tendencias que vienen teniendo los subsidios y las transferencias a provincias y cambiando el aumento real que tuvieron los gastos de capital en 2022. La necesidad de continuar con la baja de subsidios por supuesto es una presión adicional que seguirá teniendo la tasa de inflación en 2023.