Cada vez hay más consenso acerca de la relevancia de los desequilibrios fiscales como fuente original de los problemas económicos centrales: inflación, riesgo monetario y riesgo cambiario. Por eso, más allá de las decisiones puntuales que se tomen para mitigar esos riesgos o corregir los desequilibrios, la efectividad de esas medidas siempre estará supeditada a lo que se logre en términos de equilibrio fiscal. Y por eso, cada vez que cierra un trimestre de datos fiscales, nos parece adecuado analizar cómo viene su evolución para, de esta manera, entender cuáles son las probabilidades de éxito del resto de las medidas que se puedan ir tomando.

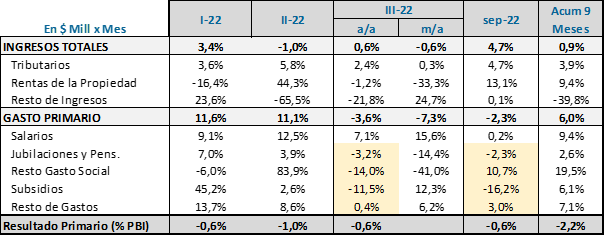

Se conocieron los datos de septiembre 2022, con un Resultado Primario positivo que resulta sorprendente dada la dinámica reciente, pero que tiene detrás factores extraordinarios por el lado de los ingresos, que no se estarían repitiendo en los próximos meses. Puntualmente se registraron ingresos extraordinarios por $225.000 millones vinculados a la operatoria del “Dólar Soja” y $75.000 millones por el efecto contable que genera la reapertura de emisiones de deuda CER.

Estos dos factores son diferentes, el primero (Dólar soja) genera un ingreso extraordinario, no repetible y que posiblemente sea un anticipo de ingresos que no se producirán en los próximos 4/6 meses. Esto implica que una parte de ese ingreso corresponde ser asignado a septiembre y el resto a los meses siguientes.

En el segundo caso, se trata de un efecto contable, ya que se registra como ingreso una diferencia de valuación en un título público. Además, este efecto se debe netear de las cifras fiscales para determinar el cumplimiento de las metas con el FMI.

Si corregimos estos conceptos, el total de recursos creció en septiembre un 4,7% interanual (ajustado por inflación).

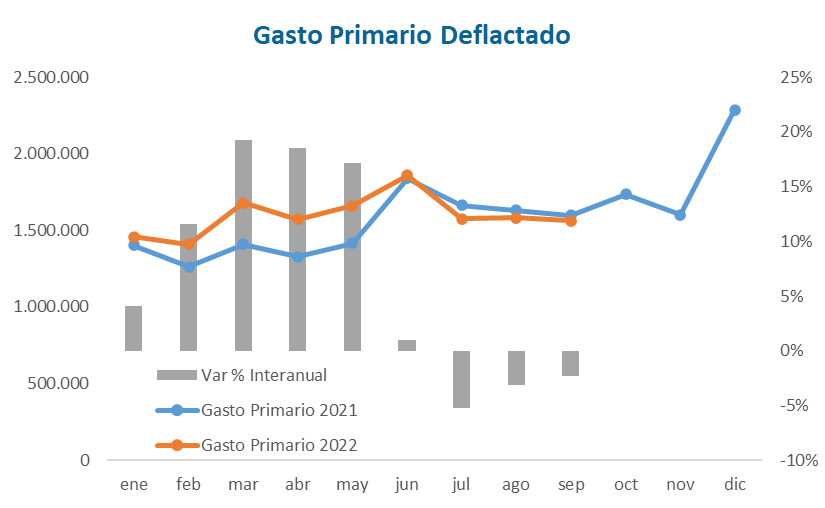

Por su parte, la dinámica del Gasto Primario ha cambiado de manera contundente en los últimos meses. Mientras en el primer semestre crecía a razón de 11,5% interanual en términos reales, ahora está 3,6% por debajo del nivel del tercer trimestre de 2021 y en el caso puntual de septiembre el retroceso fue del 2,3% real.

El ajuste más significativo se ha dado en el apartado de subsidios, que cae 11,5% interanual en el trimestre y 16,2% a/a en septiembre. Está claro que el foco del ajuste del gasto ha estado en ese segmento, que venía creciendo a un ritmo muy alto en la primera parte del año.

El caso de las jubilaciones merece un análisis puntual, porque su mecanismo de ajuste tiene un rezago con respecto a la inflación, por lo tanto, caen en términos reales cuando el ritmo de aumento de precios se acelera y se recuperan cuando la inflación se desacelera. Dado el constante aumento en el ritmo inflacionario, han perdido con respecto a la inflación.

De cara a los próximos meses es importante que se mantenga esta tendencia, porque en un contexto de alta inflación el equilibrio fiscal es un factor clave para tratar de anclar expectativas. Está claro que por si solo puede no ser suficiente, porque se requieren plazos más largos para que su incidencia sea significativa, pero es la primera condición necesaria que se requiere para que cualquier plan de estabilización que se busque implementar sea exitoso.

En el corto plazo seguiremos analizando la manera en que se comporta el gasto y en especial cómo se resuelve el mes de diciembre, donde el desequilibrio es mucho mayor y el año pasado ya mostró un aumento muy fuerte y dejó implicancias fiscales y monetarias para el primer semestre de este año.

Si se logra contener ese impulso, el objetivo de cumplir las metas fiscales de 2022 puede estar más cerca. Para 2023 el desafío pasa por mantener el sendero hacia el equilibrio fiscal sin aceleración inflacionaria. Eso implica financiar el peso creciente que tendrá sobre todo el gasto en prestaciones sociales.