El dato de inflación de diciembre estuvo algo por arriba de lo esperado, en especial con la inflación núcleo acelerándose sobre fin de mes. Mas allá de ese dato, el BCRA decidió avanzar con el recorte del ritmo de crawling peg. Anunció una baja del 2% al 1% mensual que entrará en vigencia en febrero. La sorpresa fue que, al menos por ahora, esa medida no vino acompañada de un recorte en las tasas de interés.

La inflación de diciembre estuvo algo por arriba de lo esperado y dejó un efecto arrastre para enero que hará más complejo que se logre quebrar el umbral del 2% mensual. Este dato no cambia las expectativas generales que siguen estando alineadas y apuntan hacia una baja significativa en el ritmo de aumento de precios.

Hay dos efectos que tienen que ayudar a continuar bajando el ritmo inflacionario: el primero es la eliminación del Impuesto País, que se implementó en enero, y por otro lado el recorte del ritmo de crawling peg que afectará a partir de febrero.

Eso se suma a las distintas medidas que se han ido anunciando para alinear los precios locales con los parámetros internacionales. Esto incluye mayor acceso a las importaciones, las compras internacionales puerta a puerta e inclusive la medida recientemente anunciada de permitir la publicación de precios en dólares y la operatoria comercial en esa moneda.

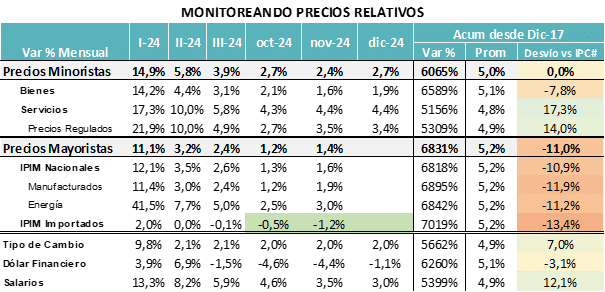

El foco claramente está puesto en bajar el nivel de precios de productos importados y otros precios mayoristas. El dato de diciembre se conocerá este viernes. Pero la magnitud de ese desequilibrio bajó significativamente y ya se encuentra muy cerca de los 10 puntos.

La diferencia mayor se sigue dando entre bienes y servicios. Donde los servicios siguen rezagados, en parte por el atraso de salarios.

Este menor desequilibrio de precios relativos y la velocidad con la que bajan los productos importados ayuda a pensar en que el escenario de baja nominalidad se puede sostener en los próximos meses.

¿Por qué no bajaron las tasas?

El crawling peg baja al 1% para ayudar a que el ritmo inflacionario descienda un nuevo escalón. Pero por ahora el Directorio del BCRA decidió no bajar la tasa de interés de Política Monetaria.

La Tasa de Política Monetaria está en 32% (TNA), lo que implica una Tasa Efectiva Anual (TEA) del 37,7%. El ritmo de crawling peg al 1% mensual implica una TEA del 12,7%. Es decir que la tasa de interés supera al ritmo de crawling por 25 puntos de TEA.

Pero el ritmo inflacionario promedio de los últimos 3 meses fue del 2,6% mensual, lo que implica un nivel anualizado (comparable con la TEA) del 36,1%. En esa mirada es donde la tasa no tiene tanto margen para bajar, al menos hasta que no se consolide un nivel más bajo de inflación.

La discusión pasa a enfocarse en la relevancia de la tasa real positiva versus la “tasa dolarizada” positiva. La historia reciente en el mercado local ha demostrado que tiene una mayor relevancia la tasa dolarizada por la incidencia que tiene sobre el financiamiento de las empresas en dólares y por lo tanto sobre la oferta / demanda de divisas.

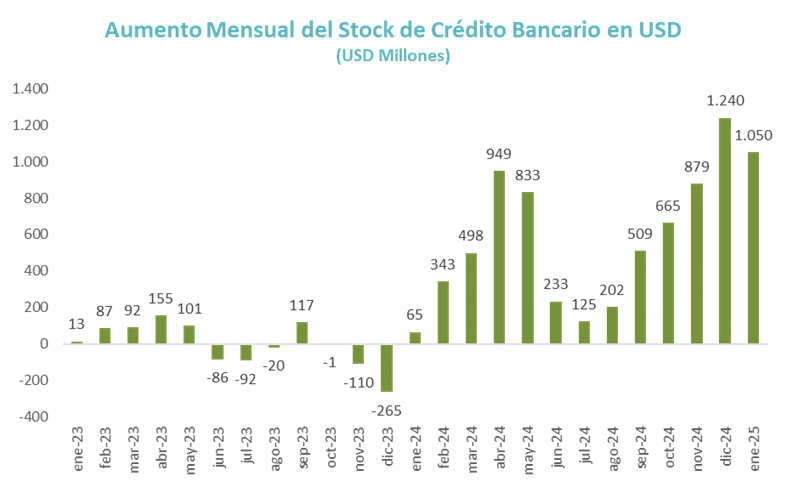

El crédito en dólares viene creciendo muy fuerte y esta nueva relación entre el ritmo de crawling peg y la tasa de interés debería ayudar a sostener esa demanda.

De todas maneras, el foco no estará puesto solamente sobre el ritmo de crawling peg, sino sobre el costo de cobertura cambiaria. Ese costo está en 1,55% y seguramente seguirá bajando en la medida en que se consolide el 1% de crawling y el mercado descarte movimientos durante el proceso electoral.

Un punto para tener en cuenta es que todavía no se ha dado una recuperación de la liquidez del sistema financiero. La estacionalidad de fin de año presiona sobre esos niveles de liquidez y recién se van recuperando entre fines de enero y principios de marzo.

Durante ese tiempo se mantiene cierta presión alcista sobre las tasas de interés. Esto explica un poco la decisión del BCRA de no avanzar todavía con la baja en las tasas de interés. De todas maneras, el Tesoro lo va a empezar a necesitar para bajar su costo de fondeo y por lo tanto el impacto sobre el resultado financiero.

¿Qué necesita el Tesoro?

Queda claro que las “tasas dolarizadas” lucen suficientemente altas, que las tasas reales están muy justas y no daban margen para bajar y que la liquidez en el sistema financiero por motivos estacionales está en un período en que suele presionar sobre las tasas.

El actor final en este juego de las tasas de interés es el Tesoro, que tiene un stock alto de pasivos en pesos a tasa de interés y puede tener incentivo a que esa tasa vaya bajando.

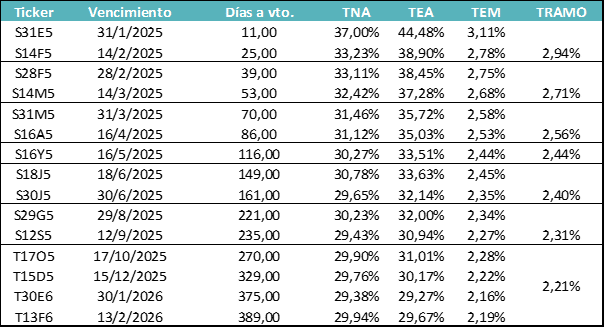

Hoy la tasa de interés para el tramo largo (Boncaps) está en un nivel de 2,2% mensual (TEA 29,75%). Está claramente por debajo de la Tasa de Política Monetaria dejando claro que el mercado descuenta que esa tasa va a ir bajando en las próximas semanas.

La forma de la curva de Lecaps / Boncaps y la pendiente negativa que demuestran confirman que el mercado está esperando que esa baja en las tasas de interés sea gradual. Es posible inclusive que sea con escalones y que los avances se vayan dando en la medida que el menor ritmo de crawling peg ayude a bajar la inflación mensual y el costo de cobertura cambiaria (Rofex). Es clave en este proceso que el ruido electoral no genere impacto negativo sobre el costo de cobertura cambiaria y sobre el ritmo de expansión del crédito en moneda extranjera. En función de esas variables, seguramente el Directorio del BCRA pueda ir definiendo la velocidad con la que recorta la tasa de interés e inclusive analizar si en algún momento se abre alguna ventana de oportunidad para eventuales recortes adicionales del crawling peg.