ACUMULACIÓN DE RESERVAS Y REMONETIZACIÓN

Las últimas semanas han estado cargadas de noticias que van marcando el escenario base para el año próximo. El equipo económico defendió la continuidad de las bandas cambiarias, el mercado reaccionó muy positivo al escenario post electoral, pero se encontró con un techo dado por las dificultades para acumular reservas. La respuesta a ese proceso fue el anuncio de una primera operación significativa de emisión de deuda en moneda extranjera. Si esta licitación es exitosa puede marcar el camino para entender por dónde puede venir el proceso de acumulación de reservas y ver qué implicancias tiene en el necesario proceso de remonetización.

Ya avanzando en diciembre, el foco está cada vez más puesto en entender los principales lineamientos para el año próximo. Año que comienza con un desafío fuerte, como es el pago de la deuda hard dollar del 9 de enero. Ahí vence capital e interés y el Tesoro necesita casi USD 4.800 millones. Hemos planteado en numerosas oportunidades que la manera en que se resuelvan esos pagos dará una señal clara de cuál es el camino elegido y cómo se pueden ir reacomodando hacia adelante los puntos de equilibrio del resto de las variables. Si el Tesoro logra el rolleo y se corre de la necesidad de comprar dólares o usar reservas, el equilibrio cambiario será más sencillo de encontrar pero aparecerá el desafío de cómo remonetizar una economía que rápidamente puede estar necesitando más pesos. ¿Y más dólares?

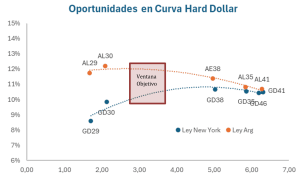

La Ventana de Oportunidad

El Tesoro anunció la emisión de un bono a 2 años que se suscribe en dólares y que se regirá por la legislación argentina. Claramente busca hacerse de las divisas para afrontar el pago de los vencimientos de enero, pero lo hace en un tramo de la curva hard dollar que hoy luce algo desarbitrado por la diferencia de flujo demandante que se está viendo en la ley extranjera versus la ley local.

La ventana objetivo se ubica posiblemente en el rango de 3,2 a 3,6 años de duration. Dada la estructura actual de la deuda soberana hard dollar, esa parte de la curva estaba sin oferta. Es un rango intermedio en el que la Ley Local podría acercarse a la Ley Extranjera y con eso lograr salir a una tasa menor. Si el objetivo es lograr una TIR del orden de los 9/9,5 puntos, la paridad dada la estructura del bono debería rondar el 92%. Si se hace a niveles actuales de mercado, la TIR debería estar arriba del 10,5%. Por eso, se necesita una buena semana previa, eventualmente cambios normativos que alienten la demanda del bono o mucho interés de inversores puntuales para posicionarlo en niveles más altos de paridad.

Posiblemente ese sea el objetivo del equipo económico, aprovechar esa ventana del rango medio de duration y lograr fondeo con un bono que tendría una exigencia de flujo para los próximos dos años mucho más bajo que las opciones actuales de AL29-GD29 y AL30-GD30, que tienen cupón bajo, pero amortizan capital.

Si se logra obtener una parte importante de los fondos necesarios para el pago de enero, se habrá logrado estirar el perfil de vencimientos, bajar la exigencia de flujo de corto plazo y dar una señal clara del camino elegido para la acumulación de reservas. La magnitud del impacto dependerá del volumen que se logre captar en esta primera emisión. Puede ser menos, igual o mayor a la necesidad de caja. Ahí vamos a empezar a entender si es suficiente para atender las necesidades de corto plazo o si además genera un colchón de divisas.

Igualmente, dado que una parte de los vencimientos de esa deuda está en manos de inversores locales (incluidas tenencias intra sector público), parte importante de esos dólares pueden quedar en el mismo mercado local y generar un impacto positivo en reservas.

Acumulación de Reservas y Remonetización.

Independientemente del resultado que se logre en la licitación, queda claro que el camino elegido pasa por trasladarle al Tesoro una parte importante de la responsabilidad de mejorar la posición de reservas. Si las condiciones de mercado lo permiten, posiblemente se busque fondeo en el mercado de capitales más allá de los vencimientos puntuales.

Ese puede ser un camino para reforzar las reservas y darle liquidez al Tesoro para que pueda afrontar con más margen los vencimientos de la deuda en pesos. El Tesoro acumula pesos por vía del superávit financiero que logra. Esos pesos pueden estar alocados en depósitos públicos o en la cuenta del Tesoro en el BCRA. Esa es la caja que tiene como colchón para afrontar los vencimientos de deuda en pesos y eventualmente darle liquidez al mercado vía el “Punto Anker”.

Eso nos lleva a hacernos dos preguntas centrales para poder ir midiendo la dinámica económica del año próximo:

- ¿Cuánto reservas es necesario acumular?

- ¿Cuánto puede crecer la Demanda Real de Dinero?

La respuesta a estas dos preguntas está muy vinculada. Si hay un fuerte aumento de la demanda real de dinero y la economía se remonetiza, el nivel de reservas necesario para afrontar eventuales shocks pasa a ser más alto.

Esto nos lleva a pensar en que, sabiendo que 2027 vuelve a ser un año electoral, hay incentivos para que la remonetización se lleve con un ritmo conservador. En el último ciclo electoral, la demanda real de dinero cayó casi 1 punto del PBI, pero esto partiendo de niveles de Medios de Pago Transaccionales de 6,4% del PBI. Es decir que se perdió el 15% en términos reales. Si eso sucede con un nivel más alto de agregados monetarios, el nivel de reservas necesario para contenerlo es más elevado.

Ante este diagnóstico, lo esperable es que la remonetización vaya a un ritmo controlado para evitar que las tasas reales suban demasiado y siempre tratando de no generar posibles puntos de stress hacia adelante.

Por eso, nuestro escenario base es el de un nivel de remonetización o crecimiento de la demanda real de dinero más paulatino y que ayude a conseguir, mediante un mix de las distintas opciones de creación de pesos (compra de dólares, “punto Anker”, operaciones de mercado abierto, efecto multiplicador, etc) el nivel necesario de oferta de pesos como para que la economía pueda crecer, con tasas de interés reales acordes a la necesidad de sostener esos equilibrios.

Pero si se va a ser cauteloso con la remonetización en pesos, posiblemente se necesite combinar ese esfuerzo con un aumento de la transaccionalidad en moneda extranjera. Si avanzan las regulaciones que favorecen la operatoria bimonetaria, poco a poco volveremos a medir los niveles de monetización y operatoria en ambas monedas. Eso puede ayudar, en especial cuando la economía necesita avanzar con financiamiento de largo plazo y se necesita tiempo para que los inversores se animen a tomar esas posiciones en moneda local.

El año 2026 nos obligará a tener una mirada mucho más amplia para entender cómo se va remonetizando la economía y por donde vienen las necesidades puntuales de financiamiento y el apetito de los inversores. Se vienen escenarios diferentes, en los que además tendremos que estar muy atentos al equilibrio de cada una de las cláusulas de ajuste.