Semana con alta volatilidad tanto en renta variable como fija, donde el equity internacional recupera casi la totalidad de las caídas que tuvo por las tensiones ocasionadas por Trump con su interés en Groenlandia en suma al resurgimiento de aranceles, los cuales hoy desestimó y brindó calma en cuanto al tipo de negociación que llevaría por Groenlandia. Con esto, Emerging Markets en relativo se vio beneficiada y el MERVAL quedó operando en sus máximos desde inicios de año. En cuanto a la renta fija, hubo movimientos por ambos tramos de la curva, en el tramo corto si bien el fondeo de corto plazo se abarató, aún no llega la demanda por activos cortos y la tasa real wideó hacia 9%, mientras que el tramo largo devolvió en línea con una caída en las paridades hasta ayer (hoy no acompañaron la compresión), widearon a 9% para mostrar una curva de tasas rales flat. El Fx sigue ofrecido y el BCRA comprando reservas por encima del 5% que dio de guidance, incluso en un mes estacionalmente complicado por la demanda de dólares de turismo y menor presencia del agro.

🔶 Curva HD logró recuperarse tras una caída en las paridades sin mayor suba del riesgo país, explicada por un widening de las tasas americanas, manteniéndose nuevamente por debajo del 10%. Además, cabe remarcar que las tensiones originadas por US vino implicando mayor flujo hacia emergentes, lo cual sería una positiva noticia para Argentina, en estos días la renta variable tanto Argentina como Brasil fueron de los más beneficiados ante una caída en los índices de renta variable americana. Con esto, podríamos ver algo de viento de cola para la compresión en el riesgo país, necesario dadas las necesidades del oficialismo por acceder al mercado internacional a fines de mejorar el perfil de vencimientos en moneda dura de cara al año venidero. La intención luce notoria al mostrarse proactivos en darle delivery al mercado en su principal último interrogante, ¿Comprará reservas? El mes pasado comunicó la modificación del esquema cambiario, el cual facilita dicho movimiento e incluso comenzaron en estas primeras tres semanas comprando por encima del guidance estipulado del 5% del volumen operado en el MULC, incluso en un mes de estacionalidad compleja para la oferta de USD. De todas formas, al no ver triggers de corto plazo, entendemos que la compresión será paulatina y más allegada al período de liquidación del agro, el cual podría facilitar a un incremento de reservas más voluminosas.

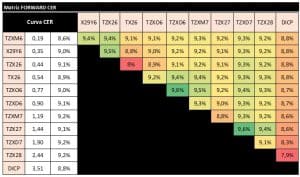

🔶 Las curvas ARS operaron con volatilidad tanto en el tramo corto como en el largo, en el largo el rational vino de la mano del comportamiento de los GLOBALes, aunque el día de hoy, cuando se mostró la mejoría de los HD, si bien hubo demanda de privados, se notó oferta por parte de entes públicos. Con esta disparidad de tasas entre los HD y CER largo, en adición a una brecha del 2.4% y 3.3% de canje, vemos más valor en la curva ARS larga por sobre HD vistas en moneda local. Respecto al tramo corto, si bien el fondeo se acomodó mas cercano al 33% promedio de vwaps en la última semana y con menor volatilidad en estos días, en adición a un print inflacionario por encima del esperado por el mercado, la curva CER wideó hasta 8/9%. Viendo forwards por encima del 9% y dejando poco a poco enero de lado con su demanda de estacional negativa, comenzamos a ver valor en el tramo medio de la curva (TZXO6-TZXM7) para carteras con mayor tolerancia a la volatilidad. Los BONTAMs fueron más defensivos, aunque ya en niveles de 4% de tasa real de la TAMAR esperadaen adelante, consideramos que podría hacer más sentido un CER, principalmente porque es probable que liquidez comience a aparecer a medida que la cosecha gruese surja y esto favorezca a una tasa real de la TAMAR más baja (hoy el dato de actividad de NOV mostró una caída de 0.3% vs 2.0% est). Por último, la inflación implícita persiste barata para el tramo corto favoreciendo al CER, en 2% promedio para el 1Q siendo que enero viene con un arrastre estadístico elevado y el cambio de metodología sería benévolo para con un dato mayor al que tendríamos de mantener las ponderaciones anteriores. Por último, si bien el tramo medio y largo muestra una inflación implícita más fair que podría favorecer a la TASA FIJA, el momento no nos parece el adecuado y vemos mayor valor en el CER.