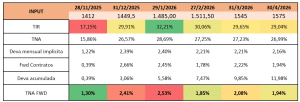

Afuera el mercado siguió ajustando a la baja ante una probabilidad de recorte de tasas en diciembre menor tras la ausencia de datos durante el shutdown americano (ya finalizado). Incluso con ese escenario adverso internacionalmente, los activos argentinos lograron cerrar nuevamente en verde la semana destacándose de sus peers LATAM y EM. Dentro del espectro local, las noticias más relevantes residen en la vuelta de compras de USD por parte del Tesoro dentro del MULC, aunque en cuantías acotadas (menor a 50m el día de ayer), lo que generó demanda en la curva HD el día de hoy con subas de 70bps. En la curvas locales, las inflaciones implícitas siguieron incrementándose para el 2026, algo que podríamos asociar más a la oferta primaria por parte del MECON en las licitaciones venideras por sobre la expectativa genuina de mercado, la cual de comenzar a creer en las bandas, tras reiteraciones del equipo económico y aparición del flujo de USD por parte de la cuenta capital, podría implicar un sostenimiento en el TCR actual o incluso menor que favorezca a una desaceleración inflacionaria más rápida a la que muestran los precios.

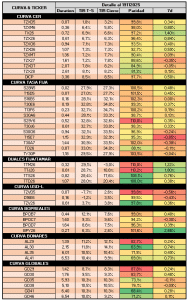

🔶 Respecto al riesgo argentino per se, se nota el mayor atractivo que la historia presenta, principalmente viendo cómo performeó el MERVAL mejor que el mundo en semanas adversas para los activos de riesgo, así como aparece el flujo de inversores offshore en las emisiones primarias HD de privados y CABA. Con esto, entendemos que aún le queda margen a la curva HD, donde el valor lo vemos mayormente en los largos por sobre cortos, los cuales ya con 100bps de empinamiento, consideramos más atractivo pasarse a los largos (GD38 y GD41 como nuestros top picks).

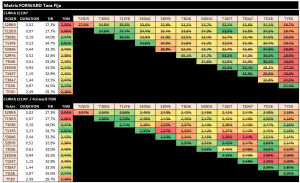

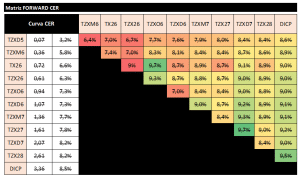

🔶 Dentro de la curva ARS, mantenemos el view donde la curva larga de ARS presenta valor pero hasta no ver mayor compresión en la curva HD, no tendría adicional por comprimir, así como el tramo corto ya comprimió lo suficiente para el nivel de liquidez que el mercado presenta. Sobre esto último, la semana que viene habrá una licitación donde al MECON le vencen alrededor de ARS 9,5b con privados y veremos si aprovechan el momentum para reabrir emisión de BOTE contra USD al observar la demanda offshore por activos argentinos, así como en la última los mismos entraron en primarias y luego vendieron Fx por el MULC (en nuestro view si el MECON compra el bloque de USD sería muy positivo para la curva de GLOBALes y esto favorecería al resto de las curvas). Dentro de los relatives, si bien el momentum no es el adecuado para la TASA FIJA de corto plazo, con licitaciones del MECON la semana que viene, el print inflacionario de 2,3% de octubre y noviembre que se espera venga similar, consideramos que hay valor en el tramo largo con T30A7 como el best pick, seguido por TY30P. Los BONTAMs cortos lucen fair versus la TASA FIJA corta (TTM26 vs T13F6) pero en estre tramo el valor reside en el CER dado que pricea una inflación desacelerando al 1,6% si estimamos 2,3% para noviembre. Ya en los BONTAMs más largos, la TAMAR implícita contra la TASA FIJA favorece a la TASA FIJA y la inflación implícita del 22% para 2026 nos hace inclinarnos por esta última curva por sobre BONTAMs y CER.

🔶 La curva de cobertura se encuentra cara, en niveles de 3% a 5% el sintético con los corporativos al 6/6.5% en los tier 1, por lo que preferimos estos últimos por sobre ROFEX y curva ARS. Este nivel de tasas podría asociarse a una demanda que apareció en línea con la brecha, la cual supo operar al 7% en la semana, cerrando en 5%.