La noticia más relevante de las últimas semanas fue el movimiento del tipo de cambio. Es un aumento que se da como respuesta a un cambio en las condiciones externas y que replica en buena medida lo que ha pasado con otras monedas regionales. Pero más allá de esos factores, lo importante es que ese movimiento del tipo de cambio redefine los supuestos básicos del proceso de determinación de la tasa de interés en el mercado local.

Desde abril del año pasado, el mercado local se rige con algunas reglas diferentes a las que se han observado en otros ciclos. El mercado cambiario mantiene restricciones, pero opera con una base mucho más abierta para individuos, para comercio exterior y para todo lo vinculado a financiamiento. A su vez, este año el BCRA empezó con un proceso agresivo de acumulación de reservas vía compras en el mercado. Eso hace que se necesiten flujos excedentes de oferta, que dejen margen para esa compra.

A su vez, cuando el BCRA inyecta pesos, modifica las condiciones de liquidez en el mercado local de pesos. El factor que refleja de manera más clara el equilibrio entre todas esas variables es la tasa de interés en pesos.

El punto central es que la determinación de la tasa de equilibrio se da en función de cómo se ordena la liquidez y de cómo están alineadas las expectativas. Justamente en la variable central pasa a ser los movimientos esperados del tipo de cambio hacia adelante. Eso es así, porque de esa variable dependen principalmente los flujos financieros, pero también lo hacen los flujos reales. El mercado local opera en pesos, pero piensa en dólares.

El primer semestre del año el mercado operó con dos datos contundentes como referencia: el tipo de cambio venía bajando nominalmente y el segundo es que la cosecha gruesa estaba por entrar con alto volumen. En definitiva, la historia reciente mostraba caída del tipo de cambio y la perspectiva a futuro se daba en un marco de gran estabilidad y fuerte oferta de divisas.

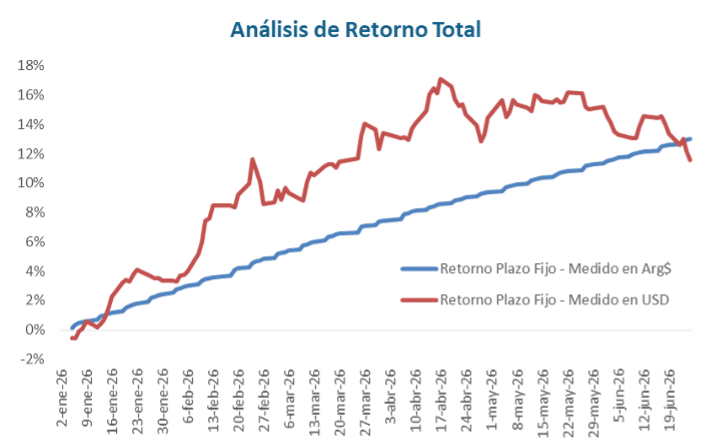

Si tomamos como ejemplo la inversión más conservadora, como puede ser un depósito a plazo fijo en pesos a 30 días, vemos que, hasta mediados de junio, la utilidad generada fue bastante estable, con tasas levemente descendentes, pero que cuando se medían en dólares (ajustadas por la variación del tipo de cambio) daban ganancias en dólares muy altas. En el máximo, a mediados de abril, llegó a alcanzar un rendimiento directo medido en dólares del 17%.

Ese valor era consecuencia de la combinación de 8,6 puntos aportados por la tasa de interés en pesos de manera directa y el resto por la caída del tipo de cambio nominal.

Durante todo ese período de rendimientos dolarizados tan altos para las inversiones en pesos, las tasas reales (descontado el efecto de la inflación) fueron fuertemente negativas.

Eso es posible en contextos donde no falta liquidez y donde las expectativas cambiarias son muy estables. El interrogante es cómo se pueden acomodar las tasas de interés ahora que el tipo de cambio empezó a moverse.

¿Qué cambia con el movimiento del tipo de cambio?

El primer punto es que ahora los inversores operan con expectativas diferentes. A un contexto local que empieza a entrar en etapa de finalización de la cosecha gruesa y su liquidación de divisas se suman: la baja del petróleo y el concepto de que a la volatilidad local se le suma la volatilidad externa.

- Etapa de Menor Oferta: El precio del petróleo es un dato que impacta en el flujo excedente de divisas al igual que el cierre de la cosecha. Pero acá hay un mitigante, la oferta de dólares viene creciendo fuerte no solo por precios, también por cantidades y de sectores que tienen estacionalidades diferentes a las del agro. Por lo tanto, hay una señal que puede indicar menor volumen excedente de dólares, pero que no debería ser suficiente como para indicar riesgo de faltante de dólares. En síntesis, esperamos que el BCRA compre dólares a un ritmo menor, pero no que tenga que vender.

- Incidencia de la Volatilidad: El dato nuevo es que el tipo de cambio no se mueve solo por factores internos, el frente externo también juega. Por eso, necesitaremos estar muy atentos a cómo se estabiliza el mercado norteamericano, ya que si se revierte el fortalecimiento reciente del dólar, podemos estar ante un factor que mitigue las presiones cambiarias reciente en el mercado local.

Para la tasa de interés, los dos factores mencionados implican necesidad de tasas más altas. El menor excedente de dólares implica un ritmo de inyección de pesos más bajo. La volatilidad en cambio hace que se necesiten spreads mayores para cubrir el riesgo de esas oscilaciones. Dos componentes alcistas para la tasa de interés.

Los otros factores que empiezan a incidir en la tasa

Hasta ahora analizamos el impacto de los movimientos recientes del tipo de cambio y de la volatilidad que se ha sumado por factores externos, pero aparecen otros factores que inciden sobre el análisis de la dinámica futura de la tasa de interés:

- Menor inyección de Pesos: En la medida que el BCRA baja el ritmo de compras hacia adelante, la velocidad de inyección de pesos es menor. Si ofrece cobertura vía venta de activos Dollar Linked, también retiro pesos del mercado e incide por ambas vías negativamente sobre la liquides. Esto es un factor ALCISTA para la tasa.

- Necesidad de Dólares del Tesoro: El Tesoro tiene todavía fuertes necesidades de dólares para hacer frente a sus vencimientos. Si bien el próximo pago (principios de julio) ya está casi todo cubierto, los siguientes requieren de obtener fondeo en dólares. Para eso se espera que se pueda avanzar con una nueva línea de bancos avalada por Organismos Internacionales, pero si eso no se logra, el Tesoro necesitaría ir a comprarle los dólares al BCRA. Ese puede ser otro factor negativo sobre la liquidez y ALCISTA sobre la tasa de interés.

- Rolleo de la Deuda en Pesos: El Tesoro tiene todavía importantes vencimientos en moneda local hasta fines de 2027. Son en total USD 140.000 millones que vencen en los próximos 18 meses. Dentro de esa cifra, hay aproximadamente 40% de tenencias intra sector público. Igualmente, el Tesoro está llevando a cabo una gestión integrada con el objetivo de extender el perfil de vencimientos y bajar esa carga. Por ahora lo hace ofreciendo instrumentos y precios atractivos para ir más largo. Esto genera una leve presión ALCISTA sobre la tasa de interés.

- Incidencia del Proceso Electoral 2027: El año próximo hay elecciones presidenciales y eso habitualmente genera presión cambiaria. Ya el solo hecho de que esté puesto en expectativas hace que la tasa de interés, en especial en el tramo largo, tenga que compensar el efecto de esa volatilidad electoral. Eso implica mayor tasa en dólares y habitualmente tasas reales altamente positivas.

- Nominalidad en Descenso: Pero también hay factores que juegan a favor de un descenso en las tasas de interés. La principal es la baja en el ritmo inflacionario. BAJISTA

- Baja Demanda de Crédito: El otro factor que tiene impacto BAJISTA en la tasa de interés es la baja demanda de crédito, en especial en el segmento de consumo. Los bancos crecen en depósitos, pero la expansión del crédito es menor y eso les suma liquidez que aplican por ahora a títulos públicos.

Por ahora, las señales de madiano y largo plazo llevan a pensar en un escenario base en donde las tasas de interés nominales tienen poco margen para seguir comprimiendo. Es más probable que en los próximos meses veamos un aumento de las tasas reales de interés.

La liquidez y su incidencia sobre las tasas cortas.

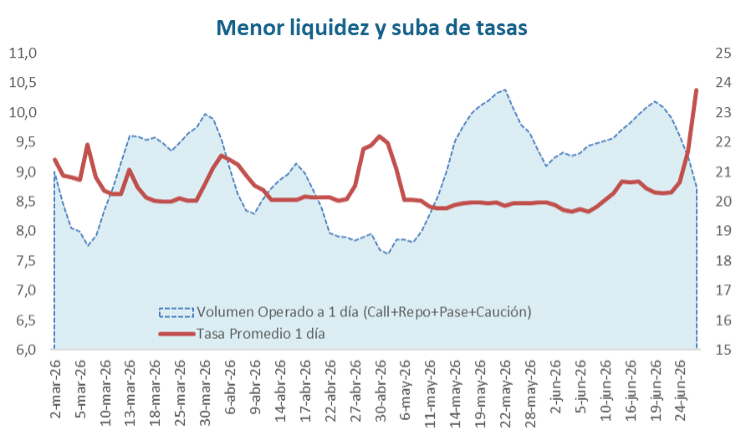

En las últimas ruedas de la semana, a todo este proceso se le sumó una reducción en la liquidez de corto plazo y una presión alcista sobre las tasas de interés a un día. Eso se reflejó en todos los mercados, incluyendo Pases, Call, Caución y Repo. A manera de ejemplo, el viernes la tasa de caución llegó a operar en promedio a casi 26%, la cifra más alta desde fines de febrero 2026.

El Tesoro enfrenta fuertes vencimientos de deuda en moneda local y salió a buscar el rolleo. Está presión sobre la tasa corta, anticipa que posiblemente haya sido un llamado desafiante y el objetivo de lograr renovar el 100% de los vencimientos puede no haberse cumplido.

Cuando fundamentos y flujos quedan alineados como esta semana, aparecen estas presiones que suman volatilidad a la tasa de interés y pueden tener incidencia en los spreads y en las tasas activas, que necesitan comprimir para darle más margen de recuperación al crédito y a la economía real. Por ahora, con estas señales, el mercado poco a poco se va acomodando para volver a convivir con tasas reales positivas en los próximos meses. Un escenario muy diferente al del primer semestre. Los únicos factores que pueden atenuar ese proceso son un debilitamiento del dólar (dólar index como referencia) y avances significativos en reacceso al mercado de deuda en dólares para el Tesoro Nacional, algo que daría mayor margen para que aumente la monetización y la liquidez en pesos en el mercado local.