Esta semana se conoció el dato de empleo de la economía de los Estados Unidos. Los valores conocidos estuvieron muy por arriba de las expectativas previas del mercado y eso generó una fuerte recalibración en algunas variables clave. Esta reacción sirve para entender el momento actual del mercado externo, cómo se han ido reacomodando las variables, el impacto que ello implica en términos de valuación de activos y finalmente cómo afecta eso a los activos argentinos.

La Fed decide su política de tasa de interés en función de cómo vienen las metas de inflación y la generación de empleo. Un mercado laboral fuerte suele ser una señal de que la demanda interna está alta y eso puede impactar en la formación de precios. Por lo tanto, un mix como el actual, en el que la inflación se está acelerando, pero a la vez el nivel de empleo sorprende con datos mucho más sólidos de lo esperado suele ser un combo que anticipa suba y no bajas de la tasa de interés de referencia.

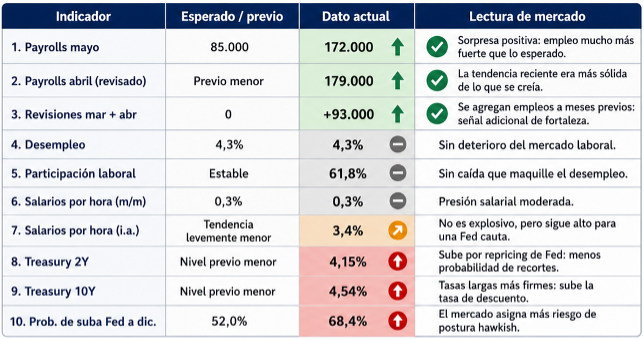

Los datos que se conocieron el viernes dejaron claro que la creación de empleo duplicó lo que esperaba el mercado y que, adicionalmente, se revisaron hacia arriba las cifras de meses anteriores.

El siguiente cuadro resume los datos que se conocieron y la manera en qué impactan sobre las expectativas y la lectura del mercado.

La consecuencia de un mercado sólido, con inflación alta y fuerte creación de empleo es una expectativa de tasas de interés que tienden a ser más altas. Es una manera de enfriar la demanda y ayudar así a alinear la inflación con las metas de la FED.

Pero no finaliza allí, porque detrás de las tasas de interés viene un impacto sobre la valuación del resto de los activos.

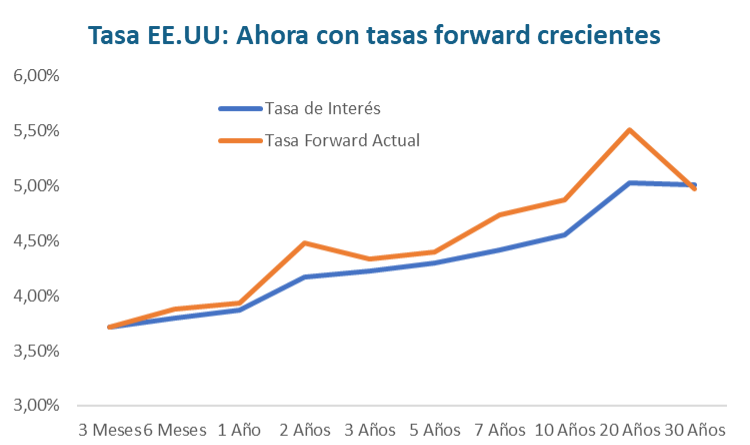

Una primera forma de hacer una lectura de este impacto es a través de la curva de tasa de interés de los bonos del Tesoro de Estados Unidos. Se pasó de una curva con forma de “U”, que bajaba en los primeros meses y luego empezaba a subir, a una nueva donde es siempre positiva. Eso implica que el mercado entiende que el punto actual es el más bajo en términos de tasas de interés y que de allí en adelante la probabilidad mayoritaria es de suba y no de baja de las tasas de interés. Tanto tasas directas como tasas forwards son crecientes hacia adelante.

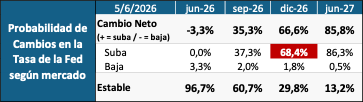

Además, podemos analizar la probabilidad de cambios en las tasas de la Fed que se calcula con los mercados de futuros de tasa de interés. Allí queda muy claro que la probabilidad de recortes de tasa de interés por debajo del nivel actual tiende prácticamente a cero.

En cambio, en las últimas semanas ha aparecido una probabilidad creciente y cada vez más alta de que la Fed implemente subas en las tasas de referencia.

El mercado asigna una probabilidad de suba del 37,3% para la reunión de la Fed de septiembre de 2026 y sube hasta el 68,6% para la reunión de diciembre 2026. Si extendemos el análisis al primer semestre de 2027 la probabilidad de suba llega hasta el 86,3%. Todo esto con probabilidades de recorte muy bajas o tendientes a cero, lo que hace que las probabilidades netas de suba sean muy altas. Resumiendo, hoy los inversores esperan que hacia fin de año ya exista una suba de las tasas de interés. Esto se está traduciendo a todo el proceso de valuación de activos.

¿Cómo quedaron los principales indicadores Globales?

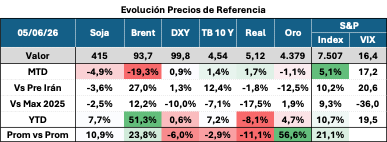

Si analizamos nuestro tablero de indicadores de mercados globales vemos el impacto de la suba en las tasas de interés, un gradual fortalecimiento del dólar y una caída en el precio de commodities agropecuarios como la soja o de reserva de valor como el oro.

Estos valores vienen hace varias semanas ya mostrando una mayor independencia de las noticias que surgen del conflicto bélico en Oriente Medio y del precio del petróleo.

El dato más complejo de leer es el de los indices de Renta Variable, que en una mirada diaria reflejan una caída desde los máximos históricos alcanzados días atrás. Por eso en una mirada semanal o mensual siguen estando por arriba.

Estos son posiblemente los datos que tengan más impacto en la economía argentina y merecen por lo tanto una mirada más profunda.

¿Qué hay detrás del Movimiento de la Renta Variable en EE.UU.?

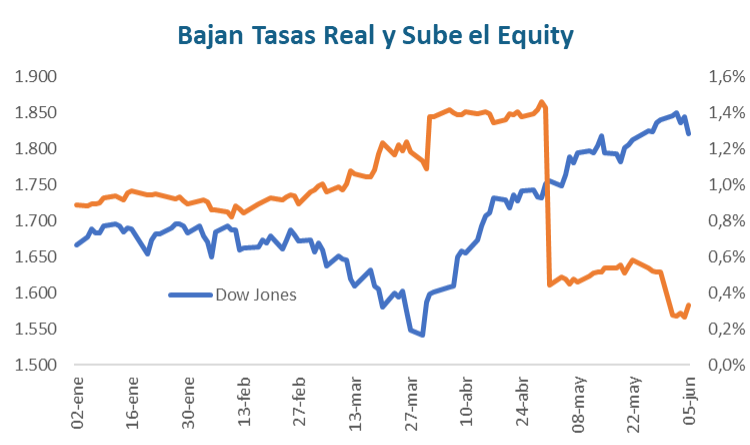

Tanto S&P como Dow Jones alcanzaron niveles máximos la semana que cerró, pero una vez conocido el dato de empleo corrigieron levemente a la baja.

Se vienen combinando dos procesos, por un lado, la presencia de tasas reales de interés muy bajas y por otro una aceleración inflacionaria (explica las tasas reales negativas) pero impacta positivamente en la facturación empresaria.

Pero a su vez esto se produce en un momento en el que se espera la oferta pública inicial de empresas tecnológicas, un sector que ha impulsado el crecimiento de manera directa a lo largo del año.

El Dow Jones creció 9,6% en lo que va del año, pero a esa cifra se llega con el segmento de tecnología creciendo 21,9%, con Oil&Gas en 24,6%y materiales básicos en 19,4%. En contrapartida en el segmento inferior están las empresas financieras y las de salud, con caída en su valor durante 2026.

Si estas cifras las corregimos por el peso específico que tienen estos sectores, el rubro tecnológico explicó más del 80% del crecimiento del Dow Jones en el año. Esto se debe a que la suba que han tenido las empresas tecnológicas en su valoración de mercado ha impactado en su ponderación dentro de los índices.

El interrogante es cómo se acomoda todo si efectivamente se avanza con la oferta pública de nuevas empresas tecnológicas o específicamente de inteligencia artificial. Seguramente veamos un fuerte rebalanceo de posiciones.

Impacto en Argentina

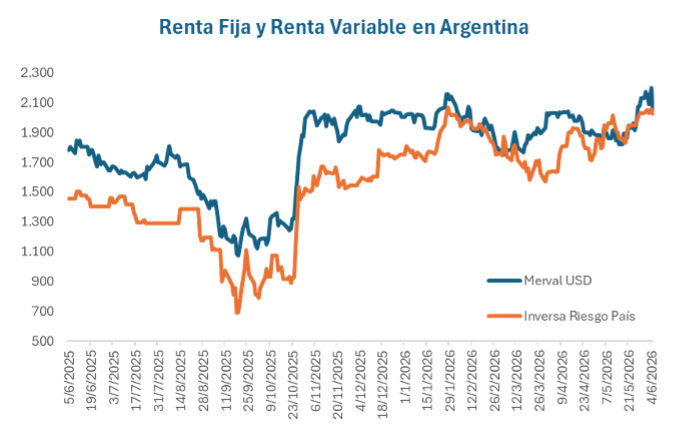

Los mercados argentinos ya han dejado de estar desvinculados de lo que sucede en los mercados globales: la relación entre ambos es cada vez más directa.

Eso implica que a los factores locales hay que sumarle el impacto de los cambios en los flujos y valuaciones externos.

En ese marco la corrección que se vio en Estados Unidos con suba de las tasas de interés de referencia y corrección de las valuaciones de empresas desde máximos recientes hacia abajo también se replicó.

El Merval medido en dólares ajustó por doble efecto: por un lado, la suba del tipo de cambio y por otro el impacto de las valuaciones externas. Cayó 7,5% desde sus máximos.

En cambio, el Riesgo País revirtió parte del recorte de las últimas semanas, pero el movimiento fue más acotado, reflejando que la suba de tasas fue menor que la corrección en la Renta Variable.

En este contexto, se hace muy necesario monitorear cómo se acomodan los mercados afuera, en especial en Estados Unidos, donde la semana que viene se conoce la inflación de mayo y los inversores podrían decidir una nueva recalibración si el dato de inflación resulta mayor a lo esperado. Para la Renta Variable local ese dato puede llegar a ser incluso más relevante que el dato del IPC Nacional, que también se conoce la semana que viene.

Mientras la suba de las tasas a 10 años no sea mayor a lo visto hasta ahora, es decir que la aceleración inflacionaria en Estados Unidos se siga viendo como de corto plazo, el impacto en los bonos debería seguir siendo menor que en la renta variable, donde las valuaciones relativas tienen más impacto.