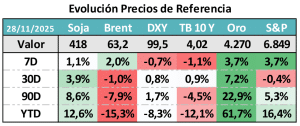

CONTEXTO INTERNACIONAL:

La semana que viene se reúne la FED y el mercado espera un nuevo recorte de tasa. Esto a pesar de datos de inflación que fueron algo más altos que lo esperado e info de empleo (demorada por shutdown) que resultó mejor a lo esperado.

La soja mantiene su tendencia alcista y el petróleo recuperó algo de lo perdido en semanas anteriores.

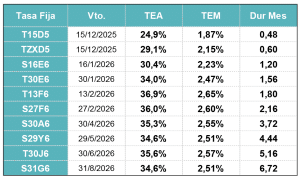

CURVA PESOS TASA FIJA:

Se acercan vencimientos fuertes en diciembre y el mercado lo sabe. CNV y BCRA regulando la posición de caución de los FCI Money Market. Esto amplía la brecha entre cuentas remuneradas y tasa de caución, aunque todavía resta entender cómo se terminan de acomodar esos mercados y que rol asume la rueda de Simultáneas. Por ahora se abre fuerte brecha entre tasas a 1 día y 30 días.

MUNDO DÓLAR:

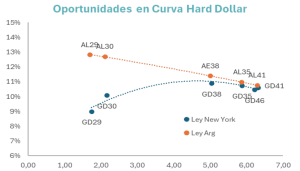

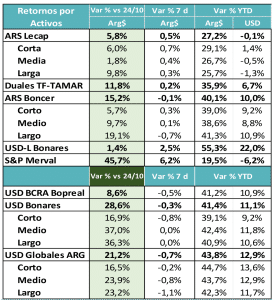

Se frenó la recuperación de los activos Hard Dollar. El mercado sigue a la espera de señales que confirmen la capacidad de acumulación de reservas. De todas maneras, seguimos viendo una brecha demasiado amplia en el tramo corto entre la curva Ley New York y la Ley Argentina. Esperamos movimientos oficiales durante diciembre para hacer caja y pagar vencimientos de enero.

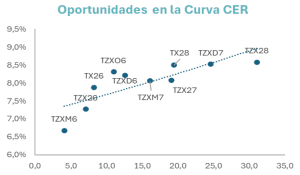

COBERTURA CER – TASAS REALES:

La curva CER se va normalizando con una pendiente positiva que ya luce más razonable, con el tramo corto entre 6,5% y 7% y luego subiendo un poco más de 2 puntos para el tramo más largo. Ya luce arbitrada con el segmento hard dollar. Por ahora con poco margen de compresión, pero ofreciendo buen devengamiento.

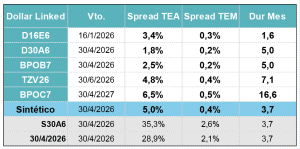

COBERTURA DÓLAR:

Los flujos hacia cobertura cambiaria siguen siendo negativos. Los inversores han desarmado posiciones y se han rolleado porcentajes bajos de dollar linked y se han desarmado posiciones netas de futuros.

Es un mercado que se vuelve a acotar a los inversores que necesitan la cobertura genuina y la obtienen con un costo relativamente bajo (spread positivo).

¿QUÉ ESTÁN HACIENDO LOS INVERSORES:

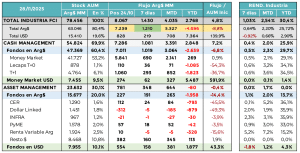

La economía vuelve a recuperar liquidez en el segmento de pesos, con el BCRA flexibilizando encajes y el Tesoro aprovechando los últimos saldos del “Efecto Anker”. Se viene la estacionalidad de diciembre y las empresas están preparando los bolsones de liquidez necesarios para hacer frente a los compromisos estacionales. Dentro del segmento de Cash Management está creciendo a un ritmo mayor la parte un poco más larga, con el diferencial de rendimiento que empieza a aparecer entre los Money Market y los fondos de Lecaps o los T+1. En el mundo dólar se mantienen estables los flujos positivos.

Empieza a notarse una preferencia de los inversores por posicionarse en activos un poco más largos, ya no solo para aprovechar la oportunidad de compresión, sino también porque ofrecen un ritmo de devengamiento mayor (carteras con mayor TIR).

LA MIRADA DE NUESTRO EQUIPO DE INVERSIONES:

Las valuaciones de los principales activos se han ido reacomodando a un nuevo escenario. Por ahora, como dato positivo, ha ido bajando la volatilidad tanto del tipo de cambio y sobre todo de la tasa de interés.

En un escenario base en donde se mantengan las bandas cambiarias, vemos cierto desacople con las expectativas de inflación. Los niveles de indiferencia entre las distintas curvas se están dando con ritmos de inflación que lucen altos con relación a los movimientos posibles para el tipo de cambio dentro de las bandas. Si tomamos como base el precio actual y lo llevamos hasta el techo de la banda, queda un ritmo promedio de depreciación para los próximos meses del 1,3%, con una inflación de equilibrio entre tasa Fija y CER del 1,8% mensual para el próximo año. Dada la inflación internacional, eso implica una apreciación del tipo de cambio real de entre 3 y 4 puntos.

Esto quiere decir que puede haber una oportunidad en el tramo medio / largo de la tasa fija si la inflación en 2026 es menor al 24% anual. Si bien el mercado espera esa cifra, hay varios escenarios de analistas que proponen una cifra algo menor, y entendemos que tiene probabilidad de ocurrencia si el dólar se mantiene dentro de las bandas y el BCRA promueve una remonetización gradual de la economía, sin asumir riesgos.

En ese escenario vemos valor en el tramo corto de la curva CER, en el medio y largo de la curva de Tasa Fija y vemos inversores que asumen más duration, pero sobre la base de tasa variable.

Dentro del mundo hard dollar entendemos que falta alguna noticia positiva que mejore la perspectiva de las reservas y ayude a recuperar el sendero de baja del riesgo país.